Биткоин приближается к моменту, когда рынку, возможно, придется выбирать между двумя совершенно разными исходами. Трейдеры по-прежнему платят за сохранение коротких позиций, однако цена, потоки ETF и лидерство на рынке больше не ведут себя так, будто рынок застрял в коллапсе.

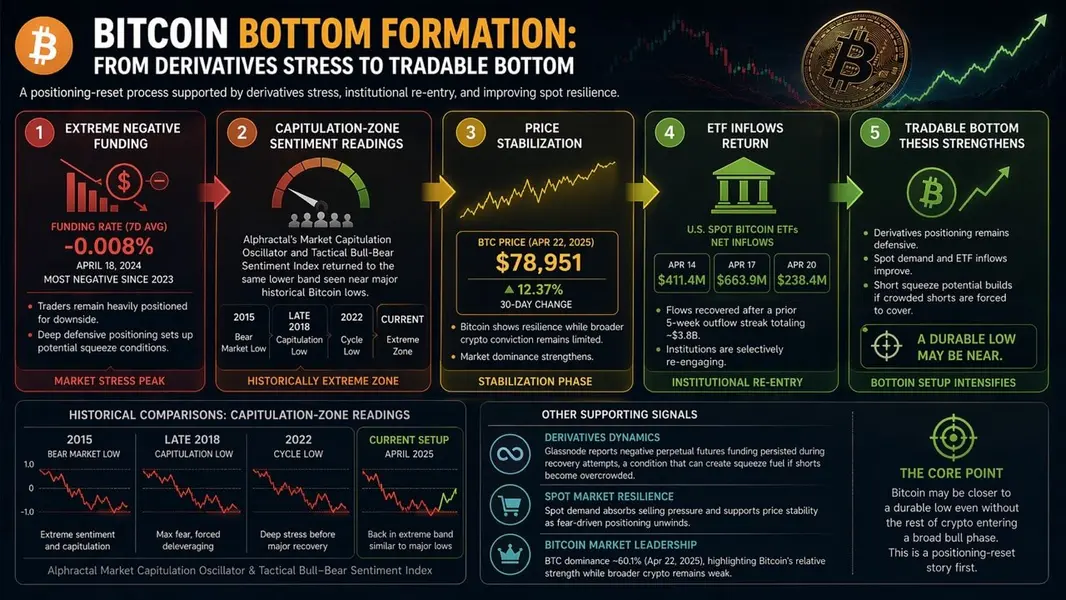

В недавнем посте в X аналитики Alphractal утверждали, что ставки финансирования Биткоина достигли самого отрицательного уровня с 2023 года, и заявили, что их проприетарные модели указывают на возможное локальное дно.

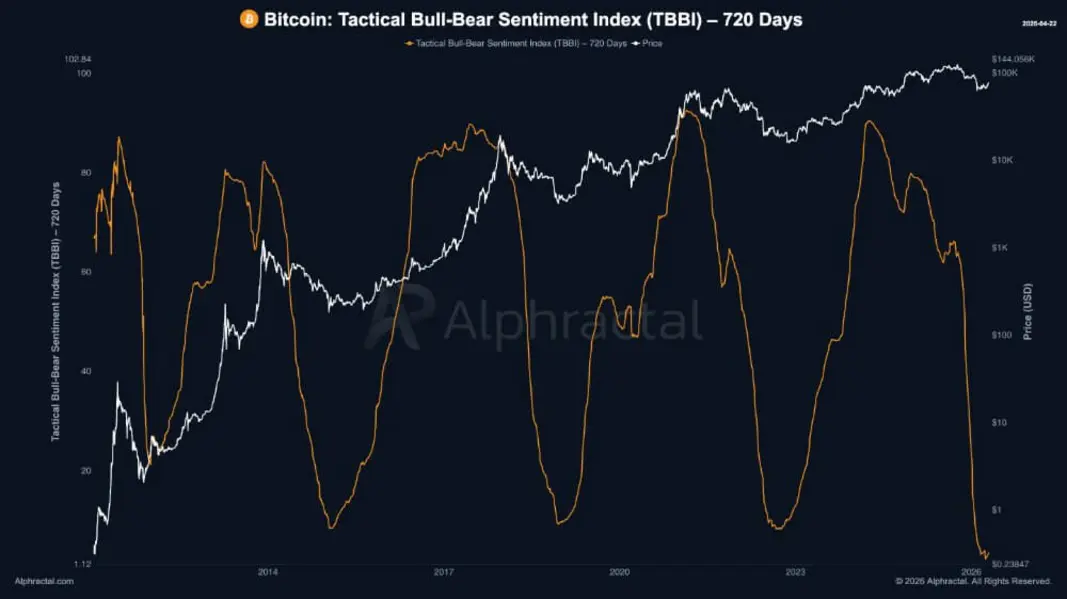

Используя свой «Осциллятор капитуляции рынка и Индекс настроений быков-медведей», они утверждали, что он опустился в ту же экстремальную зону, которая ранее появлялась вблизи крупных минимумов Биткоина.

На графике ниже индекс настроений падает в глубокие провалы вокруг предыдущих «промывок» цикла, включая дно медвежьего рынка 2015 года, капитуляцию конца 2018 года и минимум 2022 года.

Последнее показание демонстрирует, что индикатор снова находится в той же нижней полосе, что подтверждает более широкий аргумент о том, что рыночное позиционирование снова достигло необычайно напряженного уровня.

Таким образом, Биткоин, похоже, торгуется в зоне, которая ранее совпадала с капитуляцией и последующим разворотом. Другие рыночные данные говорят о том же.

Crypto.com сообщил, что семидневная средняя ставка финансирования упала примерно до -0,008% 18 апреля, что является самым слабым показателем с 2023 года, в то время как Glassnode отметил, что отрицательное финансирование сохранялось, даже когда Биткоин стабилизировался, а спотовые условия улучшились.

Это оставляет рынок в необычном состоянии. Биткоин может выходить из фазы «промывки» позиций, которая может поддержать ощутимый отскок, или те же макроэкономические факторы, которые вызвали падение, все еще могут быть достаточно сильными, чтобы спровоцировать еще один более глубокий спад.

Страница цены Биткоина на CryptoSlate показывает BTC по цене 78 951 доллар США на 22 апреля, что на 12,37% выше за 30 дней, при доминировании на рынке 60,1%. Рынок не демонстрирует условий для широкого спекулятивного прорыва, но показывает, что актив восстанавливает лидерство, в то время как убежденность в других активах остается слабой.

Это различие имеет решающее значение для реального вопроса. Биткоин может быть ближе к устойчивому минимуму, в то время как остальная часть крипторынка еще не готова к полномасштабному бычьему росту.

Почему аргумент о дне становится труднее игнорировать

Бычий аргумент подкрепляется тем, как выдержал спотовый спрос, в то время как позиции по деривативам остаются оборонительными.

Glassnode описала рынок, где финансирование бессрочных фьючерсов оставалось отрицательным, даже когда Биткоин пытался восстановиться после падения. Устойчивое отрицательное финансирование может стать топливом для роста, когда шорты становятся переполненными, и цена начинает двигаться против них, хотя это также показывает, что леверидж-убежденность остается осторожной.

Сигнал становится интереснее, потому что цена перестала следовать тому же медвежьему сценарию. Биткоин торгуется меньше как актив, застрявший в односторонней ликвидации, и больше как актив, нашедший покупателей, готовых поглотить макроэкономический страх.

Эти покупатели появляются в одном из самых важных каналов цикла — ETF-комплексе. По данным Farside Investors, спотовые биткоин-ETF США привлекли 411,4 млн долларов 14 апреля, 663,9 млн долларов 17 апреля и еще 238,4 млн долларов 20 апреля.

Эта модель потоков показывает, что крупные аллокаторы не исчезли, когда рынок стал напряженным.

Отскок также выглядит более правдоподобным, поскольку он последовал за реальной институциональной «перезагрузкой». К началу марта спотовые биткоин-ETF уже пережили пятинедельный период оттока на общую сумму около 3,8 млрд долларов, прежде чем потоки начали восстанавливаться в начале марта.

Эта ранняя «промывка» помогает определить текущую ситуацию. Похоже, институциональные инвесторы снизили риски и теперь возвращаются более избирательно.

Если этот процесс продолжится, а финансирование останется отрицательным или будет нормализоваться лишь постепенно, короткая сторона станет более уязвимой к сжатию, чем предполагает текущее настроение. Это самая сильная версия аргумента о дне, и она не требует объявления о том, что полноцикловой бычий рынок уже начался.

Почему макроэкономика и политика все еще сдерживают рост

Рынок теперь решит, может ли тактический отскок перерасти во что-то более широкое и устойчивое. Здесь ограничения становится труднее игнорировать.

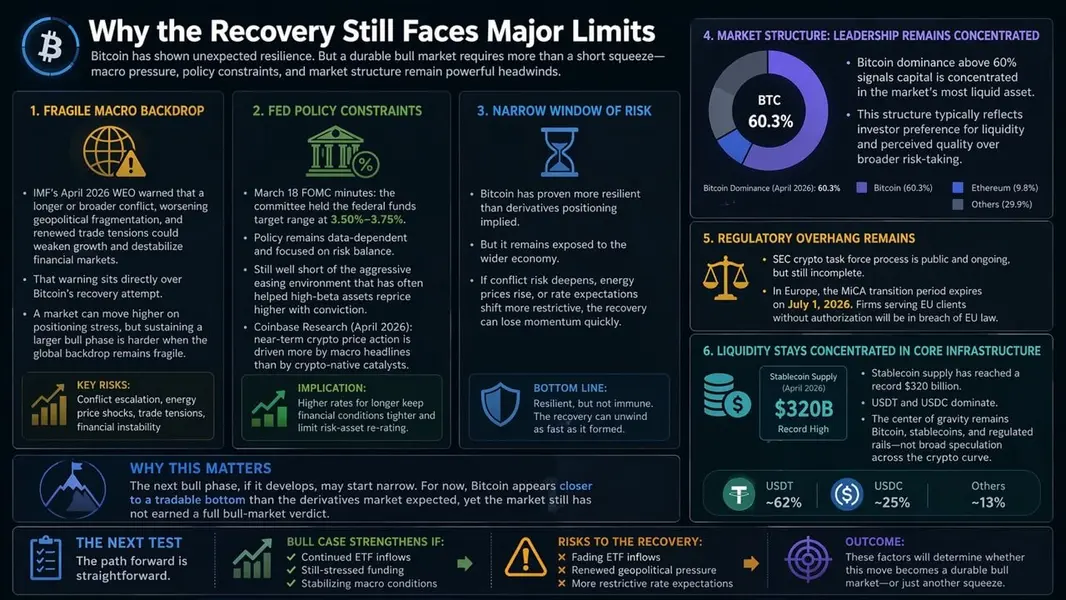

В отчете МВФ «Перспективы мировой экономики» за апрель 2026 года предупреждалось, что затяжной или более широкий конфликт, усугубляющаяся геополитическая фрагментация и возобновление торговой напряженности могут значительно ослабить рост и дестабилизировать финансовые рынки. Это предупреждение напрямую затрагивает текущую попытку восстановления Биткоина.

Рынок может вырасти за счет позиционного стресса. Поддерживать широкую бычью фазу сложнее, если глобальный макроэкономический фон продолжает ухудшаться.

Картина процентных ставок подтверждает этот потолок. В протоколе заседания Федеральной резервной системы от 18 марта показано, что комитет сохранил целевой диапазон федеральных фондов на уровне от 3,5% до 3,75% и по-прежнему сосредоточен на поступающих данных и балансе рисков.

Это все еще далеко от того агрессивного цикла смягчения, который исторически помогал высоковолатильным активам уверенно переоцениваться в сторону повышения. Coinbase Research пришла к аналогичному выводу в своем апрельском обзоре, утверждая, что краткосрочная динамика цен на криптовалюты обусловлена скорее макроэкономическими заголовками, чем крипто-ориентированными катализаторами.

Это оставляет Биткоин в узком, но важном окне. Он выглядит более устойчивым, чем ожидал рынок деривативов, но пока не выглядит изолированным от более широкой экономики.

Если риск конфликта возрастет, если цены на энергоносители еще больше ужесточат финансовые условия или если ожидания по ставкам сместятся в сторону более ограничительного направления, восстановление все еще может быстро потерять высоту.

Почему следующая бычья фаза может начаться узконаправленно

Структура более широкого крипторынка также говорит против объявления немедленного полномасштабного бычьего рынка. Доминирование Биткоина выше 60%, согласно рыночным данным CryptoSlate, предполагает, что лидерство по-прежнему сосредоточено в самом ликвидном активе рынка.

Это обычно происходит, когда инвесторы отдают предпочтение ликвидности и предполагаемому качеству, а не широкому риску. Это соответствует текущей обстановке и политическому фону.

На странице целевой группы SEC по криптовалютам показан регуляторный процесс, который активен, публичен, но все еще незавершен. В Европе переходный период MiCA истекает 1 июля 2026 года, после чего фирмы, обслуживающие клиентов в ЕС без разрешения, будут нарушать законодательство ЕС.

Это более формальная обстановка, чем более свободные регуляторные периоды, которые подпитывали предыдущие ралли криптовалют. Рынок взрослеет, но под более пристальным надзором.

В то же время деньги в криптопространстве продолжают циркулировать через «сантехнику» индустрии. Предложение стейблкоинов выросло до рекордных 320 миллиардов долларов, при этом USDT и USDC доминируют в ликвидности, даже когда Вашингтон продолжает бороться с законодательством о структуре рынка.

Это доказывает, что текущий крипто-зейтгеист все еще сосредоточен на Биткоине, стейблкоинах и регулируемых рельсах, а не на широком спекулятивном охвате.

Если в конечном итоге разовьется более крупная бычья фаза, она может начаться с этой более узкой базы, а не наступить одновременно по всей кривой риска.

На данный момент Биткоин выглядит ближе к торговому дну, чем ожидали участники рынка деривативов, но рынок еще не заслужил вердикта о полноценном бычьем рынке.

График Alphractal показывает, что их Индекс настроений падает до экстремально низких уровней возле нескольких крупных минимумов Биткоина, что указывает на то, что настроения и позиционирование, по-видимому, вернулись в зону исторической капитуляции, а не просто обычного спада.

Тем не менее, статический график может качественно подтвердить паттерн, но сам по себе он недостаточно точен, чтобы подтвердить временные рамки формирования локальных минимумов в течение 21 дня.

Следующий тест очевиден. Если приток ETF продолжит расти, если финансирование останется отрицательным или будет нормализоваться лишь медленно, и если макроэкономический стресс стабилизируется, аргумент в пользу устойчивого дна укрепится.

Если приток иссякнет или геополитическое давление и давление ставок снова усилятся, текущее восстановление будет выглядеть скорее как сжатие, чем как первая нога нового бычьего рынка.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Liam 'Akiba' Wright