CME Group планирует запустить круглосуточную торговлю своими криптовалютными фьючерсами и опционами с 29 мая. Этот продуктовый сегмент зафиксировал номинальный объем в 3 триллиона долларов в 2025 году и на данный момент опережает этот показатель на 46% с начала года.

Нью-Йоркская фондовая биржа (NYSE), входящая в ICE, разрабатывает платформу токенизированных ценных бумаг, предназначенную для круглосуточной работы, мгновенного расчета, ордеров в долларовом эквиваленте и финансирования на основе стейблкоинов, что ожидает одобрения регуляторов.

Оба оператора бирж направили капитал и инфраструктуру на создание той же круглосуточной структуры, которую впервые внедрили крипто-ориентированные площадки.

15 мая Bloomberg сообщил, что эти два гиганта биржевой торговли оказывают давление на официальных лиц США с целью обуздать Hyperliquid — офшорную криптоплощадку, которая разработала эту модель до того, как это сделали сами старожилы рынка.

По словам источников, знакомых с обсуждениями, CME и ICE утверждают, что анонимная торговая среда Hyperliquid может искажать мировые цены на нефть, способствовать манипулированию рынком и позволять государственным структурам обходить санкции.

Bloomberg ранее сообщал в марте, что бессрочный контракт Hyperliquid, отслеживающий нефть марки WTI, сгенерировал более 1,2 миллиарда долларов объема за 24 часа во время скачка цен на нефть на традиционном рынке, ненадолго став вторым по объему торгов рынком на платформе.

Борьба, которую CME и ICE якобы переносят в Вашингтон, ведется за то, кто будет управлять непрерывными рынками, когда речь идет о нефти, и будут ли политики рассматривать это как вопрос целостности рынка или как конкурентную борьбу.

| Площадка / оператор | Движение 24/7 рынка | Почему это важно |

|---|---|---|

| CME Group | Криптофьючерсы/опционы переходят на 24/7 с 29 мая; $3 трлн номинального объема в 2025 г.; темпы роста +46% г/г с начала года | Подтверждение старожилами рынка концепции всегда открытых крипторыынков |

| ICE / NYSE | Платформа токенизированных ценных бумаг для круглосуточной работы, мгновенного расчета, ордеров в долларовом эквиваленте, финансирования на стейблкоинах | Уолл-стрит принимает криптоподобную структуру рынка |

| Hyperliquid | Уже работает; $176,4 млрд объема бессрочных контрактов за 30 дней; $7,9 млрд объема за 24 часа; $9,3 млрд открытого интереса | Крипто-ориентированная площадка доказала жизнеспособность модели до масштабирования ее старожилами |

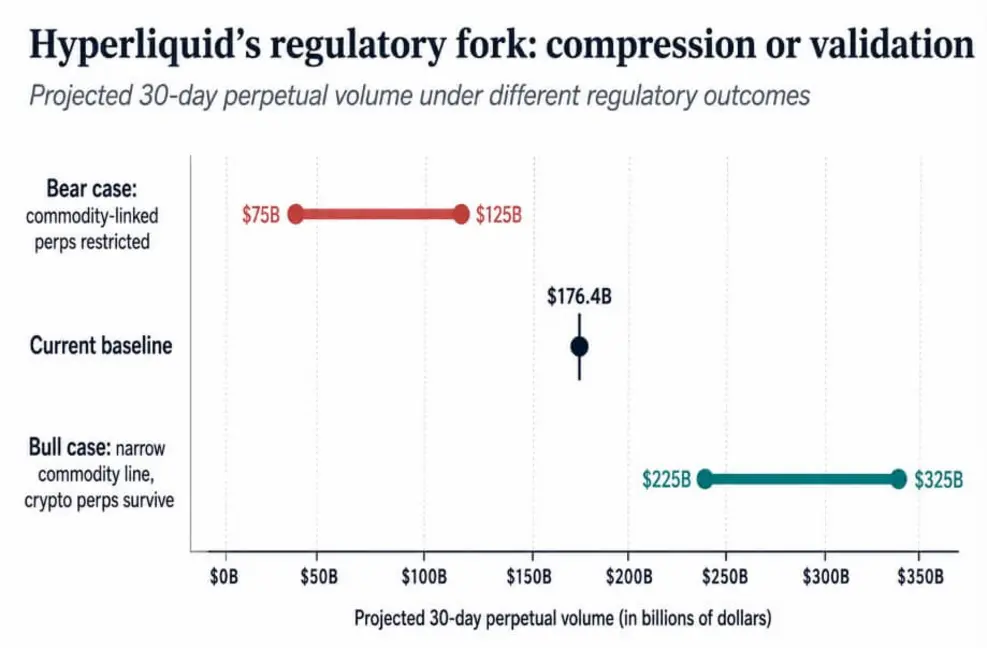

DeFiLlama оценивает объем бессрочных контрактов Hyperliquid за 30 дней примерно в 176,4 миллиарда долларов, объем за 24 часа — в 7,9 миллиарда долларов, а открытый интерес — в 9,3 миллиарда долларов, что в годовом исчислении составляет около 2,15 триллиона долларов.

На Hyperliquid приходится 31,7% объема децентрализованных бирж (DEX) бессрочных контрактов за 30 дней, но 58,5% открытого интереса бессрочных контрактов DEX, удерживая почти 60% ликвидности, связанной с позициями в секторе, при этом на ее долю приходится менее 33% торгового объема.

Структура функционирует как полностью ончейн-стакан заявок, где каждая сделка и ликвидация завершается с финализацией в рамках одного блока на ее собственном L1, а ее фреймворк HIP-3 позволяет разработчикам развертывать не требующие разрешений бессрочные рынки с настраиваемыми оракулами, лимитами кредитного плеча и параметрами расчета.

Рыночная функция, которую обеспечивает эта архитектура, состоящая из всегда открытого, маржинального, электронного доступа к основным активам, работает на полностью ончейн-инфраструктуре с псевдонимными участниками и возможностью создания рынков без разрешений.

Аргумент о целостности рынка

Рынки, регулируемые CFTC (Комиссия по торговле товарными фьючерсами), должны поддерживать автоматизированные системы надзора, мониторинг в реальном времени, данные аудиторского следа, способные восстановить каждую сделку, и формальные механизмы для расследования и наказания за неправомерное поведение.

CFTC использовала именно эти возможности обнаружения, когда проверяла сделки с нефтяными фьючерсами, совершенные на платформах CME и ICE до крупных объявлений администрации президента Дональда Трампа об иранской политике.

Отчеты выявили ставку примерно на 950 миллионов долларов на падение цен на нефть, сделанную за несколько часов до объявления о прекращении огня между США и Ираном, и позицию по нефтяным фьючерсам примерно на 500 миллионов долларов, открытую незадолго до объявления о политике 23 марта.

Член Палаты представителей Ричи Торрес отдельно призвал SEC и CFTC расследовать сделку на 950 миллионов долларов, заявив, что ее время проведения вызвало вопросы о возможном инсайдерской торговле и целостности рынка.

В 2020 году CFTC обязала JPMorgan выплатить 920,2 миллиона долларов за спуфинг и манипулирование на рынках драгоценных металлов и казначейских фьючерсов, что на тот момент было самым крупным денежным взысканием, наложенным агентством по делу о спуфинге.

Правоприменительные меры в отношении TotalEnergies Trading, Trafigura, Glencore, Vitol и BP на сырьевых рынках за последнее десятилетие демонстрируют ту же закономерность: неправомерное поведение достигало существенного масштаба до вмешательства правоохранительных органов, при этом регулирование предоставляло инструменты для его обнаружения и наказания только после того, как ущерб был нанесен.

Правоприменительная практика показывает, что своевременные или подозрительные сделки могут достигать существенного масштаба в рамках регулируемых периметров до того, как кто-либо вмешается; как и последние связанные с Ираном движения цен на нефть, эти сделки были совершены на платформах CME и ICE.

| Дело / событие | Контекст площадки или рынка | Сумма / масштаб | Вывод из статьи |

|---|---|---|---|

| Сделка с нефтью, связанная с Ираном, до прекращения огня | Платформы CME / ICE, по данным Reuters | ~$950 млн | Подозрительное время может возникать на регулируемых площадках |

| Позиция по нефтяным фьючерсам до объявления 23 марта | Платформы CME / ICE, по данным Reuters | ~$500 млн | Надзор может обнаружить сделки постфактум |

| Дело JPMorgan о спуфинге/манипулировании | Фьючерсы на драгоценные металлы и казначейские облигации | Штраф $920,2 млн | Регулируемые рынки по-прежнему требуют правоприменения |

| Дела на сырьевых рынках с участием TotalEnergies, Trafigura, Glencore, Vitol, BP | Рынки нефти, газа и сырьевых товаров | Множество правоприменительных мер | Сбои в целостности рынка не являются уникальными для криптосферы |

Последствия, если отчет будет принят

Если регуляторы примут формулировку, предложенную CME и ICE, основное внимание правоприменения будет сосредоточено на рынках Hyperliquid, связанных с сырьевыми товарами.

Бессрочные контракты, привязанные к нефти, могут столкнуться с ограничениями доступа, требованиями к раскрытию информации об оракулах или геозонированием со стороны поставщиков фронтенда, в то время как крипто-бессрочные контракты попадут в отдельную регуляторную категорию.

При таком исходе 30-дневный объем бессрочных контрактов Hyperliquid сократится до диапазона от 75 до 125 миллиардов долларов, открытый интерес уменьшится, а институциональные потоки BTC и ETH мигрируют к регулируемым круглосуточным фьючерсам CME.

Если Вашингтон проведет узкую черту вокруг бессрочных контрактов, связанных с сырьевыми товарами, и оставит крипто-ориентированные рынки в покое, или если проверка CFTC сделок с нефтью, связанных с Ираном, на платформах старожилов подорвет аргумент о том, что офшорные площадки уникально опасны, Hyperliquid сохранит свое доминирующее положение в ончейн-бессрочных контрактах.

Высокая волатильность нефти поддерживает спрос на круглосуточный доступ, лоббистская кампания старожилов подтверждает рыночную позицию платформы среди существующих пользователей, а 30-дневный объем расширится до диапазона от 225 до 325 миллиардов долларов.

Крипто-ориентированная рыночная структура остается конкурентоспособной по скорости и композитности по сравнению со всем, что могут построить регулируемые площадки в рамках нормативных периметров.

США по-прежнему находятся в регуляторной серой зоне в отношении бессрочных фьючерсов, при этом большая часть активности сосредоточена на офшорных площадках. CFTC, которая сейчас изучает подозрительные сделки с нефтью на своих лицензированных платформах, вступает в любые офшорные правоприменительные действия с более узким риторическим пространством.

CME и ICE строят непрерывные рынки, а Hyperliquid уже продемонстрировала, насколько велик спрос на них. Старожилы переносят юрисдикционную борьбу в Вашингтон по поводу того, кто будет контролировать рынки, работающие круглосуточно, когда базовый актив — нефть.

То, будут ли регуляторы рассматривать это как реальную проблему целостности рынка или как конкурентное перепозиционирование со стороны старожилов, которые опоздали с внедрением этой модели, определит, какие институты будут контролировать инфраструктуру торговли по умолчанию в следующем десятилетии.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos