Биткоин снова опустился ниже отметки в 80 000 долларов, что демонстрирует, как быстро рынок облигаций восстановил контроль над криптотрейдингом, даже после того, как законодатели продвинули один из наиболее ожидаемых отраслевых законопроектов о регулировании.

Данные CryptoSlate показали, что на момент публикации ведущий актив торговался по цене 79 083 доллара, снизившись более чем на 3% после очередной неудачной попытки удержаться выше 82 000 долларов.

Аналитическая блокчейн-фирма Santiment связывает разворот с реакцией рынка «покупай на слухах, продавай на новостях» на одобрение Комитетом Сената по банковскому делу Закона CLARITY. Это был политический рубеж, который обычно должен был улучшить настроения в отношении цифровых активов, приблизив законодательство о структуре рынка к голосованию в полном составе Сената.

Однако попытка ралли угасла, поскольку трейдеры переключили внимание обратно на казначейские облигации США.

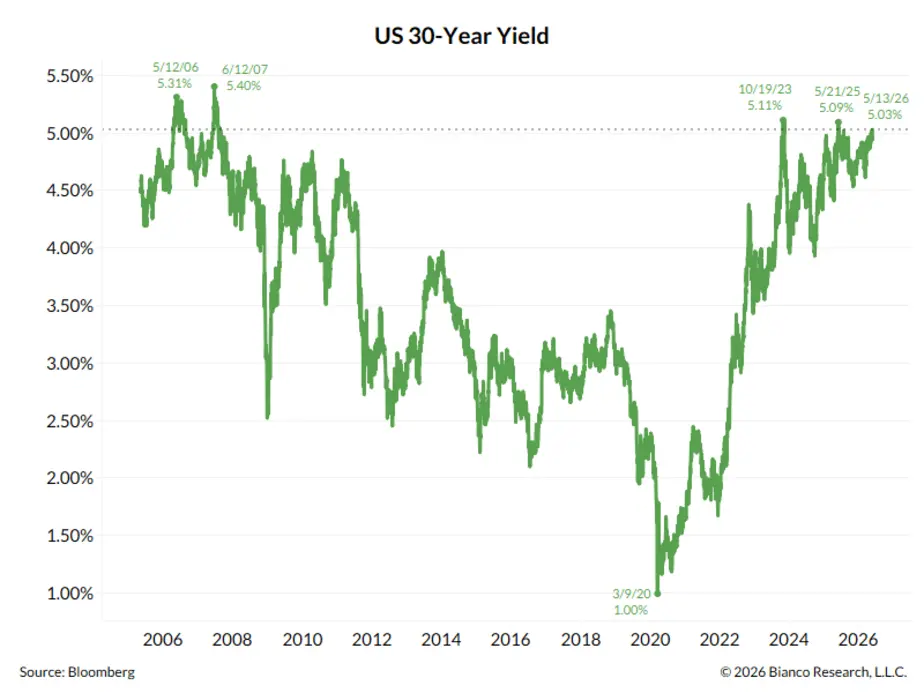

Доходность 10-летних казначейских облигаций впервые с июня 2025 года превысила 4,5%, а доходность 30-летних приблизилась к 5,1%. Джим Бьянко из Bianco Research отметил, что долгосрочные облигации находятся всего в 8 базисных пунктах от нового 19-летнего максимума.

Этот шаг поднял пороговое значение доходности для владения Биткоином. Более высокая доходность делает наличные деньги, векселя и долгосрочные государственные долговые обязательства более конкурентоспособными, в то время как BTC пытается восстановить ключевой технический уровень.

Николай Сондергаард, аналитик-исследователь Nansen, сообщил CryptoSlate, что растущая доходность сужает компенсацию, которую инвесторы получают за владение такими активами, как Биткоин.

По его словам:

«Доходность 10-летних казначейских облигаций, приближающаяся к многомесячным максимумам, сжимает премию за риск, доступную для таких активов, как BTC, которые остаются структурно чувствительными к среде реальных ставок. При текущих уровнях стоимость владения активами с нулевой доходностью заметно возрастает, когда альтернативы предлагают 4,5% без риска».

В результате на рынке прогресс, специфичный для криптовалют, больше не может самостоятельно определять динамику цен. Вашингтон улучшил политические перспективы отрасли, но рынок ставок определяет краткосрочное решение о распределении активов.

Отток средств из ETF показывает, куда приходится давление ставок

Давление со стороны казначейских облигаций теперь проявляется в одном из важнейших каналов спроса на Биткоин: спотовых Биткоин-ETF в США.

Данные SoSoValue показывают, что фонды на пути к еженедельному оттоку средств, превышающему 700 миллионов долларов, что является самым большим еженедельным отступлением с конца января. Это снижение устраняет ключевой источник спотового спроса, в то время как Биткоин пытается восстановить зону 82 000 долларов и вернуться выше своей 200-дневной скользящей средней.

Канал ETF стал центральным элементом рыночной структуры Биткоина с момента начала торгов этими фондами, предоставляя учреждениям регулируемый и ликвидный способ наращивания экспозиции. Когда эти потоки ослабевают, спотовый рынок теряет один из самых очевидных источников маржинального спроса.

Лейси Чжан, аналитик-исследователь Bitget Wallet, заявила CryptoSlate, что более высокая доходность сделала институциональных покупателей более избирательными, поскольку государственные долговые обязательства теперь предлагают более сильный профиль доходности.

Она сказала:

«Рост доходности казначейских облигаций США действует как явный макроэкономический встречный ветер для Биткоина. По мере роста доходности относительная привлекательность государственных долговых обязательств улучшается, увеличивая альтернативные издержки владения волатильным активом, не приносящим дохода, таким как BTC».

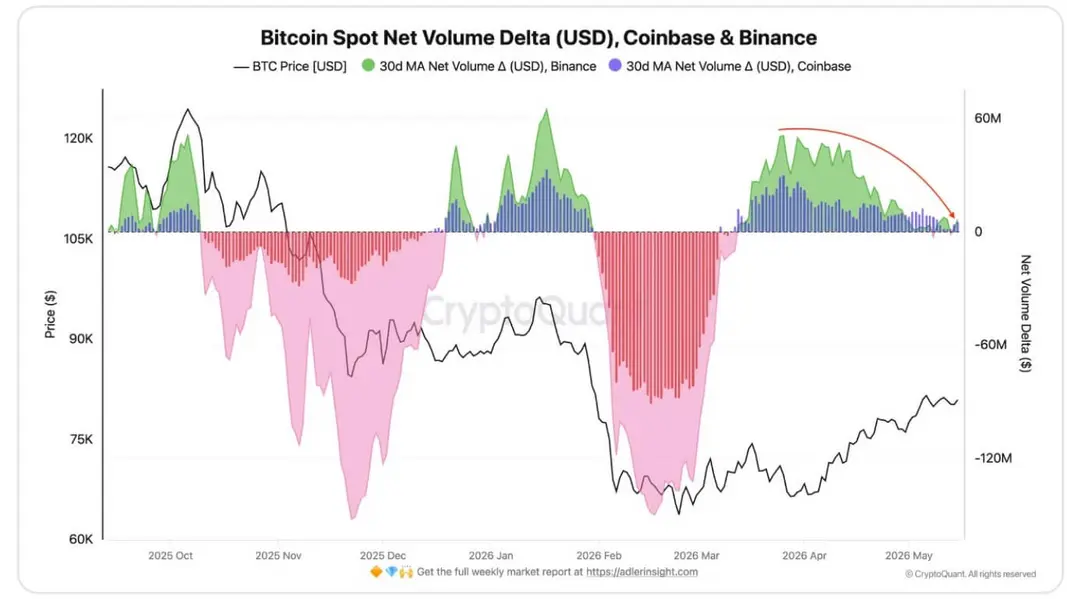

Более того, ослабление картины с ETF подкрепляется данными о спотовых потоках в блокчейне.

Данные CryptoQuant показывают ухудшение совокупной дельты объема на основных площадках после более сильных показателей в марте. По данным фирмы, среднемесячные показатели в 50 миллионов долларов на Binance и 30 миллионов долларов на Coinbase снизились примерно до 6,5 миллиона и 5,7 миллиона долларов соответственно.

Индикатор также ненадолго стал отрицательным 8 мая, указывая на более слабое соотношение покупателей и продавцов. Это оставляет Биткоин торгующимся около ключевой поворотной зоны, с более тонкой спотовой поддержкой, чем на ранних этапах ралли.

Кроме того, макроэкономический фон также стал менее благоприятным для рисковых активов. Неразрешенный конфликт между Ираном и США добавил неопределенности в отношении роста и инфляции, даже после того, как президент Дональд Трамп первоначально предположил, что конфликт продлится всего несколько недель.

Аргумент в пользу Биткоина как хеджа остается долгосрочным

Несмотря на текущую рыночную ситуацию, общая инвестиционная аргументация в пользу Биткоина не исчезла.

Аналитики Bitunix сообщили CryptoSlate, что, хотя более высокая доходность казначейских облигаций может оказывать давление на BTC в краткосрочной перспективе, вытягивая ликвидность и снижая спекулятивный аппетит, те же силы могут укрепить аргументы в пользу дефицитных, не суверенных активов.

По мнению фирмы, если инвесторы требуют большей компенсации за дефицит США, выпуск долга и инфляционные риски, фиксированное предложение Биткоина может продолжать привлекать покупателей, ищущих актив вне системы суверенного кредита.

Однако этот аргумент, скорее всего, повлияет на долгосрочное стратегическое распределение, а не на краткосрочное позиционирование.

На данный момент Биткоин, по-видимому, зависит от двух катализаторов: снижения доходности казначейских облигаций или восстановления притока средств в ETF, достаточного для поглощения шока ставок.

Без одного из них динамика цен может оставаться зажатой между поддержкой в верхней части 70 000 долларов и сопротивлением около 82 000 долларов.

Стейблкоины и токенизированные казначейские облигации привлекают осторожный капитал

В свете текущей процентной ставки криптотрейдеры перераспределяют свой капитал на рынке.

Сондергаард из Nansen сообщил, что за последние две недели кошельки «умных денег» постепенно сместились в сторону стейблкоинов, демонстрируя предпочтение гибкости перед направленной экспозицией.

Этот сдвиг указывает на осторожность, а не на полный выход с рынка, поскольку трейдеры ищут новые рыночные катализаторы для своих сделок.

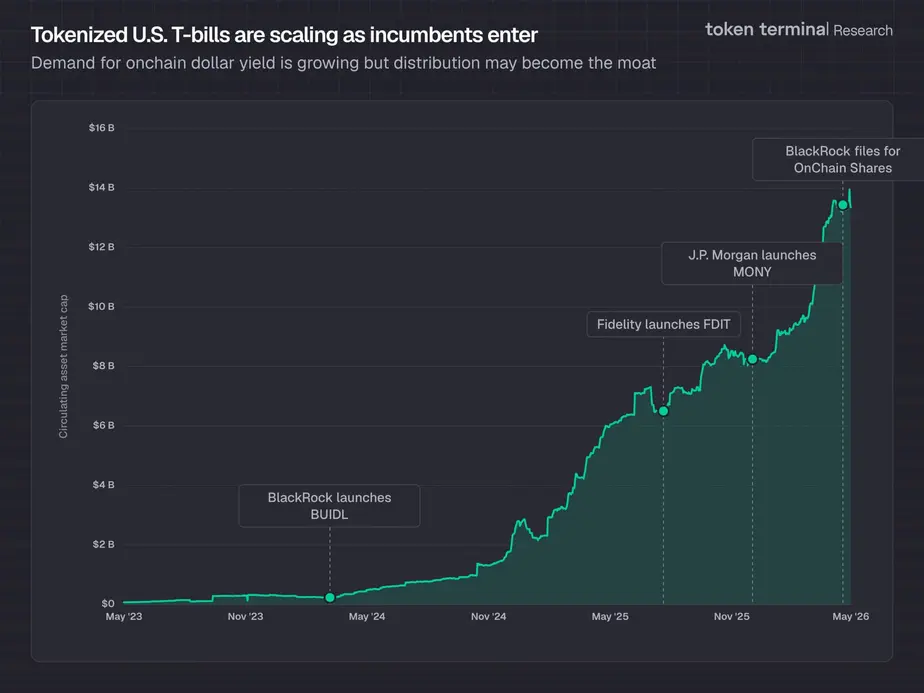

Более того, токенизированные казначейские облигации США также выигрывают от более высоких ставок.

Марчин Казьмерчак, соучредитель RedStone, заявил CryptoSlate, что безрисковая доходность выше 4% стала прямой конкуренцией не приносящим дохода активам, одновременно укрепляя спрос на токенизированные реальные активы.

Данные Token Terminal показывают, что стоимость токенизированных казначейских облигаций США достигла рекордного уровня в 15,35 миллиарда долларов, по сравнению с примерно 8,9 миллиарда долларов на начало года. Это представляет собой рост на 70% менее чем за пять месяцев.

По словам Казьмерчака, этот рост показывает, что капитал по-прежнему движется по блокчейн-рельсам, но с более сильным предпочтением к продуктам, привязанным к краткосрочным государственным долговым обязательствам. Он добавил:

«BlackRock BUIDL, VanEck VBILL, Apollo ACRED, Hamilton Lane SCOPE, Franklin Templeton BENJI — все они работают в продакшене сегодня. Учреждения получают доходность выше 4% с расчетами 24/7, программируемым обеспечением и возможностью компоновки с DeFi».

Этот сдвиг придает текущему рыночному циклу иную форму, чем предыдущие шоки ставок.

Теперь Биткоин поглощает давление со стороны более сильного рынка облигаций, в то время как другой сектор криптоиндустрии расширяется, потому что тот же рынок облигаций теперь предлагает доходность, достойную токенизации.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Oluwapelumi Adejumo