Фискальная математика Соединенных Штатов движется к порогу, который рынки больше не могут игнорировать, и к уровню, который по отношению к ВВП не наблюдался со времен последней мировой войны.

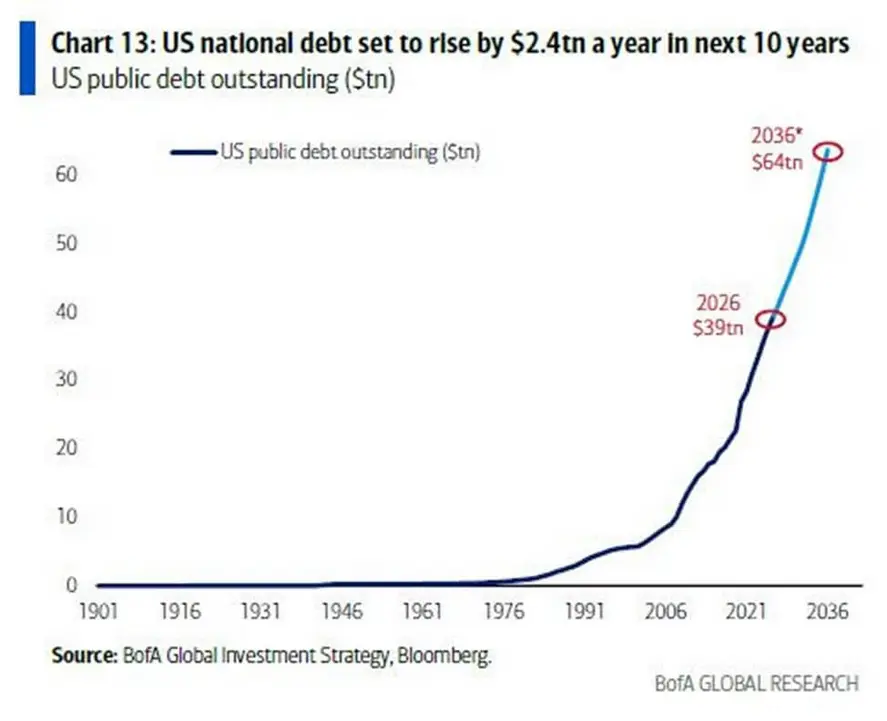

Последний бюджетный прогноз Вашингтона предполагает, что страна движется к накоплению почти 64 триллионов долларов государственного долга в течение следующего десятилетия.

Наиболее свежий десятилетний прогноз Бюджетного управления Конгресса (CBO) указывает на устойчивый рост национальных обязательств.

CBO прогнозирует, что федеральный дефицит составит примерно 1,9 триллиона долларов в 2026 финансовом году. Ожидается, что этот разрыв увеличится до 3,1 триллиона долларов к 2036 году.

Эти цифры увеличат государственный долг примерно со 101% валового внутреннего продукта в 2026 году до около 120% к 2036 году. Этот уровень превышает пиковую долговую нагрузку, наблюдавшуюся после Второй мировой войны.

Для глобальных инвесторов абсолютный размер долгового бремени часто менее тревожен, чем стоимость его обслуживания. Данные CBO показывают, что процентные расходы на пути к тому, чтобы стать одной из основных статей государственных расходов. Ожидается, что годовые чистые процентные платежи достигнут около 2,1 триллиона долларов к середине 2030-х годов.

Прогноз появляется на фоне того, что медвежьи настроения против доллара США достигают многолетних максимумов, создавая волатильный макроэкономический фон, который все больше соответствует долгосрочному инвестиционному тезису для реальных активов, таких как Биткойн.

Проверка реальности на рынке облигаций

В то время как заголовки привлекают внимание, рынок казначейских облигаций функционирует на основе более непосредственных механизмов.

Набор данных Министерства финансов «Долг до цента» («Debt to the Penny») указывает, что общий объем непогашенных долгов США составил примерно 38,65 триллиона долларов по состоянию на 12 февраля.

Однако путь от этого уровня до прогнозируемых 64 триллионов долларов в значительной степени зависит от того, как будет финансироваться каждый маржинальный доллар. Инвесторы все больше внимания уделяют компенсации, требуемой для владения казначейскими облигациями с более длительным сроком погашения в условиях неопределенности политики.

Эта компенсация проявляется в срочной премии — дополнительной доходности, которую инвесторы требуют за владение долгосрочными облигациями вместо роллирования краткосрочных векселей.

Срочная премия может оставаться подавленной в течение длительных периодов. Однако, когда она растет, она повышает доходность долгосрочных облигаций даже без изменения ожидаемых краткосрочных ставок политики.

Эта динамика фактически увеличивает стоимость обслуживания национального долга и ужесточает финансовые условия по всей экономике.

Это связано с тем, что растущая срочная премия отражает более высокую долгосрочную доходность не просто как отражение инфляционных ожиданий, а как премию за риск, взимаемую за фискальную и регуляторную неопределенность.

Примечательно, что недавние комментарии на рынке предполагают, что этот сдвиг происходит. Опрос Reuters от 5–11 февраля показал, что стратеги ожидают роста долгосрочной доходности казначейских облигаций позже в 2026 году.

Респонденты ссылались на устойчивую инфляцию, значительное выпуск долга и обеспокоенность инвесторов по поводу направления политики. Стратеги также отметили, что сокращение баланса Федеральной резервной системы становится значительно более трудным для поддержания в мире, наводненном казначейскими облигациями.

Это представляет собой критический «макроэкономический разветвитель» для крипторынка.

Если рынок облигаций потребует постоянно более высокой срочной премии для поглощения казначейских облигаций, правительство США сможет продолжать финансировать свою деятельность, но только ценой более высоких ставок заимствования для всей экономики.

Такой сценарий повышает политический стимул искать облегчения посредством альтернативных мер. К ним могут относиться более низкие процентные ставки, регуляторные стимулы для привлечения «домашних» покупателей для приобретения долга или большая терпимость к более высокой инфляции.

Это классические ингредиенты «финансовой репрессии» — сценария, который инвесторы исторически связывали с превосходством реальных активов.

Ставки против доллара

Валютный рынок одновременно сигнализирует о беспокойстве.

Уязвимость доллара США все чаще рассматривается не как циклический экономический фактор, а как вопрос управления и доверия.

За последний год доллар США показал худшие результаты с 2017 года, упав более чем на 10% на фоне политики президента Дональда Трампа.

Reuters сообщил, что рыночные стратеги в целом ожидают, что слабость сохранится в течение 2026 года, ссылаясь на потенциальные снижения ставок и растущую обеспокоенность по поводу независимости центрального банка.

Более того, некоторые инвесторы начали пересматривать статус «автоматической безопасной гавани» доллара на фоне геополитической и политической волатильности.

Такое позиционирование подтверждает сдвиг настроений в отношении доллара США.

Действительно, Financial Times сообщила, что управляющие фондами занимают самую медвежью позицию по доллару за последнее десятилетие.

Опрос Bank of America, упомянутый в отчете, показал наименьшую экспозицию к валюте с 2012 года. Пессимизм был обусловлен непредсказуемостью политики и растущим геополитическим риском.

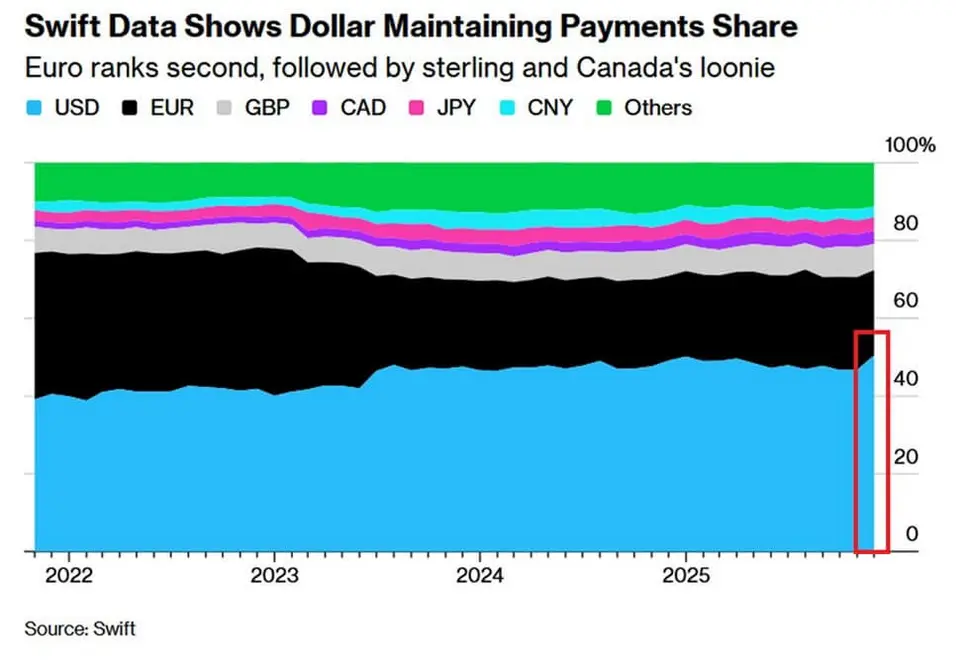

Однако сдвиг от доллара в глобальных резервах является неоднозначным.

Данные IMF COFER показывают, что доля доллара в распределенных мировых резервах составила 56,92% в третьем квартале 2025 года (небольшое снижение с 57,08% во втором квартале).

Эта траектория представляет собой медленное смещение, а не коллапс. Это также подразумевает, что доллар может быть слаб на торговых рынках, оставаясь при этом доминирующим в механизмах глобальных финансов.

Сигнал диверсификации наиболее очевиден на рынке сырьевых товаров. Всемирный золотой совет сообщает, что центральные банки закупили 863 тонны золота в 2025 году.

Хотя эта цифра ниже исключительных лет, когда закупки превышали 1000 тонн, она остается значительно выше среднего показателя, зафиксированного между 2010 и 2021 годами.

Эти устойчивые покупки подкрепляют мнение о том, что диверсификация официального сектора является текущим структурным трендом.

Макроэкономический аргумент Биткойна: три пути, которые рассматривают инвесторы

В текущем обсуждении долгосрочный бычий сценарий для Биткойна часто формулируется как хеджирование от обесценивания и произвольных действий политиков.

Однако более точный вопрос заключается в том, в какой макроэкономический режим вступает рынок, поскольку каждый режим по-разному изменяет реальные ставки, ликвидность и доверие.

Один путь — это упорядоченный рост. В этом случае дефицит остается большим, а выпуск облигаций — значительным, но инфляция остается под контролем, а доверие к политике сохраняется. Доллар может снижаться, не разрушая систему, а аукционы казначейских облигаций проходят с умеренными уступками, поскольку срочная премия растет постепенно.

В таком мире Биткойн, как правило, торгуется в основном как чувствительный к ликвидности рисковый актив. Он может расти на заголовках об обесценивании, но остается привязанным к реальным ставкам и общему аппетиту к риску.

Второй путь — это режим премии за фискальный риск. Инвесторы требуют существенно большей компенсации за владение долгосрочными облигациями. Срочные премии растут, доходность увеличивается, а более высокие затраты на финансирование начинают отражаться в политике.

Нарратив смещается с «долг большой» на «долг дорогой». В такой ситуации активы с ограниченным предложением, как правило, показывают лучшие результаты, поскольку инвесторы ищут хеджирование, которое не является претензией на сильно задолжавший суверен.

Спрос со стороны официального сектора на золото подтверждает эту аналогию. Фиксированное предложение Биткойна становится более привлекательным для инвесторов, которые считают фискальное доминирование, то есть монетарную политику, ограниченную обслуживанием долга, направлением движения.

Третий путь — это парадокс доллара. Это поворот, который усложняет любой простой медвежий сценарий для доллара в криптопространстве.

Рабочий документ Банка международных расчетов Bank for International Settlements, опубликованный в феврале, показывает, что крупные притоки в стейблкоины, обеспеченные долларом, могут снизить доходность трехмесячных казначейских векселей примерно на 2,5–3,5 базисных пункта при потоке в 2 стандартных отклонения.

Смысл не в том, что стейблкоины решают долгосрочную проблему долга. А в том, что рост стейблкоинов может создавать маржинальный спрос на краткосрочные казначейские векселя.

Это важно, потому что криптоиндустрия может одновременно поддерживать нарратив Биткойна как хеджирования, углубляя при этом долларизацию через стейблкоиновые каналы.

Биткойн и стейблкоины могут тянуть в разных направлениях на уровне нарратива, одновременно укрепляя одну и ту же расчетную инфраструктуру на основе доллара на системном уровне.

На что инвесторы обращают внимание далее

На данный момент прогноз в 64 триллиона долларов сжал годы смещения в одну цифру, которая встревожит мир.

Для криптотрейдеров, стремящихся преобразовать эти нарративы в торгуемые сигналы, индикаторы обычно проявляются в ставках и доверии.

Первый набор сигналов находится в комплексе процентных ставок. Инвесторы будут следить за доказательствами того, что рынок взимает постоянную премию за риск для поглощения долгосрочного предложения, и за тем, начинают ли результаты аукционов отражать стресс, который сохраняется дольше одного новостного цикла.

Устойчивый рост срочной премии будет означать, что в долгосрочную доходность закладывается неопределенность, а не только инфляционные ожидания.

Второй набор сигналов — это доверие. Заголовки о независимости центрального банка действуют как ускорители, потому что они могут превратить постепенную историю долга в более быстро развивающуюся историю валютных курсов.

Если шоки доверия будут накапливаться, дебаты об обесценивании и реальных активах, как правило, будут звучать громче, даже если доллар останется доминирующим в резервах и расчетах.

Третий набор — это смещение резервов и спрос на золото. Данные COFER, показывающие медленное снижение с 57,08% во втором квартале 2025 года до 56,92% в третьем квартале 2025 года, поддерживают идею о том, что дедолларизация является инкрементальной. Закупки золота центральными банками в размере 863 тонн в 2025 году подтверждают, что официальная диверсификация продолжается, даже без разрыва.

Четвертый набор — это потоки стейблкоинов и спрос на казначейские векселя. Если рост стейблкоинов будет продолжать поддерживать спрос на краткосрочные казначейские векселя, это может смягчить краткосрочный нарратив финансирования, даже по мере ухудшения долгосрочной динамики долга.

Это может выиграть время для системы, оставляя долгосрочный сегмент нести более тяжелое бремя доверия и риска дюрации.

В совокупности эта ситуация помогает объяснить, почему Биткойн продолжает фигурировать в сборнике макроэкономических хеджирований. Это не требует краха доллара. Это не требует внезапного изменения резервного режима.

Это требует чего-то более тонкого и, для рынков, более торгуемого — увеличения сомнений в будущих правилах денежной системы в сочетании с достаточной ликвидностью для поддержания хеджирующей сделки.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Oluwapelumi Adejumo