Dragonfly Capital на этой неделе закрыл свой четвертый фонд объемом 650 миллионов долларов, что соответствует размеру фонда 2022 года. Средства привлечены на венчурный рынок, который Fortune называет «массовым вымиранием».

Заголовок выглядит как вотум доверия: институциональный капитал возвращается, криптозима отступает, альтсезон на подходе. Но если копнуть глубже, картина меняется.

Партнеры Dragonfly описывают переход к финтех-решениям и токенизированным реальным активам, ожидая меньшее количество «нативных токенов приложений».

Это не сигнал «альтам на Луну». Это ставка на то, что ценность будет накапливаться в бизнесах, которым токены не нужны вовсе, или в токенах, которые торгуются как обертки активов, а не как рефлексивные бета-ставки.

Контрарный взгляд: возвращение венчурного капитала может воспроизвести тот же сценарий, который провалился в 2025 году.

Больший объем частного капитала, вложенный в те же структуры с низким оборотом, которые научили рынки «опережать» календари разблокировки, создает больше запланированных стен продаж вместо огневой мощи спотовых покупок.

Искусственный дефицит, запланированное размытие

Доминирующая модель запуска токенов прошлого цикла работала как спроектированный хайп.

Команды запускались с крошечным циркулирующим предложением, часто в пределах однозначных процентов от общего выпуска, что подталкивало цены вверх на событиях генерации токенов (TGE), в то время как большая часть аллокаций блокировалась по многолетним графикам вестинга.

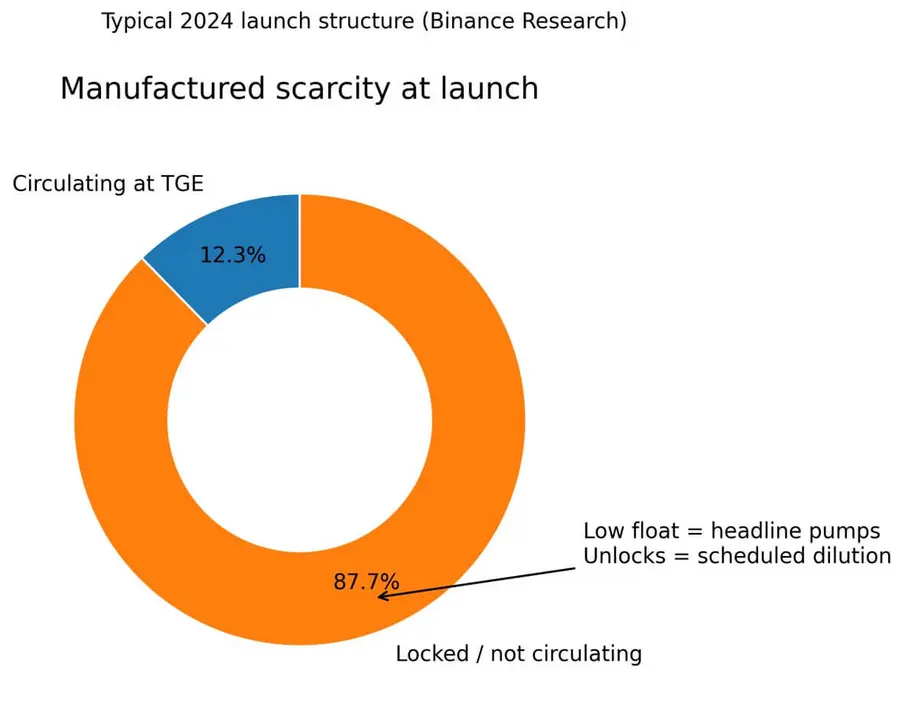

Binance Research отследила запуски 2024 года и обнаружила медианное соотношение рыночной капитализации к полностью разводненной оценке (FDV) на уровне 12,3%, что указывает на то, что покупатели приобретали доли в структурах, где 87,7% предложения было заблокировано.

Расчеты были сложными: для поддержания стабильности цен во время этого потока предложения, согласно отчету, требовалось около 80 миллиардов долларов дополнительной ликвидности со стороны спроса.

Без нее каждая разблокировка становилась известным событием размытия.

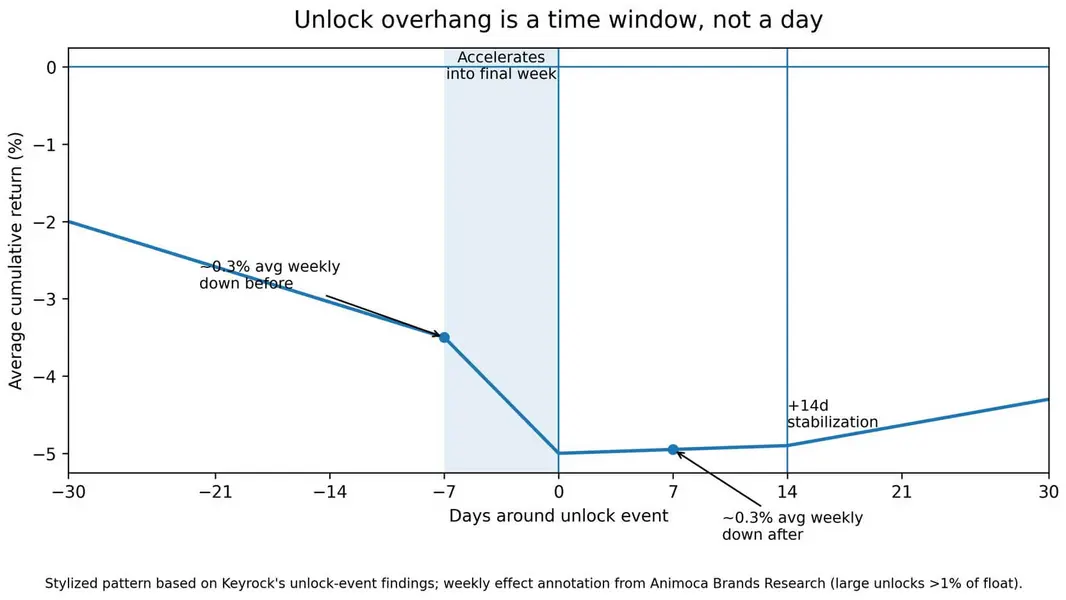

Keyrock проанализировал более 16 000 событий разблокировки токенов и задокументировал повторяющийся паттерн. Снижение цен нарастает в течение 30 дней до разблокировки, ускоряется в последнюю неделю, а затем стабилизируется примерно через 14 дней после.

Animoca Brands Research количественно оценила эффект: для разблокировок, превышающих 1% циркулирующего предложения, цены снижаются в среднем на 0,3% за неделю до и еще на 0,3% за неделю после.

Календарь разблокировок становится постоянной короткой идеей, заложенной в форвардную кривую токена.

Трекер запусков Memento Research на 2025 год подтверждает это эмпирически: из 118 токенов, запущенных в прошлом году, 84,7% сейчас торгуются ниже своей оценки на TGE, со средним снижением на 71,1% по полностью разводненной оценке и 66,8% по рыночной капитализации.

Запуски с высоким FDV показали худшие результаты по сравнению с корзиной с равным взвешиванием. Чем больше хайп, тем круче падение.

Почему «венчурное финансирование криптопроектов возвращается» не означает спотовые покупки

650 миллионов долларов от Dragonfly не трансформируются в 650 миллионов долларов рыночных покупок, которые могли бы поднять цены токенов сегодня.

Венчурное финансирование поступает в частные аллокации: доли в акционерном капитале, простые соглашения о будущих токенах (SAFT) по сниженным ценам и раунды ранней стадии, которые дают инсайдерам предложение до публичных листингов.

Ценовая поддержка приходит позже, часто структурированная как сам механизм разблокировки.

Binance Research прямо связывает рост структур с низким оборотом и высоким FDV с притоком частного капитала и агрессивными предстартовыми оценками.

Тот же ввод большего объема венчурных денег может привести к тому же результату: большему давлению размытия, большему количеству предсказуемых календарей разблокировки. Собственная позиция Dragonfly это подтверждает.

Fortune цитирует партнера Тома Шмидта, описывающего «финансовую эру» криптографии, где нативные токены протоколов уступают место токенизированным акциям и финтех-решениям. Это бычий сигнал для определенных бизнесов, но это подразумевает мир, где рост приходится на собственный капитал или регулируемые продукты, а не на свободно обращающиеся альткоины.

Возьмем пример этой недели. 20 февраля LayerZero разблокирует токены ZRO примерно на 46 миллионов долларов, что составляет 5,98% циркулирующего предложения и сосредоточено в инсайдерских аллокациях.

Tokenomist отмечает это как краткосрочное давление на низколиквидном рынке. Вот как выглядит «бычий венчурный капитал» на практике: публичный календарь разблокировки, который предоставляет опытным участникам известное окно для выхода, а розничным держателям — предсказуемое снижение.

Проблема масштаба

Обзор Tokenomist за 2025 год насчитывает 97,43 миллиарда долларов токенов, выпущенных в течение года, из которых 18,77 миллиарда долларов — от инсайдерских разблокировок и 78,66 миллиарда долларов — от неинсайдерских аллокаций.

Только за неделю с 16 по 22 февраля запланированные выпуски превышают 700 миллионов долларов. Это не фоновый шум, а структурный поток предложения, который затмевает органический спрос во всех, кроме самых ликвидных активов.

Данные Keyrock подтверждают, что тип получателя имеет значение: разблокировки для команд и инвесторов оказываются более разрушительными, чем аллокации для экосистемы, вероятно, потому, что инсайдеры сталкиваются с меньшими затратами на координацию и более четкими стимулами к прибыли.

Binance Research предупреждает, что без соответствующего спроса со стороны покупателей, дальнейший путь потребует десятков миллиардов нового капитала только для того, чтобы оставаться на плаву.

650 миллионов долларов Dragonfly, даже если они будут полностью вложены в сделки с токенами, составляют лишь малую часть ликвидности, необходимой для поглощения графика разблокировки уже существующих проектов.

Как на самом деле выглядит хорошая токеномика

Реакция на неудачные запуски с низким оборотом — не в отказе от токенов, а в переработке структуры стимулов таким образом, чтобы разблокировки не функционировали как тикающие бомбы.

Backpack запустился с 25% начального оборота, полностью ориентированного на сообщество, и структурировал оставшееся предложение вокруг разблокировок, привязанных к росту пользователей и вехам протокола.

Вместо временных ограничений выпуск предложения связан с ключевыми показателями эффективности (KPI). Рынок может в реальном времени оценивать оптимизм или пессимизм, а не детерминированную схему предложения.

Jupiter выделил 50% доходов протокола на обратный выкуп токенов, создав проверяемый механизм спроса, связанный с фактическими денежными потоками. Команда обсуждала достижение нулевых выбросов к 2026 году путем реструктуризации распределений.

Обратный выкуп, связанный с доходом, превращает успех протокола в дефляционное давление, а не просто в размывающую эмиссию.

Продажа $CHIP от USDai выделила 7% предложения для публичной продажи, 100% которых было разблокировано на TGE, с опубликованной четкой механикой и датами.

Этот подход обменивает раннюю ценовую стабильность на радикальную прозрачность. Нет скрытого инсайдерского графика, нет неожиданных траншей вестинга. Токен стартовал волатильно, но без структурированной стены продаж, которая подавляет цены месяцами позже.

Переход Dragonfly к финтех-решениям предлагает другой план: некоторые продукты не нуждаются в токенах. Если бизнес-модель регулируется как финансовая услуга, принудительное внедрение токена создает инструмент размытия, а не полезный актив.

| Модель / Пример | Начальный оборот | Дизайн разблокировки | Механизм спроса / поддержка | Почему снижает избыточное предложение |

|---|---|---|---|---|

| Низкий оборот / тяжелые венчурные разблокировки (неудачная модель) | Часто низкий / однозначные числа до подростковых % | Вестинг по времени с клифами; крупные инсайдерские транши | Отсутствует (опирается на новых покупателей / нарратив) | Создает искусственный дефицит на TGE, затем известную стену продаж по мере поступления разблокировок; рынок опережает размытие |

| Backpack | 25% (ориентировано на сообщество) | Разблокировки, привязанные к KPI / росту, связанные с вехами | Косвенно: вехи соотносят предложение с принятием | Рынок оценивает эффективность (вехи), а не детерминированный календарь; снижает динамику «запланированной распродажи» |

| Jupiter | н/д (токен уже в обращении) | Обсуждается реструктуризация эмиссии; цель — нулевые выбросы к 2026 году (предложение/обсуждение) | Обратный выкуп, связанный с доходом (50% дохода протокола) | Превращает успех протокола в проверяемую поддержку спроса; обратный выкуп действует как механизм спроса, который может компенсировать эмиссию |

| USDai ($CHIP) | 7% аллокация публичной продажи; 100% продажи разблокировано на TGE | Прозрачная механика/даты; избегает скрытых клифов для транша продажи | Прозрачность / широкое распределение при продаже | Нет неожиданных клифов для публичного транша; снижает ощущение «розница как выходная ликвидность» и устраняет календарный шок от этой части |

| Финтех-решения / без токена | н/д | Без выпуска/разблокировки токенов | Акционерный капитал / получение дохода (традиционно) | Полностью устраняет размытие токена; избегает создания инструмента размытия там, где продукт в нем не нуждается |

Чек-лист

Перед покупкой токена инвесторы должны проверить четыре метрики: соотношение рыночной капитализации к полностью разводненной оценке, процент предложения, принадлежащий инсайдерам, размер следующих трех запланированных разблокировок в процентах от циркулирующего предложения и даты этих разблокировок.

Если соотношение MC/FDV ниже 20%, если инсайдеры контролируют более половины общего выпуска, и если следующая разблокировка превышает 5% оборота, они покупают долю в структуре, предназначенной для извлечения стоимости.

Если инвестор не купил бы акции с известным выпуском 20% акций, запланированным на следующий месяц, то этот токен тоже стоит пропустить.

Механика идентична. Возвращение венчурного финансирования ничего не меняет и может даже усилить это.

650 миллионов долларов Dragonfly сигнализируют о том, что институциональные LP по-прежнему поддерживают избранных крипто-менеджеров, даже несмотря на сокращение более широкой венчурной экосистемы.

Однако, будет ли этот капитал направлен на сделки с большим количеством токенов или на финтех-решения, будет ли он воспроизводить структуры с низким оборотом или финансировать бизнесы, которым токены вообще не нужны, определит, приведет ли «возвращение венчурного капитала» к росту ликвидных активов.

Рынок научился оценивать размытие. Вопрос в том, усвоили ли следующий волну проектов тот же урок.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos