Государственный долг США превысил размер американской экономики по расчетам Комитета за ответственный федеральный бюджет (Committee for a Responsible Federal Budget), предоставив аргументам Биткойна как «твердых денег» реальный фискальный ориентир, пока инвесторы сопоставляют дефицитные активы с долговым путем Вашингтона.

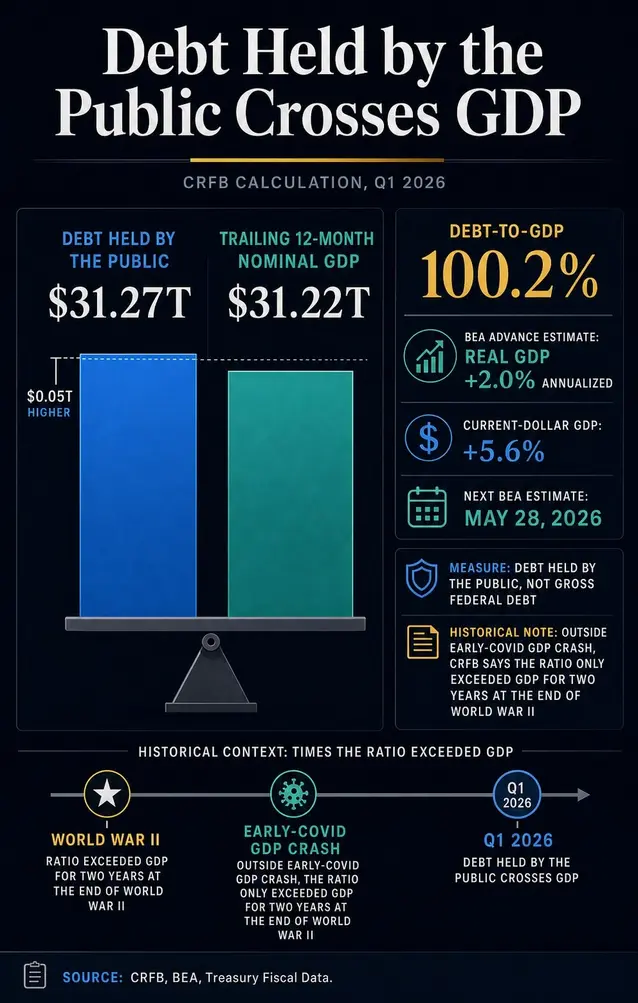

CRFB сообщил, что на конец первого квартала 2026 года долг, находящийся в руках общественности, достиг 31,27 трлн долларов по сравнению с 31,22 трлн долларов номинального ВВП за последние 12 месяцев. Это дает соотношение 100,2%, исходя из предварительной оценки Бюро экономического анализа (Bureau of Economic Analysis) по выпуску первого квартала.

Для Биткойна этот порог превращает абстрактный аргумент о дефиците в актуальный макроэкономический вопрос: становится ли актив с фиксированным предложением и не являющийся суверенным более привлекательным, когда доверие к суверенным балансам ослабевает. Долг — это нарративный входной параметр. Ликвидность, ставки, спрос на ETF и аппетит к риску — это механизм передачи.

Превышение 100% ВВП укрепляет аргумент, который инвесторы могут выдвигать в пользу Биткойна как дефицитного денежного страхования. При этом остается открытым вопрос, будут ли эти инвесторы наращивать позиции, пока доходность казначейских облигаций, резервные условия и волатильность продолжают определять цену риска.

Что меняет долговой порог

Расчет CRFB использует долг, находящийся в руках общественности, — федеральный долг, причитающийся внешним инвесторам и другим не-государственным держателям. Эта мера имеет иное рыночное значение, чем общий непогашенный государственный долг, который также включает внутриправительственные владения.

Это различие существенно, поскольку сравнение с Биткойном работает только при четком фискальном показателе. Данные Казначейства США «Долг до копейки» (Debt to the Penny), включая его запись API от 31 марта, отделяют долг в руках общественности от внутриправительственных владений и общего непогашенного государственного долга.

Привязка основана на показателе государственного долга, а не на более крупных цифрах, часто используемых в политических дебатах.

CRFB также поместил этот порог в исторический контекст. За исключением краткого обвала ВВП в начале пандемии COVID, по данным комитета, долг превышал ВВП только два года в конце Второй мировой войны.

Коэффициент долга, близкий к военным максимумам, меняет язык, который инвесторы используют в отношении фискального доверия, даже когда рынок казначейских облигаций США остается центром мирового обеспечения.

Сторона ВВП в соотношении также требует внимания. Первоначальная оценка выпуска первого квартала от BEA была предварительной.

Она показала рост реального ВВП на 2,0% в годовом исчислении и рост ВВП в текущих долларах на 5,6%, но следующая оценка запланирована на 28 мая. Это означает, что точное соотношение может измениться.

Фискальный сигнал все еще достаточно ясен для рыночных дебатов, в то время как точный знаменатель остается предварительным.

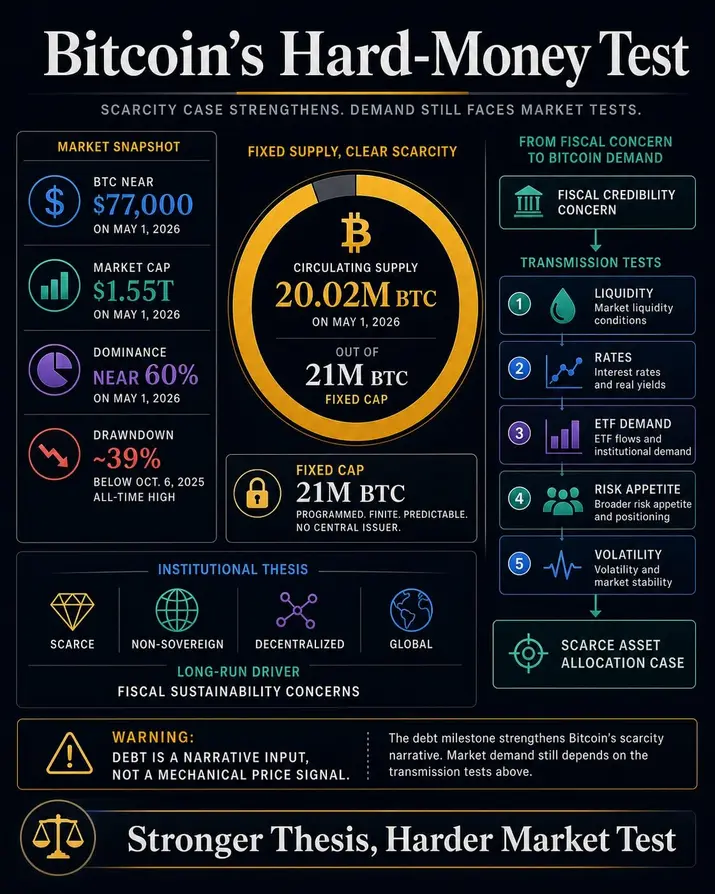

Биткойн вступает в эту дискуссию, поскольку его график предложения предлагает контраст с фискальной экспансией. Страница рынка Биткойна на CryptoSlate (Bitcoin market page) показывала около 20,02 млн BTC в обращении на 1 мая 2026 года при максимальном предложении в 21 миллион.

Этот фиксированный лимит является основным монетарным контрастом с фискальной системой, которая может выпускать больше долга.

BlackRock представила институциональную версию этого аргумента. В своей статье о Биткойне как диверсификаторе (Bitcoin diversifier paper) управляющий активами охарактеризовал Биткойн как дефицитный, не суверенный, децентрализованный и глобальный актив.

В ней также говорилось, что долгосрочное принятие может определяться опасениями по поводу монетарной стабильности, геополитической стабильности, фискальной устойчивости США и политической стабильности США.

Этот фискальный язык помещает маркер долга CRFB в основу инвестиционного кейса Биткойна. Теперь у аллокаторов есть актуальная точка отсчета в США для тезиса, который в противном случае может звучать абстрактно.

Аргумент прост: если суверенный долг продолжает расти быстрее, чем экономика, расчетный актив с достоверным дефицитом привлекает больше внимания в дебатах о монетарных хеджах.

Более широкая панель мониторинга рынка CryptoSlate и страница Биткойна показывают, что BTC торгуется около 77 000 долларов США 1 мая, с рыночной капитализацией около 1,55 трлн долларов, доминированием около 60% и ценой примерно на 39% ниже своего исторического максимума 6 октября 2025 года.

Дефицитный актив все еще может торговаться как рисковый актив, когда ликвидность ужесточается.

Ликвидность по-прежнему определяет передачу

Недавние материалы CryptoSlate показывают, почему долговая веха должна быть отделена от краткосрочного ценового поведения. Анализ долга и ликвидности утверждал, что рост долга США, выпуск казначейских облигаций, остатки резервов и условия банковского кредитования могут ужесточить «трубопровод», который направляет ликвидность в рисковые активы, даже когда широкие деньги расширяются.

Эта точка зрения важна для Биткойна, поскольку актив находится на пересечении двух разных видов торговли. В долгосрочной перспективе его можно покупать как монетарную страховку от фискального риска и валютного риска.

В среднесрочной перспективе он по-прежнему реагирует на стоимость капитала, кредитное плечо, потоки ETF и уровень доходности казначейских облигаций.

Отдельный материал CryptoSlate о доходности казначейских облигаций США и ликвидности Биткойна выдвинул то же самое через канал ставок. Более высокая долгосрочная доходность повышает порог для активов без купона или дивидендов.

Биткойн может иметь более сильный монетарный нарратив, но при этом сталкиваться с более жестким сопоставлением с доходом от казначейских облигаций.

Результатом является двухуровневый рынок. Прорыв соотношения долга к ВВП улучшает макроэкономическую ситуацию для Биткойна.

Среда финансирования решает, станет ли эта ситуация фактическим спросом. Инвесторам, использующим эту веху как ценовой сигнал, нужны доказательства из потоков, доходности, резервов и волатильности, прежде чем аргумент об аллокации станет чем-то большим, чем просто обновление нарратива.

| Слой доказательств | Что он подтверждает | Что остается открытым |

|---|---|---|

| Маркер долга к ВВП от CRFB | Государственный долг превысил ВВП по расчетам CRFB, возродив сравнение времен Второй мировой войны. | Точное соотношение может измениться при пересмотре оценок ВВП. |

| Базовый сценарий CBO | Прогнозируется, что долг в руках общественности вырастет с 101% ВВП в 2026 году до 120% в 2036 году, превысив максимум в 106%, зафиксированный в 1946 году. | Более быстрый рост номинального ВВП или изменения в политике могут изменить траекторию. |

| Тезис BlackRock о Биткойне | Опасения по поводу фискальной устойчивости вписываются в институциональный кейс для дефицитного, не суверенного актива. | Логика принятия и краткосрочное ценовое поведение остаются отдельными тестами. |

| Контекст рынка CryptoSlate | BTC по-прежнему торгуется с учетом ликвидности, доходности, спроса на ETF и волатильности. | Один долговой маркер оставляет подтверждение потоков нерешенным. |

Два пути для тезиса

Февральский прогноз Бюджетного управления Конгресса (Congressional Budget Office) сохраняет фискальное давление. Он прогнозирует рост долга в руках общественности со 101% ВВП в 2026 году до 120% в 2036 году, что выше максимума в 106%, зафиксированного в 1946 году.

Он также прогнозирует более широкие дефициты, при этом большая часть роста обусловлена увеличением чистых процентных расходов.

Этот путь обеспечивает тезису о «твердых деньгах» Биткойна устойчивый макроэкономический фон. Если дефициты останутся большими, процентные расходы вырастут, а инвесторы станут более чувствительными к предложению казначейских облигаций, спрос на активы вне суверенного выпуска может возрасти.

В этом сценарии долговая веха становится символом ограничения, за пределами которого Биткойн был создан.

Собственная работа CBO по неопределенности добавляет необходимое сдерживание. В февральском дополнении о том, как результаты могут отличаться от базового сценария, CBO заявило, что экономические и бюджетные результаты могут оказаться выше или ниже центральной оценки, в том числе по траекториям с более быстрым ростом номинального ВВП.

Фискальная траектория серьезная, но это все еще прогнозируемый путь, а не установленное направление.

Предыдущие материалы CryptoSlate строили подход к тому же тесту с других ракурсов. Февральский анализ десятилетнего долгового пути рассматривал проблему через премию за срок, уязвимость доллара и роль Биткойна как твердого актива.

В ноябрьской статье государственный долг США был измерен в терминах BTC, показывая, как быстро фискальная экспансия может поглотить график эмиссии Биткойна. Новый маркер CRFB меняет сроки: соотношение пересекло порог сейчас.

Это оставляет Биткойну два вероятных исхода. В конструктивном варианте инфляция остынет, резервные условия улучшатся, предложение казначейских облигаций станет легче абсорбировать, и долговая веха укрепит аргумент в пользу умеренного распределения средств в дефицитные монетарные активы.

В ограничивающем варианте эмиссия останется высокой, ставки останутся повышенными, и Биткойн продолжит торговаться как ликвидный актив с высокой бетой, несмотря на более сильный долгосрочный нарратив.

Превышение государственным долгом США размера ВВП придает тезису о дефиците Биткойна более четкий макроэкономический якорь.

Это подтверждает аргумент о том, что некоторые инвесторы продолжат искать не суверенные монетарные активы по мере ухудшения фискальных показателей. Впереди остается более сложное рыночное доказательство: согласуются ли ликвидность, ставки и потоки в достаточной степени, чтобы этот тезис превратился в устойчивый спрос, а не просто в очередной макроэкономический лозунг.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Liam 'Akiba' Wright