Celsius приостановила вывод средств в июне 2022 года, а затем подала заявление о банкротстве по Главе 11 в июле 2022 года. Genesis заморозила погашения после краха FTX и подала заявление о банкротстве в январе 2023 года, будучи должной примерно 3,4 миллиарда долларов своим 50 крупнейшим кредиторам.

По данным Galaxy, на пике своего развития BlockFi, Celsius, Genesis и Voyager совокупно занимали 40% рынка криптокредитования и 82% рынка CeFi-кредитования. События 2022 года выявили два одновременных провала: плохие кредиты и полную непрозрачность распределения рисков в их балансах.

Решением, к которому пришел крипторынок, стало перенос кредитования в блокчейн (on-chain), что помогло решить часть проблемы непрозрачности.

Создание кредитной инфраструктуры, необходимой институциональным кредиторам, такой как определенная старшинство, удержание первого убытка, обеспечиваемые обязательства по хранению, независимое администрирование, обслуживание заемщиков и юридическая изоляция при банкротстве, потребовало совершенно иного подхода.

Складское соглашение Maple и Kraken является проверкой того, может ли DeFi предоставить такую инфраструктуру на уровне обеспечения, используя ликвидные BTC и ETH в качестве базового актива.

| Кредитная модель | Что решила | Что оставила открытым | Почему это важно |

|---|---|---|---|

| CeFi-кредитование 2021–2022 гг. | Легкий доступ к доходности и заимствованию | Непрозрачные балансы, неясное расположение риска, слабая видимость для клиентов | Celsius, Genesis, BlockFi и Voyager выявили режим отказа |

| Автоматизированное DeFi-кредитование | Прозрачные правила обеспечения и ликвидации | Ограниченное обслуживание, урегулирование, юридическое взыскание и мониторинг заемщиков | Пулы в стиле Aave/Morpho прозрачны, но узки |

| Частный кредит RWA | Доходность реального мира перенесена в блокчейн | Взыскание по-прежнему зависит от внесетевых юридических процессов | Goldfinch/Lend East показали, что видимость не равна взысканию |

| Складское соглашение Maple/Kraken | Определенные роли, старшинство, хранение, капитал первого убытка и отчетность в блокчейне | По-прежнему подвержено волатильности обеспечения BTC/ETH и риску исполнения | Проверяет, может ли DeFi управлять институциональной кредитной инфраструктурой |

Что делает структура

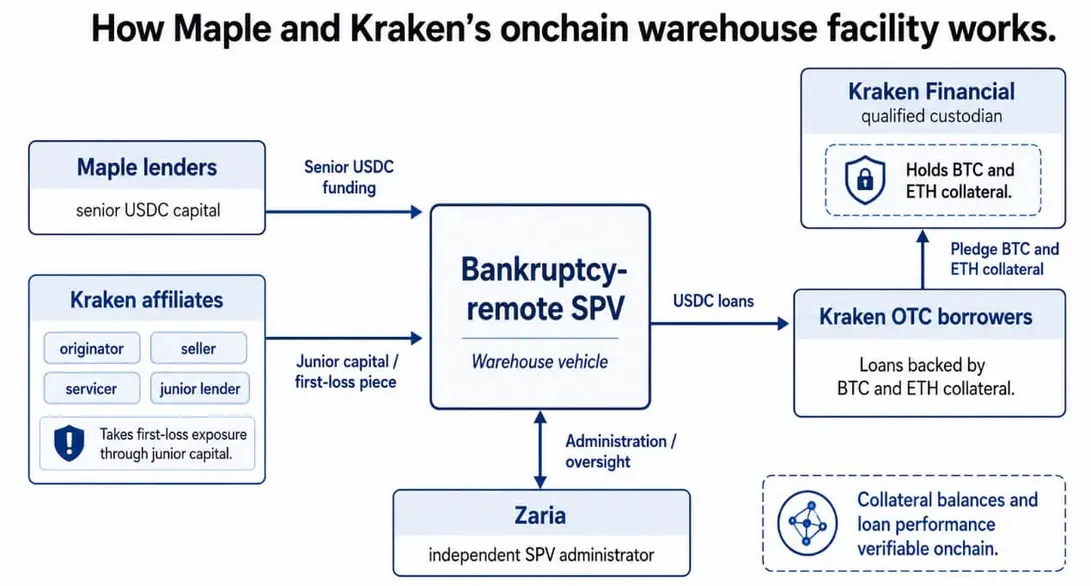

Kraken финансирует свой внебиржевой (OTC) кредитный портфель через fasilitas USDC, где кредиторы Maple предоставляют старший капитал, а аффилированные компании Kraken инициируют, продают и обслуживают кредиты, сохраняя при этом младшую экспозицию, что означает, что Kraken поглощает убытки до того, как старшие кредиторы понесут какой-либо удар.

Kraken Financial, SPDI, зарегистрированный в Вайоминге, и регулируемый квалифицированный кастодиан, хранит обеспечение BTC и ETH, а Zaria независимо администрирует SPV.

Kraken структурировал fasilitas в рамках SPV, удаленного от банкротства, чтобы изолировать его от сущностного риска Kraken, и заявляет, что остатки обеспечения и исполнение кредитов можно проверить в блокчейне в режиме реального времени.

Aave ликвидирует заемщиков, когда коэффициент здоровья падает ниже 1, а Morpho — когда LTV превышает установленный пороговый уровень рынка; обе системы коэффициентов обеспечения и ликвидации прозрачны и автоматизированы, но ограничены тем, что может обработать автоматическая ликвидация.

Инициирование, обслуживание, мониторинг, урегулирование и взыскание кредитов требуют человеческого суждения, юридических отношений и институциональной структуры, которые автоматизированные протоколы оставляют без внимания.

Maple и Kraken добавляют эти уровни, а также юридическое структурирование, выходящее за рамки того, что могут обеспечить только смарт-контракты.

Самое дальновидное заявление Kraken — «повторяемый шаблон для дополнительных инициаторов», позиционирующее fasilitas как шаблон кредитной инфраструктуры, открытый для других инициаторов.

Если это утверждение окажется верным, структура станет моделью для бирж, кастодианов и OTC-десков, стремящихся расширить свои кредитные портфели за счет привлечения старшего внешнего капитала.

Проблема, выявленная Goldfinch

В апреле 2024 года в обновлении управления Goldfinch сообщалось, что Lend East ожидает погасить примерно 4,25 миллиона долларов из пула в 10,15 миллиона долларов, что составляет примерно 58% потерь основного долга. Блокчейн зафиксировал потерю в режиме реального времени, в то время как Warbler Labs обратилась к внешним консультантам и внесетевым юридическим процессам для взыскания.

Maple и Kraken стремятся обойти этот конкретный режим отказа, используя ликвидные BTC и ETH в качестве обеспечения; исполнение на криптобирже занимает секунды, а взыскание дефолтного дебиторского требования по торговому финансированию на развивающемся рынке занимает годы.

Выбор обеспечения концентрирует риск в рыночной ликвидности и скорости исполнения — проверку, которую структура может быстро провести по наблюдаемым данным.

Структурная ставка заключается в том, что крипто-нативное обеспечение лучше всего сочетается со складским финансированием, с определенными ролями, определенным старшинством, определенными триггерами и уровнем андеррайтинга заемщика поверх этого.

RWA.xyz показывает токенизированный кредит с распределенной стоимостью в 5,73 миллиарда долларов по состоянию на 25 июня, при этом Maple является крупнейшей платформой по стоимости — около 1,4 миллиарда долларов и долей рынка 24,6%. Эти цифры показывают, что реальный институциональный капитал уже выделен в эту категорию.

Складское финансирование как кредитная инфраструктура

В последнем отчете Galaxy о кредитном плече указано, что общее кредитование под криптообеспечение составило $67,42 млрд на конец первого квартала, что на 5,1% меньше поквартально и на 14,3% ниже максимума, зафиксированного в третьем квартале 2025 года.

Приложения DeFi-кредитования все еще имели непогашенные кредиты на сумму 28,22 млрд долларов, что на 13,82% меньше в первом квартале, в то время как у CeFi-кредиторов было открытых заимствований на сумму 25,43 млрд долларов, что на 7,23% меньше по кварталу.

Объединяя приложения DeFi и площадки CeFi-кредитования, Galaxy отследила 53,65 млрд долларов непогашенных заимствований под криптообеспечение на конец квартала, при этом доля DeFi сократилась до 52,6% с 54,3% в последнем квартале 2025 года.

Galaxy сообщила, что открытые заимствования в DeFi уже упали до 23,29 млрд долларов по состоянию на 1 мая, что на 50,58% ниже их исторического максимума в 47,13 млрд долларов, достигнутого 19 сентября 2025 года, после эксплойтов и оттока капитала, затронувших кредитование в блокчейне.

Это делает fasilitas Maple и Kraken более актуальными для возврата институциональных кредитов, но требует ответов по хранению обеспечения, защите от первого убытка, обслуживанию, триггерам ликвидации, юридической изоляции и тому, что кредиторы могут проверить до наступления стресса.

Складские линии в традиционном кредитовании являются мостом между инициированием кредитов и масштабируемыми рынками капитала.

Документ Всемирного банка/МФК описывает их как возобновляемые fasilitas, используемые для создания кредитных портфелей для будущей секьюритизации, когда активы передаются в SPV, а основные меры по снижению рисков включают обслуживание, трастовые соглашения, кастодианов, избыточное обеспечение и юридическую принудительность.

SIFMA сообщила о выпуске американских ABS на сумму 232,3 млрд долларов по состоянию на май 2026 года, что на 12,6% больше по сравнению с предыдущим годом — это масштаб, которого достигает стандартизированный структурированный кредит при доверии к его инфраструктуре.

| Рынок / метрика | Данные | Вывод статьи |

|---|---|---|

| Общее кредитование под криптообеспечение | $67,42 млрд в Q1 2026 | Криптокредитование достаточно велико, чтобы требовать институциональной инфраструктуры |

| Ссылка DeFi-приложений | $28,22 млрд в Q1 2026 | Кредитование в блокчейне остается значительным, но волатильным |

| Открытые заимствования CeFi | $25,43 млрд в Q1 2026 | Централизованное кредитование восстанавливается, но нуждается в доверительных структурах |

| Открытые заимствования DeFi по состоянию на 1 мая | $23,29 млрд | Отток капитала после эксплойтов показывает, что прозрачных пулов недостаточно |

| Снижение DeFi с ATH в сентябре 2025 г. | -50,58% | Сектор все еще не имеет прочной институциональной уверенности |

| Распределенная стоимость токенизированного кредита | $5,73 млрд | Институциональный капитал уже входит в структурированный ончейн-кредит |

| Стоимость токенизированного кредита Maple | ~$1,4 млрд | Maple уже является крупным игроком в этой категории |

| Доля токенизированного кредита Maple | 24,6% | Показывает, почему это fasilitas важно за пределами одной сделки |

| Выпуск ABS в США по май 2026 г. | $232,3 млрд | Традиционный структурированный кредит показывает масштаб, возможный при доверенной инфраструктуре |

Если Maple и Kraken покажут себя хорошо при обычной рыночной волатильности, шаблон станет доступен другим инициаторам.

Могут последовать стандартизированные диапазоны LTV, правила приемлемости обеспечения, триггеры ликвидации, соглашения о хранении, обязательства по обслуживанию и шаблоны отчетности в блокчейне, создавая согласованную кредитную документацию, которая нужна институциональному капиталу для выделения в масштабе.

Где структура подвергается испытанию

Риск сместился с непрозрачных балансов на исполнение, включая точное ценообразование при снижении стоимости обеспечения, своевременные маржинальные требования, ликвидные рынки для ликвидации, отзывчивое хранение и эффективность работы сервис-провайдера в самые ответственные моменты.

Если BTC или ETH резко упадут быстрее, чем будут исполнены маржинальные требования, fasilitas будет зависеть от глубины аукциона и скорости исполнения, а одновременная ликвидация аналогичного обеспечения несколькими кредиторами может усилить продажи.

Это та же динамика принудительной ликвидации, которую крипторынки неоднократно испытывали во время резких спадов.

Юридическая структура уменьшает непрозрачность, в то время как волатильность цен обеспечения остается на рынке независимо от того, как структурирован кредитный стек.

Модель докажет себя при резком падении цен на BTC или ETH, разрыве ликвидности на рынках обеспечения, дефолте заемщика, сбое сервис-провайдера или юридической проверке удаленности SPV от банкротства.

Coinbase предлагает заимствование USDC под обеспечение BTC через Morpho, с ликвидацией, срабатывающей при 86% рыночной стоимости обеспечения BTC.

Maple и Kraken выстраивают институциональные уровни поверх этой модели, и каждый уровень добавляет операционную зависимость, требующую эффективности при быстром снижении стоимости обеспечения.

Что дальше

Складские fasilitas в традиционном кредитовании обычно предшествуют секьюритизации, и инициаторы используют их для накопления кредитных пулов, создания истории производительности и стандартизации документации перед выходом на более широкие рынки капитала.

Если кредиты Maple и Kraken покажут себя хорошо на протяжении полного рыночного цикла, следующим шагом могут стать более крупные пулы криптообеспеченных кредитов, финансируемые институциональными инвесторами, которым нужна эта история производительности, прежде чем они смогут выделить капитал.

Если этот шаблон распространится, криптокредитование может выработать согласованные критерии андеррайтинга: какое обеспечение квалифицируется, при каком LTV, с какими триггерами ликвидации, хранимое каким типом кастодиана, обслуживаемое при каких обязательствах, с отчетностью в каком формате в блокчейне.

Эта согласованность позволила традиционному рынку ABS достичь объема выпуска в 232 миллиарда долларов в год, позволяя покупателям проводить андеррайтинг одной структуры и применять эту основу ко всему кредитному пулу.

Криптообеспеченному кредитованию нужен этот же инфраструктурный уровень, прежде чем институциональный капитал начнет выделяться в масштабе, а Maple и Kraken проводят первое испытание того, может ли DeFi его построить.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos