Трейдеры опционами выстраивают медвежьи позиции вокруг флагманской привилегированной акции Strategy (ранее MicroStrategy) STRC после того, как цена ценной бумаги упала до рекордно низкого уровня, что добавило новый виток давления на один из основных инструментов финансирования Майкла Сэйлора для покупки Биткоина.

Бессрочная привилегированная акция с переменной ставкой серии А от Strategy, известная под тикером STRC, закрылась в среду на отметке $89, коснувшись внутридневного минимума в $88,51.

По итогам дня цена ценной бумаги оказалась примерно на 11% ниже заявленного уровня в $100, а снижение с начала года достигло примерно 10,7%.

Этот шаг привлекает дополнительное внимание, поскольку STRC изначально разрабатывалась для торговли около $100 за счет ежемесячной корректировки дивидендов.

Вместо этого привилегированная акция торгуется на уровнях, которые подразумевают, что инвесторы требуют более высокой доходности за ее удержание, в то время как активность по опционам показывает, что трейдеры склоняются к дальнейшему снижению.

Трейдеры опционами по STRC занимают медвежьи позиции

Данные OptionsCharts по контрактам STRC с истечением срока 18 июня показали общее открытое количество опционов пут в размере 8 951 контракта по сравнению с 7 906 контрактами колл.

Это соотношение открытого интереса пут/колл, равное 1,13, является умеренно медвежьим, но концентрация активности более показательна. Открытый интерес по пут-опционам составил 1 912 контрактов по страйку $60, 1 230 по страйку $80 и 916 по страйку $85.

Те же данные показали уровень максимальной боли (max-pain) на уровне $95, выше закрытия STRC, в то время как чистая гамма-экспозиция составила -$1,1 млн на движение в 1%. Отрицательная гамма может привести к тому, что дилеры будут хеджироваться способами, усиливающими колебания цен при снижении актива, хотя эффект зависит от потоков торгов и глубины рынка.

Такая опционная структура указывает на то, что трейдеры следят за тем, станет ли дисконт к номиналу достаточно устойчивым, чтобы вынудить Strategy изменить дивидендную политику или замедлить использование STRC в качестве инструмента финансирования BTC.

Андре Драгош, глава отдела исследований Bitwise Europe, отметил, что слабость STRC предполагает, что Сэйлору, возможно, придется повысить дивиденды, или же общая процентная ставка должна снизиться, прежде чем привилегированная акция сможет вернуться к $100.

По его оценкам, для восстановления цены акции до номинала в текущих условиях потребуется дивиденд, близкий к $13 в год, или примерно 13% от заявленной суммы.

Это создает сложный компромисс. Повышение дивидендов может поддержать текущую динамику цены STRC и вновь открыть канал эмиссии, но это также увеличит денежные обязательства Strategy.

С другой стороны, сохранение дивидендов на прежнем уровне может сберечь краткосрочные денежные расходы, но несет риск дальнейшего расширения дисконта.

Запас прочности дивидендов Strategy под пристальным вниманием

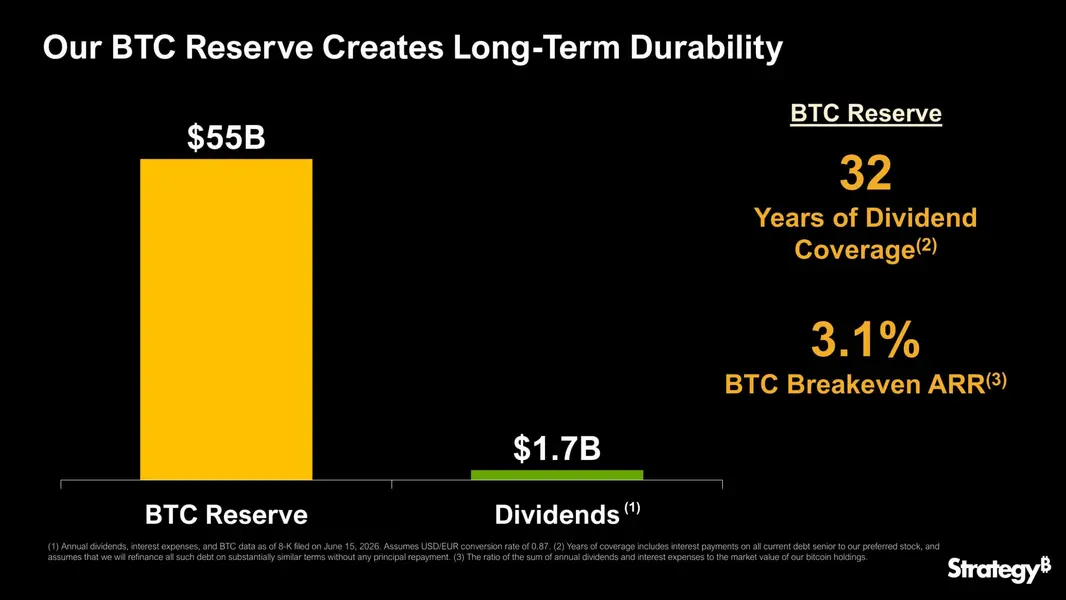

Strategy пыталась снять обеспокоенность по поводу STRC, указывая на размер своих запасов Биткоина, заявляя, что ее резервы обеспечивают 32 года покрытия дивидендов. Компания владеет 846 842 BTC на сумму около $54,2 млрд по последним ценам, что делает ее крупнейшим публичным держателем криптовалюты.

На бумаге утверждение о покрытии остается в силе. Казначейство Биткоина Strategy стоит чуть менее $55 млрд по сравнению с примерно $1,7 млрд годовых обязательств по привилегированным дивидендам. Однако этот расчет сильно зависит от рыночной цены Биткоина и не отвечает на вопрос о денежном потоке, стоящий сейчас перед инвесторами.

Аналитик CryptoQuant JA Maartunn заявил:

«Если бы Strategy пришлось продавать BTC для покрытия этих дивидендов, это создало бы продажное давление, которое могло бы снизить цены BTC. Это, в свою очередь, уменьшило бы стоимость ее резервов BTC и сократило бы тот самый период покрытия дивидендов, на который она указывает. Иными словами, если это сохранится, это рискует превратиться в нисходящую спираль».

Действительно, чувствительность этого заявления уже стала очевидной. В ноябре прошлого года Strategy заявляла о 71 годе покрытия дивидендов, предполагая, что цена Биткоина останется неизменной. Но с тех пор цена Биткоина упала вдвое, и оценочный период покрытия резко сократился.

Это не означает, что Strategy близка к исчерпанию активов. Компания по-прежнему владеет крупным пакетом Биткоина и привлекала денежные средства за счет продажи обыкновенных акций.

Однако внимание рынка сместилось с оценки активов на ликвидность. Привилегированные дивиденды должны выплачиваться наличными при их объявлении, в то время как запасы Биткоина Strategy колеблются вместе с рынком и не являются прямым залогом для инвесторов STRC.

Куинн Томпсон, главный инвестиционный директор Lekker Capital, заявил, что давление на всю структуру капитала Strategy, вероятно, сохранится до тех пор, пока компания не укрепит свой баланс и не улучшит ликвидность.

По его словам, слабость распространилась за пределы STRC, что указывает на то, что инвесторы переоценивают общую модель финансирования компании, а не отдельную привилегированную ценную бумагу.

Сингапурская криптотрейдинговая фирма QCP заявила, что недавняя невысокая динамика Биткоина отчасти отражает эти опасения. Биткоин остается ниже $65 000, даже когда более широкие рисковые активы торгуются выше, трейдеры следят за тем, не потребуется ли Strategy продать больше Биткоина или выпустить дополнительные акции MSTR для поддержки обязательств по привилегированным акциям.

QCP отметила, что выкуп Strategy конвертируемых старших нот 2029 года на сумму $1,5 млрд с последующими новыми продажами обыкновенных акций усилил давление.

Компания привлекла около $200 млн за счет продаж MSTR и продолжает покупать Биткоин на вырученные средства, но инвесторы по-прежнему сосредоточены на том, как долго ее денежный запас сможет поддерживать дивидендные выплаты без дополнительного давления на структуру капитала.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Oluwapelumi Adejumo