Биткоин, который некоторые инвесторы некогда продвигали как защиту от геополитической нестабильности, ведет себя как актив, чувствительный к ликвидности, в то время как цены на энергоносители растут, а макроэкономическое напряжение распространяется.

Это происходит на фоне углубляющегося конфликта между Соединенными Штатами и Ираном, шок от которого прошел по нефти, доллару и общим финансовым условиям, прежде чем достичь крипторынка, который уже демонстрирует признаки усталости.

Это вновь открыло дискуссию о гораздо более крутом пути снижения, чем рынок был готов рассматривать всего несколько недель назад.

Почему это важно: Это знаменует собой сдвиг в поведении Биткоина в условиях стресса. Вместо того чтобы привлекать защитные потоки на фоне геополитического риска, он реагирует на ужесточение финансовых условий, рост цен на нефть и укрепление доллара. Это меняет то, как инвесторы позиционируются в отношении макрошоков, и повышает вероятность более глубоких просадок, если ликвидность продолжит сокращаться.

Нефтяной шок спровоцировал первую волну переоценки

Последний этап переоценки рынка ускорился после того, как 1 апреля замечания президента Дональда Трампа потушили надежды на скорое смягчение ситуации на Ближнем Востоке.

Сигнализируя о том, что военные операции США могут активизироваться в ближайшие две-три недели, не предлагая четких сроков окончания боевых действий, администрация подтолкнула инвесторов обратно к оборонительной позиции.

Первоначальная реакция проявилась на фондовых рынках, хотя более глубокий сигнал исходил от энергетики.

Акции США упали внутри дня, прежде чем сократить потери к закрытию: S&P 500 снизился на 0,23%, а индекс Dow Jones Industrial Average — на 0,39%. В Азии распродажа была более резкой: южнокорейский KOSPI упал на 4,2%, а MSCI Emerging Asia — на 2,3%.

Нефть двинулась более решительно. Данные Oilprices.com показали, что эталонная марка West Texas Intermediate подскочила на 11,41% до $111,54 за баррель, что стало самым большим абсолютным ростом с 2020 года, в то время как Brent вырос на 7,78% до $109,03.

Этот шаг последовал за ударами США и Израиля, начавшимися 28 февраля, и фактическим закрытием Ираном Ормузского пролива, узкого места, через которое проходит около одной пятой мировых потоков нефти и сжиженного природного газа.

Эти события имеют значительное влияние на крипторынок, поскольку устойчивый рост цен на сырую нефть напрямую подпитывает инфляционные ожидания, ужесточает финансовые условия и снижает толерантность рынка к спекуляциям.

При росте индекса доллара на 0,48%, расширении спредов на рынке казначейских облигаций на 27% и приближении VIX к 25, общая макрокартина становится неблагоприятной для рисковых активов, зависящих от обильной ликвидности и устойчивого аппетита инвесторов.

Биткоин вошел в шок уже ослабленным

Эскалация вокруг Ирана могла ускорить последнюю волну распродаж, но она не создала хрупкости рынка. Биткоин уже терял поддержку до того, как ухудшился геополитический фон.

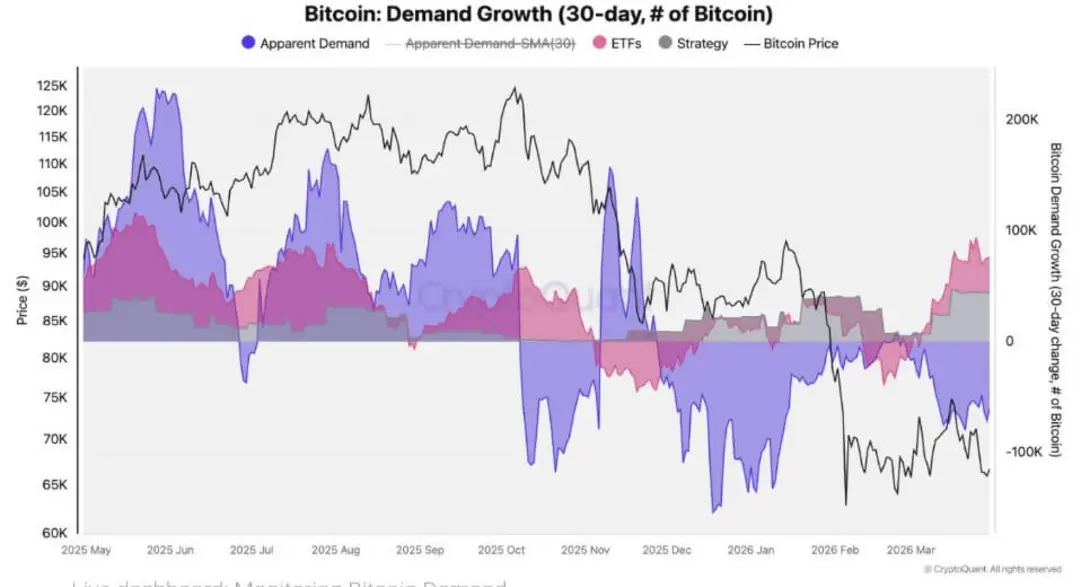

Данные CryptoQuant показывают, что давление продаж продолжает перевешивать институциональное накопление, несмотря на первоначальную поддержку со стороны спотовых биржевых фондов (ETF) и корпоративных покупателей, таких как Strategy. 30-дневный рост видимого спроса по данным фирмы составляет -63 000 BTC, что указывает на то, что новый спрос был недостаточно силен, чтобы поглотить предложение.

Та же картина наблюдается и среди крупных держателей. Кошельки китов, владеющие от 1000 до 10 000 BTC, перешли от накопления к одной из самых резких фаз распределения за цикл. Изменение объема активов китов за год изменилось с увеличения примерно на 200 000 BTC на пике 2024 года до дефицита в 188 000 BTC.

Средние держатели также отступили. По кошелькам, владеющим от 100 до 1000 BTC, которые часто рассматриваются как важный уровень поддержки рынка, за текущий рыночный цикл выросло владение всего на 429 000 BTC по сравнению с примерно 1 миллионом BTC в конце 2025 года.

Эта слабость особенно очевидна в Соединенных Штатах. Премия Coinbase, распространенный показатель спотового спроса в США, остается отрицательной, даже когда Биткоин опускался в диапазон от $65 000 до $70 000. Это говорит о том, что американские покупатели, как розничные, так и институциональные, не вернулись в достаточном объеме, чтобы стабилизировать рынок.

По сути, эти цифры помогают описать рынок, который уже начал терять устойчивость до того, как обострились заголовки о войне.

Кредитное плечо превращает слабый рынок в хрупкий

Тем временем текущее слабое место спроса Биткоина стало более опасным, когда кредитное плечо выполняет слишком большую часть работы рынка.

На более спокойных рынках такое позиционирование может помочь удержать уровни цен. Однако оно становится уязвимостью при макрошоке, поскольку контракты, которые могли бы быть продлены, с большей вероятностью будут закрыты, либо по выбору, либо в результате принудительной ликвидации.

Так упорядоченная слабость превращается в каскад. Цены падают, задействованные в лонгах с плечом вынуждены выходить, следует больше продаж, и рынок начинает двигаться из-за стресса позиционирования, а не из-за убежденности.

Аналитики Bitunix сообщили CryptoSlate, что Биткоин остается в режиме пассивного ценообразования: сопротивление около $69 400 все еще не пройдено, а ликвидность на понижение продолжает накапливаться около $65 500. В более враждебной макросреде эта нижняя граница может стать спусковым крючком для более широкой волны ликвидаций.

Рынки опционов посылают аналогичный осторожный сигнал. Данные Greeks.live показывают, что 3 апреля истекли 28 000 контрактов на Биткоин с соотношением пут-колл 0,54 и точкой максимальной боли на уровне $68 000, что составляет $1,8 млрд номинальной стоимости.

По данным фирмы:

«Биткоин показал плохие результаты как по цене, так и по настроениям рынка в первом квартале этого года, и первая неделя второго квартала также была слабой. Восстановление уверенности может потребовать времени и капитальной поддержки; в настоящее время все индикаторы указывают на условия медвежьего рынка».

Почему $10 000 остаются риском «черного лебедя»

Bitunix описывает текущую среду как режим тройного ограничения, сформированный повышенными инфляционными ожиданиями, политическими лимитами и растущим геополитическим риском.

Эта структура помогает объяснить, почему криптоактивы так резко реагируют, поскольку ликвидность не может сильно ослабнуть, если цены на нефть остаются высокими. В то же время уверенность рынка не может легко восстановиться, если риск войны продолжает расти, спекулятивные позиции становится труднее защищать по мере укрепления доллара, а волатильность растет на всех классах активов.

На этом фоне более вероятные сценарии для BTC по-прежнему указывают на более низкие уровни.

В умеренном сценарии, когда конфликт остается локализованным, но инфляция остается высокой, разгрузка фьючерсов с плечом может утянуть Биткоин с уровня около $70 000 до $50 000, что соответствует коррекции примерно на 25%–30%.

Тем временем более суровый медвежий сценарий возникнет, если оттоки из ETF ускорятся, спотовый спрос останется слабым, а доллар продолжит ужесточать финансовые условия. В такой ситуации Биткоин может упасть в диапазон от $20 000 до $30 000, потеряв 60%–70% своей стоимости от недавних уровней.

| Сценарий | Диапазон цен | Что может спровоцировать | Влияние на рынок | Оценка вероятности |

|---|---|---|---|---|

| Отскок облегчения | $71 500 – $81 200 | Геополитическая напряженность ослабевает, нефть отступает, и общее отношение к риску улучшается. | Биткоин восстанавливается к сопротивлению по мере ослабления давления ликвидаций. | Возможно, но зависит от макростабилизации. |

| Умеренное снижение | Около $50 000 | Конфликт остается локализованным, но инфляция остается высокой, и позиции по фьючерсам с плечом разгружаются. | Коррекция примерно на 25%–30% от недавней зоны $70 000. | Правдоподобный сценарий снижения. |

| Среднесрочный медвежий сценарий | $20 000 – $30 000 | Ускоряется отток из ETF, спотовый спрос остается слабым, а доллар США продолжает ужесточать финансовые условия. | Биткоин входит в более глубокую фазу сокращения, теряя 60%–70% от недавних уровней. | Более суровый, но все еще в пределах исторических паттернов просадок. |

| Риск «черного лебедя» | Около $10 000 | Затяжное закрытие Ормузского пролива или более широкая региональная война толкают нефть к $150–$200 за баррель и вызывают коллапс глобальной ликвидности. | Биткоин терпит экстремальную просадку, поскольку спекулятивный капитал покидает рынок. | Риск «черного лебедя», а не базовый сценарий. |

Падение до $10 000 находится за пределами этого как исход «черного лебедя». Вероятно, это потребует длительного закрытия Ормузского пролива или более широкой региональной войны, достаточной для того, чтобы подтолкнуть нефть к $150–$200 за баррель, вызвать гораздо более резкое ужесточение глобальной ликвидности и обрушить акции более чем на 30%.

В таких условиях спекулятивный капитал на всем крипторынке резко сократится, оставив Биткоин подверженным 80%-ной просадке, наблюдавшейся при предыдущих «промывках» цикла.

На данный момент немедленный вывод заключается в том, что Биткоин не выступает в роли убежища во время войны. Вместо этого он торгуется как высокочувствительный рисковый актив, направление которого по-прежнему зависит от ликвидности, кредитного плеча и готовности рынка поглощать макрошоки.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Oluwapelumi Adejumo