Биткоин падает на фоне того, что нефть марки Brent торгуется ниже 80 долларов после рамочного соглашения США и Ирана о мире.

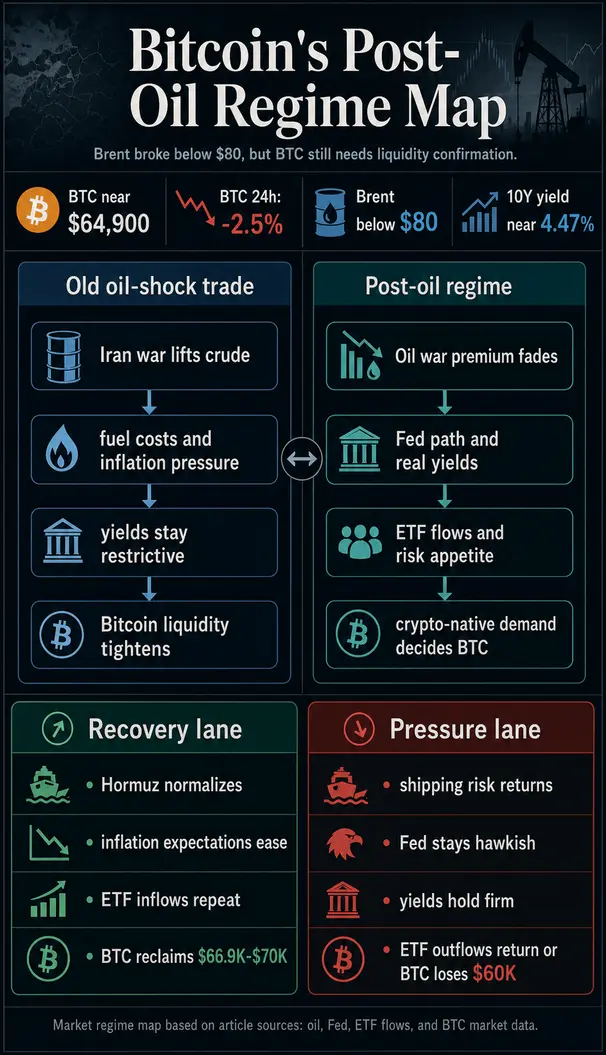

Нефтяной шок, доминировавший в макроторговле Биткоином в 2026 году, ослаб, однако BTC по-прежнему торгуется около 64 900 долларов, снизившись примерно на 2,5% за 24 часа на странице цены Биткоина CryptoSlate.

Снижение цен на Brent должно было дать риск-активам более чистый импульс для восстановления. Вместо этого оно выявило следующую проблему.

Рынок перешел от простой модели «рост цен на нефть — падение Биткоина». Снижение цен на сырую нефть устраняет медвежий фактор. Восстановление ликвидности по-прежнему будет зависеть от процентных ставок, потоков ETF и аппетита к риску до конца 2026 года.

Мировые цены на нефть опустились ниже 80 долларов впервые с начала иранской войны после того, как рамочное соглашение США и Ирана указало на возможность открытия Ормузского пролива. Суда по-прежнему не двигались в обычном режиме через этот узкий проход, оставляя операционный эффект мирного соглашения неясным.

Публичное заявление президента Дональда Трампа о завершении сделки с Ираном дало трейдерам катализатор для устранения части военной премии из цен на нефть. Реакция Биткоина выводит на первый план ликвидность, ставки, аппетит к риску, спрос на ETF и готовность криптоинвесторов вмешаться после геополитического давления в центре следующей сделки.

Нефть уходит на второй план

Прежняя торговля Биткоином была последовательной. Когда иранская война привела к росту цен на нефть, это угрожало поднять стоимость топлива в цепочках поставок, поддерживать повышенные инфляционные ожидания, отложить снижение ставок ФРС и оставить риск-активы без достаточного «кислорода».

Эта ранняя нефтяная ситуация уже была очевидна, когда Биткоин падал, поскольку более высокие цены на нефть, более высокие доходности и исчезновение ожиданий снижения ставок ужесточали финансовые условия. Нефть стала первым сигналом, поскольку это был самый быстрый путь для войны повлиять на инфляцию, доходности и Федеральную резервную систему.

Рамочная структура ралли, связанная со сделкой по Ирану, подтверждала то же самое с другой стороны. Мирное соглашение могло помочь Биткоину только в том случае, если бы более низкие цены на сырую нефть трансформировались в реальные потоки нефти, снижение цен на бензин, смягчение инфляционных ожиданий и траекторию ФРС, которая выглядела бы менее враждебной к риск-активам.

Первое звено в цепи подтверждения сдвинулось. Сырая нефть пробила уровень вниз, а Биткоин не может торговаться как актив с четким путем к росту.

Нефть перешла из разряда основного драйвера в фоновый риск. Если трафик через Ормуз не нормализуется или если энергетические рынки переоценят сбои, нефть все еще может навредить Биткоину. Если цены на сырую нефть продолжат падать без соответствующего улучшения в ожиданиях относительно ФРС, потоках ETF и аппетита к риску, у Биткоина будет меньше причин для ралли.

ФРС остается центральным элементом. Протоколы FOMC за апрель сохраняли в поле зрения риск инфляции, вызванной энергетикой, а доходность 10-летних казначейских облигаций составляла около 4,47% по последним доступным данным.

Это ограничивающий фон для не приносящего дохода актива, который по-прежнему ведет себя как высокобета-актив в периоды стресса.

Следующее сообщение от ФРС находится прямо на этом пути. Биткоину необходимо, чтобы рынок поверил, что более низкие цены на нефть дадут политикам пространство для прекращения противодействия риску.

Ястребиное сообщение ФРС, язык о «липкой» инфляции или еще один рост реальных доходностей оставят сделку по Ирану выглядеть как событие на рынке сырой нефти, а не как событие для ликвидности Биткоина.

Вот почему снижение цен на нефть возлагает на Биткоин иное бремя доказательства. Следующее подтверждение должно поступить от тех частей рынка, которые определяют ликвидность: от сообщений ФРС, доходностей казначейских облигаций, давления на доллар, аппетита к риску на фондовом рынке, потоков ETF и позиционирования в деривативах.

Ликвидность становится тестом конца года

Данные о потоках Биткоин-ETF показали небольшой положительный дневной приток 16 июня, но его величина слишком мала, чтобы объяснить весь сдвиг режима.

Предыдущие материалы о потоках ETF показали, как быстро институциональный спрос может превратиться из поддержки в точку стресса, когда нефть, ставки и аппетит к риску действуют против Биткоина.

Именно поэтому траектория на конец года зависит не столько от одного зеленого показателя ETF, сколько от повторения. Биткоину нужны несколько сессий, в которых снижение цен на нефть сопровождается стабильным спросом на ETF, более мягкими доходностями и более широким аппетитом к риску.

Без этой комбинации рынок может интерпретировать последний приток как паузу в снижении рисков перед началом любого нового цикла распределения активов.

Крипто-ликвидность — это финальный тест. Открытый интерес по BTC и объем фьючерсов были достаточно велики, чтобы позиционирование имело значение для краткосрочной передачи цены, согласно данным CoinGlass.

Направление по-прежнему зависит от катализатора. Любой сюрприз от ФРС, столов ETF или фондового рынка может быстро распространиться через подверженное кредитному плечу позиционирование.

| Сигнал | Режим нефтяного шока | Режим после нефтяного шока |

|---|---|---|

| Первый вопрос рынка | Сохранит ли сырая нефть высокую инфляцию и доходности? | Достигнет ли снижение цен на сырую нефть ожиданий ФРС и аппетита к риску? |

| Точка давления для Биткоина | Рост цен на энергоносители ужесточил финансовые условия. | Слабая ликвидность и неравномерный спрос на ETF ограничивают восстановление. |

| Сигнал подтверждения | Потоки через Ормуз, цены на бензин, ИПЦ и ценообразование ФРС. | Постоянный приток ETF, более мягкие доходности, ослабление давления на доллар и рост акций. |

| Сигнал сбоя | Возобновление стресса по сырой нефти и отсутствие пути к снижению ставок. | BTC теряет $60 000, доходности растут или возобновляются оттоки ETF. |

Базовый сценарий до конца года — это хрупкая попытка восстановления, обусловленная ликвидностью.

Это более осторожный взгляд, чем можно было бы предположить, основываясь только на графике нефти. Нефть марки Brent ниже 80 долларов устраняет один из самых сильных медвежьих факторов на 2026 год, но Биткоину все еще необходимо восстановить сторону спроса.

Актив может восстановиться, если более низкие цены на сырую нефть приведут к снижению инфляционных ожиданий, если доходности будут дрейфовать вниз, а потоки ETF перейдут от единичных положительных дней к стабильному спросу.

Путь к восстановлению прост. Нормализуется трафик через Ормуз, ослабевает давление на цены на бензин, снижаются инфляционные ожидания, и ФРС получает достаточно оснований, чтобы звучать менее ограничивающе.

В то же время потоки Биткоин-ETF стабилизируются, спотовый спрос улучшается, и BTC восстанавливает уровень от 66 900 до 70 000 долларов, который недавние обзоры рыночной структуры выделяли как важный.

На этом пути задача нефти — не допустить блокировки сделки с ликвидностью. Рост произойдет за счет возвращения капитала в Биткоин как дефицитный, ликвидный риск-актив, как только ставки и потоки перестанут ему противодействовать.

Полоса давления столь же очевидна. Рамочное соглашение может застопориться на этапе реализации, танкерное движение может оставаться нарушенным, или цены на сырую нефть могут быть переоценены, если фрахтовщики и страховщики потеряют уверенность в маршруте.

Даже при более низких ценах на нефть Биткоин может оставаться под давлением, если ФРС устранит надежды на смягчение политики, если доходности казначейских облигаций останутся высокими или если потоки ETF вернутся к погашениям.

Это ключевой сдвиг. Теперь торговлю определяют ликвидность и аппетит к риску. Следующий шаг Биткоина зависит от того, увидит ли рынок мирное соглашение как реальный дезинфляционный шок или как пересмотр цен на сырую нефть, который оставляет нерешенными вопросы ставок, давления на доллар и спроса на ETF.

До конца 2026 года ликвидность и аппетит к риску опередили нефть. Бычий сценарий для Биткоина все еще жив, но теперь он проходит через ФРС, столы ETF и готовность криптокапитала покупать просадку после того, как военная премия уже вышла из цен на сырую нефть.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Liam 'Akiba' Wright