Протокол кредитования DeFi Edel сообщил об эксплойте на сумму 403 000 долларов США, который затронул уровень, на котором токенизированные акции пытаются стать обеспечением в DeFi.

Edel заявил, что ни один вкладчик не понесет убытков, а команда покроет плохой долг, восстановит затронутые балансы один к одному и перестроит архитектуру оракула протокола для выпуска второй версии.

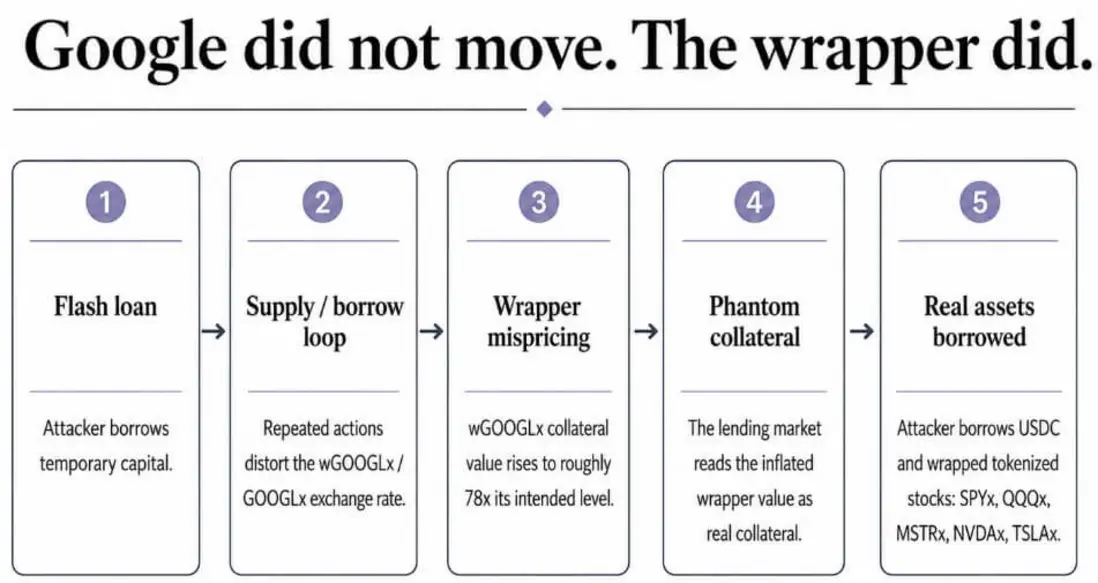

Атака была связана с манипулированием обменным курсом между wGOOGLx, обернутой версией токенизированных акций Google от Edel, и GOOGLx, токеном, который он оборачивает. Edel сообщил, что манипуляция довела стоимость обеспечения wGOOGLx примерно до 78 раз выше ее корректного уровня.

SlowMist проследила первопричину до источника цен, используемого Edel, который использовал latestAnswer() для возврата ставки convertToAssets() хранилища в стиле ERC-4626. Эту норму конвертации можно манипулировать, когда злоумышленник контролирует достаточно базового потока, а фид цен Edel считывает его напрямую.

CertiK описала ту же уязвимость со стороны кредитования: злоумышленник манипулировал ценой обеспечения wGOOGLx, которая отслеживала его баланс GOOGLx, а затем брал займы под завышенную стоимость.

GoPlus отметила, что злоумышленник использовал флэш-заем для многократного внесения и заимствования, искажая коэффициент конвертации wGOOGLx/GOOGLx. Завышенное обеспечение затем поддержало реальные заимствованные активы, включая 384 215 USDC и обернутые позиции в SPYx, QQQx, MSTRx, NVDAx и TSLAx.

Фирмы по безопасности опубликовали разные оценки. Cyvers оценила убытки примерно в 353 000 долларов, GoPlus сообщила об убытках около 403 000 долларов и прибыли злоумышленника около 305 000 долларов, а CertiK оценила выведенные средства примерно в 204 000 долларов.

Разрыв, по-видимому, отражает различные измерения, включая плохой долг, валовые убытки и чистую прибыль злоумышленника.

Расхождение, вероятно, связано с тем, что каждая фирма измеряет что-то свое, например, плохой долг, валовые убытки или чистую прибыль.

Критический сбой заключался в обменном курсе между обернутым токеном и его базовым аналогом — соотношении, которое кредитный рынок Edel оценивал так, как если бы он был стабильным. На эксплойт не повлияла цена акций Alphabet.

Рынок в цифрах

RWA.xyz оценивает стоимость токенизированных акций в сети в 1,7 миллиарда долларов, что на 2,17% больше за последние 30 дней. Ежемесячный объем транзакций составляет 8,92 миллиарда долларов, а количество держателей превышает 396 000.

xStocks в одиночку предлагает более 100 акций и ETF на более чем 50 интегрированных платформах с общим объемом транзакций свыше 25 миллиардов долларов. Компания заявляет о полной обеспеченности и готовности подключаться к любому протоколу DeFi без разрешений.

Backed, эмитент xStocks, активно продвигает токены для использования в DeFi: кредитование токенизированных акций Apple или заимствование под них без продажи.

Kamino заявляет, что стал первым крупным кредитным протоколом, принимающим токенизированные акции в качестве обеспечения, позволяя пользователям вносить токены, такие как SPYx, QQQx, GOOGLx, AAPLx, NVDAx, TSLAx, MSTRx и HOODx, для заимствования стейблкоинов или получения дохода.

Robinhood запустила токены акций и ETF для клиентов из ЕС в июне 2025 года, а затем открыла публичную тестовую сеть для Robinhood Chain. Эта сеть представляет собой Ethereum layer-2, построенный на Arbitrum, разработанный вокруг токенизированных реальных активов, включая акции, ETF и частные активы.

Суть всего этого одна и та же: токенизированные акции должны двигаться и связываться, как и любой другой криптоактив. Edel служит напоминанием о том, что как только они начинают двигаться как криптоактивы, они могут и сломаться как криптоактивы.

| Уровень рынка | Что это обеспечивает | Примеры из статьи | Риск, выявленный Edel |

|---|---|---|---|

| Доступ | Пользователи получают доступ к акциям и ETF в сети. | Токены акций и ETF Robinhood для клиентов из ЕС; 100+ акций и ETF от xStocks. | Юридическое обеспечение и обеспечение эмитентом необходимы, но недостаточны. |

| Торговля | Токенизированные акции перемещаются между площадками, сетями и платформами DeFi. | xStocks на более чем 50 интегрированных платформах; общий объем транзакций свыше 25 млрд долларов. | Больше интеграций создает больше зависимостей в ценообразовании и ликвидности. |

| Обеспечение | Пользователи занимают под токенизированные акции. | Kamino принимает SPYx, QQQx, GOOGLx, AAPLx, NVDAx, TSLAx, MSTRx, HOODx. | Обертки, обменные курсы хранилищ и пути оракулов могут стать поверхностями атаки. |

| Будущие деривативы | Токенизированные акции становятся входными данными для структурированных продуктов и кредитного плеча. | Подразумеваемый следующий этап по мере созревания рынков обеспечения. | Сбой обертки или оракула может распространиться за пределы одного кредитного рынка. |

Разрыв между обеспечением и безопасностью

Кредитный рынок оценивает несколько уровней, таких как сама токенизированная акция, обернутая версия, построенная поверх нее, и обменный курс, который использует хранилище для конвертации между ними.

Он также оценивает путь оракула, который сообщает значение, собственные лимиты заимствования кредитного рынка и то, можно ли это обеспечение фактически продать в период стресса. Эксплойт Edel почти полностью заключался в уровнях обертки и оракула.

Использование токенизированной акции в качестве обеспечения добавляет вторую проблему ценообразования поверх самой акции. Протокол также должен оценивать каждое построенное вокруг этой акции представление в сети, включая то, как ведет себя обменный курс обертки в условиях стресса. Эта подверженность исходит от интеграции обеспечения, построенной вокруг токенизированной акции.

Флэш-займы, манипулирование обеспечением и атаки на обменный курс ERC-4626 ранее уже фигурировали в эксплойтах DeFi. Новизна этого эксплойта заключается в классе активов, на который нацелены эти методы, и, по-видимому, это один из первых зафиксированных эксплойтов, связанных с обеспечением токенизированными акциями.

Как это будет развиваться

В бычьем сценарии протоколы потратят следующий год на изоляцию риска обертки. Это означает ограничение того, какая часть обеспечения на кредитном рынке может поступать от обернутых токенизированных акций, отделение цен эмитента от обменных курсов оберток и создание путей оракулов, которые не может сдвинуть один флэш-заем.

Токенизированные акции затем станут надежным обеспечением для консервативного заимствования под ликвидные имена, такие как Apple, Nvidia, Tesla и Google. Edel запомнится как ранняя неудача, которая вынудила к лучшему дизайну до того, как категория масштабировалась.

В медвежьем сценарии листинги опережают работу по снижению рисков. Больше площадок принимают токенизированные акции в качестве обеспечения до того, как будут усовершенствованы дизайн оракулов и изоляция оберток.

Количество обернутых токенов, мостов и хранилищ, построенных вокруг каждого тикера, продолжает расти быстрее, чем кто-либо успевает их проверить.

По этому пути продолжают появляться новые эксплойты на сумму в несколько сотен тысяч долларов, связанные с манипулированием обменным курсом и тонкой ликвидностью. Токенизированные акции стали точкой напряжения в области безопасности в отношении того, как протоколы DeFi используют их в качестве обеспечения.

Первая фаза токенизированных акций была связана с доступом: предоставление правомочным пользователям возможности владеть токенизированной долей в таких именах, как Apple или Google. Вторая фаза была связана с торговлей, которая заключалась в перемещении этого актива между сетями круглосуточно.

| Сценарий | Что должно произойти | Исход для рынка | Чем станет Edel по прошествии времени |

|---|---|---|---|

| Бычий сценарий: более безопасные рынки обеспечения | Протоколы изолируют риск обертки, ограничивают подверженность обеспечению, отделяют цены эмитента от обменных курсов оберток и укрепляют пути оракулов. | Токенизированные акции становятся надежным обеспечением для консервативного заимствования под ликвидные имена, такие как Apple, Nvidia, Tesla, Google, SPY и QQQ. | Ранняя неудача, которая вынудила к лучшему дизайну до того, как категория масштабировалась. |

| Базовый сценарий: более медленное принятие обеспечения | Кредитные рынки держат токенизированные акции в изолированных пулах с консервативными коэффициентами LTV и жесткими лимитами. | Токенизированные акции растут в основном как торговые активы, в то время как варианты использования заимствования расширяются постепенно. | Предупреждающий знак, который замедляет кредитное плечо, но не останавливает рынок. |

| Медвежий сценарий: листинги опережают меры контроля рисков | Больше площадок принимают токенизированные акции и обернутые варианты до того, как будут улучшены дизайн оракулов и изоляция оберток. | Появляется больше мелких и средних эксплойтов, связанных с манипулированием обменным курсом, тонкой ликвидностью, мостами и учетом хранилищ. | Первый видимый признак того, что обеспечение токенизированными акциями стало точкой напряжения в области безопасности. |

Edel появился в начале третьей фазы — фазы обеспечения, где владение токенизированной акцией также позволяет занимать под нее.

Первые две фазы токенизированных акций вознаграждали того, кто листил больше всего тикеров или выходил на большее количество сетей. Следующая фаза вознаградит того, кто сможет каждый раз правильно оценить обернутую акцию в условиях стресса.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos