Президент Дональд Трамп прогнозировал, что конфликт с Ираном завершится через четыре-пять недель. Рынок отыграл свой сценарий: шок от заголовков, кратковременный скачок, дипломатический театр, затем нормализация.

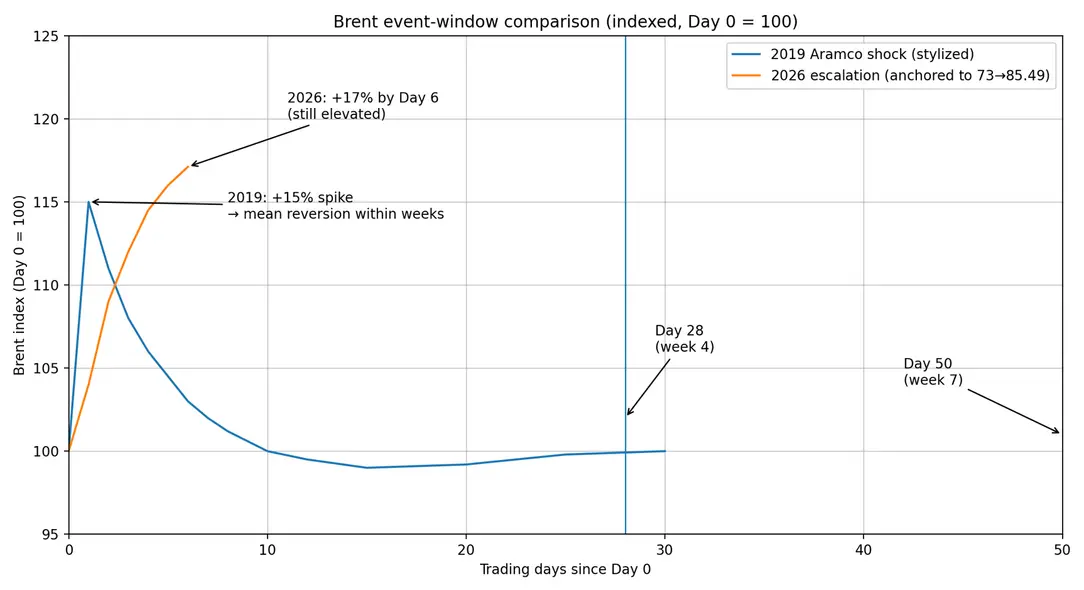

Этот сценарий сработал в 2019 году, когда дроны атаковали объекты Saudi Aramco, и цена на нефть марки Brent подскочила на 15%, но затем полностью потеряла этот рост в течение нескольких недель. Трейдеры купили на панике, продали на разрешении ситуации и двинулись дальше.

Однако, на шестой день эскалации между США/Израилем и Ираном цена Brent составляет $85,49, что на 17% выше базовой цены в $73 до ударов. Вопрос, на который трейдеры не могут ответить: разрешится ли ситуация до четвертой недели или затянется дольше седьмой?

Это 50 дней — порог, после которого характер шока фундаментально меняется.

Различие между трехнедельным сбоем и семинедельным конфликтом важнее текущей цены. Сырьевой отдел Macquarie четко формулирует точку перелома: мировая система поглощает сбой в Ормузском проливе в течение одной-двух недель без структурного экономического ущерба.

Боль нарастает после третьей недели. Четвертая неделя становится тем обрывом, когда премия за риск трансформируется в инфляционную историю, которую центральные банки не могут игнорировать.

К седьмой неделе, 50 дням, проверка заключается в том, сможет ли Федеральная резервная система (ФРС) осуществить запланированное июньское снижение ставки или ей придется удерживать ее на уровне 3,75%, чтобы предотвратить выход из-под контроля инфляционных ожиданий.

Для Биткоина, который последние месяцы использовал нарратив «разворота ФРС» в качестве основного бычьего катализатора, переход от попутного ветра ликвидности к ее застою представляет собой встречный ветер, которого актив не может избежать.

Механизм передачи, который никто не хочет учитывать

Нефть проходит через Ормузский пролив, обеспечивая около 20% мировых потоков нефти и аналогичную долю СПГ. География превращает региональный конфликт в глобальное ограничение предложения.

JPMorgan предупреждает, что затяжное закрытие Ормузского пролива угрожает 3,3 миллиона баррелей в сутки, моделируя, как физическая нехватка переводится в макроэкономическое переоценку, которая проникает в системы центральных банков.

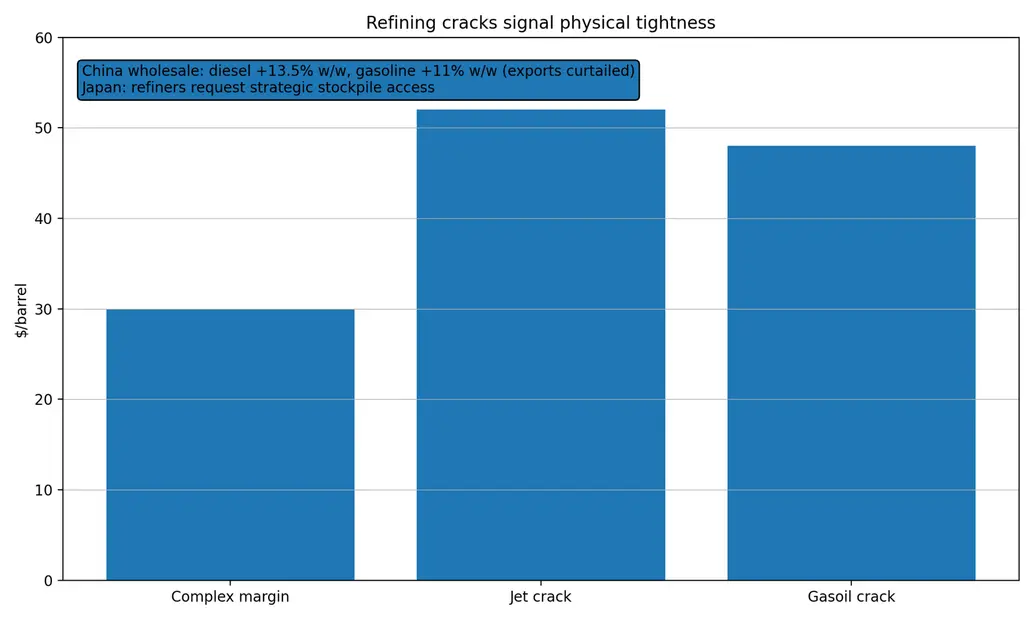

Стресс сигнализируют азиатские маржинальные прибыли НПЗ. Сложные маржинальные прибыли достигли $30 за баррель, спред на авиакеросин превысил $52, а на газойль — $48. Эти уровни показывают, что НПЗ не могут найти альтернативы.

Китай попросил НПЗ приостановить экспортные контракты и отменить поставки для защиты внутреннего предложения на фоне скачка оптовых цен. Дизельное топливо подскочило на 13,5% за неделю, бензин — на 11%.

Японские НПЗ запросили доступ к стратегическим запасам, хотя официальные лица сигнализировали, что не планируют немедленного высвобождения. Запрос показывает, что участники с физической экспозицией оценивают вероятность того, что ситуация затянется настолько, что истощит запасы.

Продолжительность меняет воздействие. Скачок цены на $10, который отменяется за 10 дней, — это шум. Движение на $15, сохраняющееся 50 дней, проникает в показатели инфляции, в опросы ожиданий, которые мониторят центральные банки, и в траекторию ставок, управляющую ликвидностью системы.

Allianz квантифицирует этот порог: после четырех-шести недель последствия накапливаются. Через три месяца риск рецессии смещается из категории маловероятных в базовый сценарий.

Каждое устойчивое движение цен на нефть на 10% добавляет 0,1–0,2 процентного пункта к индексу потребительских цен (ИПЦ). Рост Brent с $73 до $100 эквивалентен инфляционному импульсу в полпроцента, что удержит ФРС на уровне 3,75% до 2026 года и отменит июньское снижение ставки.

Что на самом деле означают $100, $125 и $150

Рынкам не нужно спекулировать. Несколько банков протестировали сценарии, их целевые цены соответствуют нарастающему экономическому ущербу.

При $100 Brent вырастет на 37% выше базового уровня в $73, и сценарий попадает в зону затяжного сбоя, где премия за риск сохраняется, не обрушивая экономику.

Goldman Sachs смоделировал это как тяжелый случай. Allianz использует этот уровень как порог, при котором сокращение ставок ФРС испаряется.

От сегодняшних $85,49, уровень $100 потребует роста на 18,6%, что вполне вероятно, если Ормузский пролив останется спорным или если ущерб инфраструктуре усугубит ограничения судоходства.

Этот уровень подразумевает рост сырой нефти на 37% от базового уровня, что генерирует инфляционный импульс в 0,5–0,7 процентного пункта. Путь смягчения политики ФРС в 2026 году зависит от снижения инфляции до 2%.

Шок в полпроцента не сломает это навсегда, но отложит снижение ставок с июня до четвертого квартала или вовсе их отменит, если цены на нефть останутся высокими до лета.

При $120–$150 формулировка меняется с «инфляционное осложнение» на «угроза росту». Bernstein обсуждал это как крайний случай затяжного конфликта, при котором целями становятся инфраструктура, а судоходство адаптируется медленно.

При цене Brent $125, что на 48,2% выше, инфляционный импульс возрастает до 0,8–1,6 процентного пункта. Экономисты используют термины «значительное торможение» и «материальный ущерб». Прогнозы прибыли пересматриваются в сторону понижения. Акции переоцениваются, поскольку ставки дисконтирования движутся против рисковых активов.

Биткоин ускоряет эту переоценку, торгуясь как бета-коэффициент, чувствительный к ликвидности.

При $150 — это подготовка к рецессии. Рост на 77,9% подразумевает добавление 1,3–2,6 процентного пункта к ИПЦ. Центральные банки обсуждают, стоит ли повышать ставки в условиях замедления, чтобы предотвратить потерю контроля над ожиданиями.

Скачок цен на нефть до $147 в 2008 году предшествовал смягчению политики только после обвала сырой нефти, и кризис заставил центральные банки действовать. Первоначальная реакция на цены выше $140 была склонность к ужесточению.

Биткоин переоценивается как высокорисковый актив с бета-коэффициентом, не имеющий денежных потоков и привязки, кроме условий ликвидности.

| Сценарий Brent | Процент к базе $73 | Процент к сегодняшним $85.49 | Диапазон импульса ИПЦ* | Макро / Формулировка Allianz | Goldman Sachs / Формулировка BTC |

|---|---|---|---|---|---|

| $100 | +36.99% | +16.97% | +0.37 до +0.74 п.п. | Затяжной сбой; снижение ставок отложено / под угрозой | Переоценка «выше дольше»; BTC -5% до -15% |

| $125 | +71.23% | +46.22% | +0.71 до +1.42 п.п. | Инфляционный импульс, релевантный для макроэкономики; начинается торможение роста | Снижение оценки риска; BTC -15% до -35% |

| $150 | +105.48% | +75.46% | +1.05 до +2.11 п.п. | Режим риска рецессии; дилемма политики | Вынужденное снижение риска; BTC -25% до -45% |

Проблема Биткоина не в нефти

Связь от нефти к Биткоину проходит через инфляционные ожидания и монетарный ответ. Когда Brent остается высоким, показатели инфляции растут.

Когда инфляция растет, центральные банки откладывают смягчение или удерживают ставки выше. Когда ставки остаются выше, рисковые активы сталкиваются с оценочным встречным ветром, а альтернативные издержки удержания волатильных инструментов с нулевой доходностью возрастают.

Академические работы показывают, что шок ужесточения коротких ставок на один базисный пункт соответствует движению Биткоина примерно на 0,25%. Это не закон, а оценка чувствительности, которая служит основой для моделирования того, что произойдет за 50 дней высоких цен на нефть.

Если Brent в среднем составит $95–$105 к седьмой неделе, вы окажетесь в сценарии «отложенные снижения». ФРС будет выжидать, реальные доходности будут расти. Биткоин столкнется с ветром в лицо от 5% до 15% по мере переоценки ожиданий ликвидности.

Если Brent в среднем составит $100–$110, вы окажетесь в мире Allianz «без снижения ставки в 2026 году». Доходность долгосрочных облигаций отражает режим «выше дольше». Биткоин, ведя себя как высокорискованная технологическая акция при ужесточении ликвидности, увидит просадку на 10%–25%.

Если Brent протестирует $120–$150, вы окажетесь в сценарии вынужденного снижения риска. В дискурс войдут разговоры о рецессии. Волатильность резко возрастет по всем активам. Биткоин не вырастет на нарративе хеджирования инфляции — он будет продаваться вместе со всем остальным, падая на 25%–45%.

Недооцененный второй канал: экономика майнеров

Нефть влияет на стоимость электроэнергии, а стоимость электроэнергии определяет прибыльность майнеров. VanEck указывает на пороговые значения безубыточности: старые машины, такие как S19 XP, становятся нерентабельными при цене выше примерно $0,07 за киловатт-час до учета накладных расходов или амортизации.

Когда цены на энергоносители растут, майнеры продают Биткоин для покрытия расходов или отключают мощности. Это либо ценовое давление, либо распродажа, либо снижение безопасности сети.

Этот канал действует медленнее, чем ставки, но накапливается в течение недель. 50-дневная война проверяет, останутся ли в строю майнеры в регионах с дорогой электроэнергией и нарастает ли давление продаж, пока макроэкономическое внимание сосредоточено на инфляции.

Что на самом деле проверяет четвертая неделя

Рынку не нужны нефтяные $150, чтобы навредить Биткоину. Ему нужно, чтобы нефть была достаточно высокой и держалась достаточно долго, чтобы переписать допущения, заложенные в ожиданиях по ставкам и прогнозах ликвидности.

Четвертая неделя — это момент, когда, по мнению Macquarie, боль «определенно» усиливается.

Седьмая неделя выводит цену на нефть за все пороги, где банки моделируют «управляемость», и в зону, где макроэкономический ущерб становится базовым предположением.

Трамп говорил о четырех-пяти неделях. Если он прав, Brent вернется к $80, инфляционные опасения утихнут, и июньское снижение ставки ФРС останется на повестке дня. Биткоин отыграет на ралли облегчения по мере стабилизации ожиданий ликвидности.

Однако, если конфликт затянется до 50 дней, сценарии будут складываться иначе. При Brent $100 проверяется сценарий отсутствия снижения ставки. При $125 проверяется ценообразование риска рецессии. При $150 теста нет, рынок уже там.

Биткоин не контролирует нефть. Он не контролирует ФРС. Он отражает режим ликвидности, который создают эти силы.

И когда конфликт, который должен был продлиться недели, затягивается до седьмой, режим меняется с «скорое смягчение» на «выше дольше». Этот сдвиг — встречный ветер, от которого не может застраховать ни одна кривая волатильности.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos