Путь Биткоина в 2026 году теперь пролегает через мировую экономическую политику.

События вокруг Ормузского пролива вышли за рамки ценового шока на сырьевые товары и перешли в сферу правительственных механизмов.

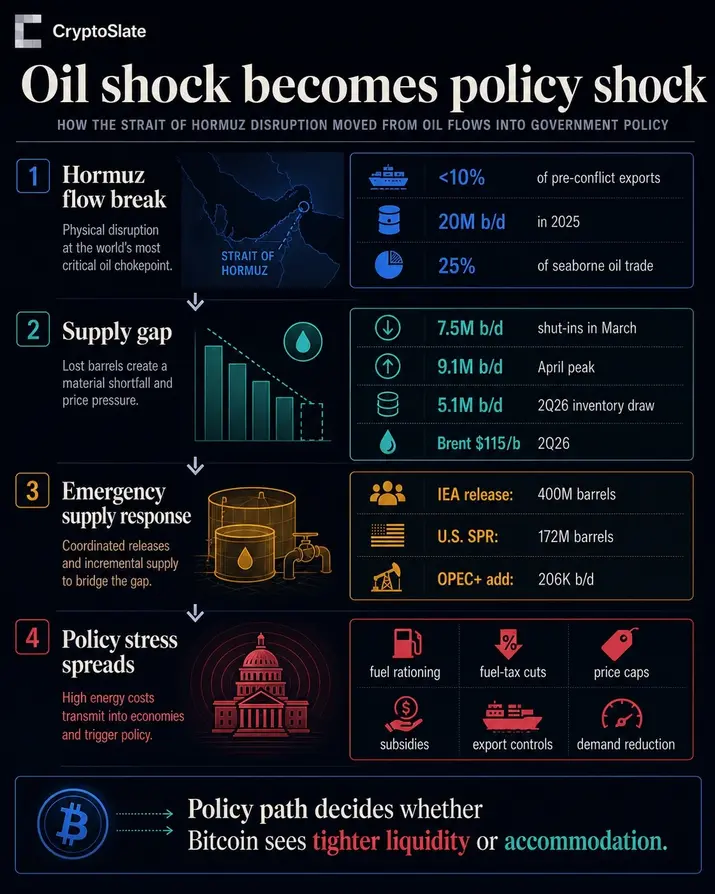

Международное энергетическое агентство (IEA) заявило, что экспорт сырой нефти и нефтепродуктов через пролив упал до менее чем 10% от доконфликтного уровня, тогда как до этого через этот маршрут проходило около 20 миллионов баррелей в сутки, что эквивалентно примерно четверти мирового морского товарооборота нефти.

Это такой масштаб потрясения, который перестает быть просто графиком цены Brent.

Управление энергетической информации США (EIA) теперь прогнозирует, что остановка добычи на Ближнем Востоке в марте составит в среднем 7,5 млн баррелей в сутки, достигнет пика в 9,1 млн баррелей в сутки в апреле и приведет к глобальному снижению запасов на 5,1 млн баррелей в сутки во втором квартале. Агентство также ожидает, что средняя цена Brent составит 115 долларов за баррель во втором квартале 2026 года, после чего снизится позже в этом году.

Для Биткоина вопрос в том, будут ли рынки рассматривать нефтяной шок как силу, которая сохраняет инфляцию устойчивой и финансовые условия жесткими, или как достаточно серьезный шок, чтобы подтолкнуть правительства и центральные банки к большей поддержке.

Эта развилка оставляет Биткоину два защищаемых пути до конца года: сжатие ликвидности, вызванное стагфляцией, которое вернет его к поведению высокобета-актива, или сценарий политики смягчения, который позволит ему восстановить свой нарратив дефицитного актива.

Шок перешел в сферу глобальной экономической политики

Политическая реакция уже очевидна. Члены IEA согласовали высвобождение 400 миллионов баррелей из экстренных запасов — это самое крупное скоординированное высвобождение в истории агентства.

Министерство энергетики США сообщило, что Белый дом санкционировал высвобождение 172 миллионов баррелей из Стратегического нефтяного резерва, при этом ожидается, что поставка займет около 120 дней при запланированных темпах разгрузки.

Увеличение предложения в других местах не меняет масштаба проблемы. Восемь стран-членов ОПЕК+ договорились увеличить добычу на 206 тысяч баррелей в сутки в апреле — это движение, которое может иметь значение на периферии, но оно далеко ниже оценок сбоев, заложенных сейчас в прогноз EIA.

Более важным сигналом является распространение экстренной политики.

Трекер политики реагирования на энергетический кризис 2026 года от IEA, обновленный 6 мая, перечисляет правительства, использующие правила экономии и поддержку потребителей для управления топливным стрессом.

Шри-Ланка ввела топливное нормирование на основе QR-кодов, Корея ввела ограничения на вождение по четным/нечетным дням и меры по ценам на топливо, Индия ввела контроль над сжиженным нефтяным газом (LPG) и топливом, Пакистан принял меры по удаленной работе и общественному транспорту, Япония ввела потолок цен на топливо с субсидированием, Германия установила правила налогов на топливо и ценообразования, Китай ввел контроль над ценами на нефтепродукты, а Великобритания оказывает поддержку производителям мазута и промышленности.

Отдельный отчет IEA о спросе излагает такие варианты, как удаленная работа, снижение скоростных ограничений, общественный транспорт, ограничения на доступ к автомобилям, приоритет LPG и сокращение авиаперелетов.

Эти меры важны для Биткоина, потому что они переводят нефтяную историю из плоскости проблемы рыночного равновесия в плоскость функции политической реакции.

Как только правительства начинают снижать налоги, устанавливать ценовые потолки, нормировать топливо, высвобождать резервы или субсидировать пострадавшие сектора, макроэкономический сигнал становится менее чистым.

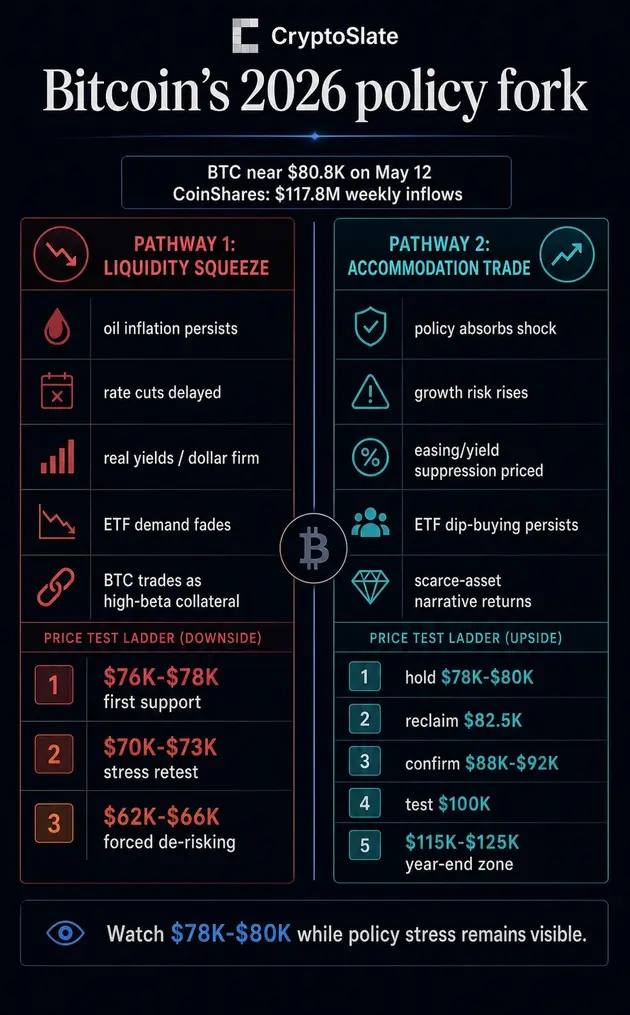

Биткоин находится достаточно близко к ключевой зоне, чтобы эта макроклассификация имела немедленное значение. На странице рынка CryptoSlateБиткоин торговался около 80 794 долларов 12 мая, при этом более широкий крипторынок оценивался почти в 2,69 триллиона долларов, а доминирование BTC составляло около 60%.

Кроме того, притоки в ETF, геополитические риски, макроэкономические данные США, сигналы ФРС и нефтяной стресс продолжают формировать настроения.

Потоки все еще дают основание для роста, но они не являются сигналом полного отсутствия рисков.

Последний отчет о потоках фондов показал приток в продукты, связанные с цифровыми активами, на сумму 117 миллионов долларов, что стало пятой подряд положительной неделей. Продукты Биткоина привлекли 192 миллиона долларов, в то время как продукты Ethereum зафиксировали отток в размере 81,6 миллиона долларов.

В том же отчете отмечалось, что четыре дня оттока были компенсированы одной сильной пятничной сессией, поэтому картина потоков выглядит устойчивой, но хрупкой.

Вот почему диапазон 78 000–80 000 долларов — это больше, чем просто торговый уровень в данной ситуации. Недавние материалы CryptoSlate связывали этот диапазон с борьбой Биткоина вокруг ФРС, инфляционным давлением, вызванным нефтью, и уровнями предложения в блокчейне.

Если Биткоин удержит этот уровень, пока сохраняется напряженность в энергетической политике, рынки могут утверждать, что спрос со стороны ETF и нарратив дефицита поглощают макрошок. Если же уровень будет потерян, нефтяной шок начнет выглядеть не столько как торговля на обесценивании, сколько как проблема реальной доходности.

Два пути определяют карту Биткоина на 2026 год

Путь к снижению начинается с того, что прогноз EIA по нефти становится базовым макросценарием, а не временным сценарием стресса.

Средняя цена Brent в 115 долларов во втором квартале 2026 года, снижение запасов на 5,1 млн баррелей в сутки и остановка добычи на миллионы баррелей в сутки будут держать энергетику в центре инфляционных дискуссий, даже если высвобождение резервов смягчит первый удар.

Правительства могут смягчить боль с помощью субсидий, налоговых льгот, ценовых потолков, прямой помощи секторам и топливных правил. Эти меры также могут сохранить спрос, увеличить фискальные расходы и затруднить центральным банкам рассматривать шок как чистое разовое явление.

В таком варианте года снижение ставок откладывается, реальная доходность остается высокой, доллар по-прежнему трудно игнорировать, а Биткоин торгуется меньше как цифровой дефицит и больше как обеспечение в портфеле рисков.

Спрос ETF — это канал передачи, за которым стоит следить. Данные CoinShares по притоку в Биткоин показывают, что спрос не исчез, но внутринедельные оттоки демонстрируют, как быстро макроэкономическая осторожность может снизить участие.

Если энергетическая инфляция сохранит жесткие ожидания в отношении ФРС, а потоки в ETF ослабнут или развернутся, Биткоину не нужен крипто-специфический провал, чтобы пойти вниз. Ему нужен только макроэкономический фон, который вынудит к снижению риска.

На этом пути неспособность удержать диапазон 78 000–80 000 долларов сделает диапазон 76 000–78 000 долларов первой зоной контроля риска.

Более глубокий повторный тест макростресса выведет в зону 70 000–73 000 долларов. Если принудительные продажи и погашения ETF усилятся, более широкий диапазон стресса составит 62 000–66 000 долларов.

Это не изолированные технические цели; это ценовое выражение рынка, который решает, что нефтяная политика ужесточает ликвидность, а не создает ее.

Путь к росту классифицирует политическую реакцию иначе.

В этой версии правительства поглощают достаточно нефтяного шока, чтобы риск роста начал иметь большее значение, чем краткосрочная инфляция. Высвобождение резервов, ценовые потолки, адресная помощь, снижение топливных налогов и меры по сокращению спроса станут мостом между шоком и последующим смягчением политики.

Рынкам не нужно, чтобы центральные банки немедленно смягчили политику для начала этой торговли. Им нужно, чтобы реальная доходность смягчилась, доллар перестал действовать как разрушительный фактор, а инвесторы поверили, что система политики движется от сдерживания инфляции к защите роста.

Именно тогда может вернуться нарратив дефицитного актива Биткоина, особенно если спрос со стороны ETF продолжит появляться на просадках.

Последний отчет CoinShares не доказывает, что этот путь победил, но он оставляет его в игре. Биткоин привлек больше притоков, чем весь сектор цифровых активов, потому что оттоки из Ethereum и более тонкое участие компенсировали спрос на BTC в других местах.

Это расхождение имеет значение. Оно предполагает, что инвесторы все еще готовы изолировать Биткоин как макроэкономический инструмент, даже когда более широкое участие в криптосфере неравномерно.

Лестница подтверждения ясна. Биткоин сначала должен удержать диапазон 78 000–80 000 долларов. Затем ему нужно восстановить примерно 82 500 долларов, закрепиться выше 88 000–92 000 долларов и протестировать 100 000 долларов.

Движение к 115 000–125 000 долларов к концу года потребует большего, чем просто прорыв на графике. Это потребует постоянного накопления ETF, смягчения давления реальной доходности и сигналов политики, которые превратят облегчение в сфере энергетики в более широкое ожидание ликвидности.

Это зеркальное отражение сценария снижения. Те же субсидии, налоговые льготы, высвобождение резервов и меры по сокращению спроса, которые могут поддерживать инфляцию, также могут стать первым признаком того, что политики не допустят, чтобы шок сокрушил спрос.

Биткоин вырастет, если рынки решат, что государственная поддержка перевешивает инфляционное бремя.

Тест — сначала политика, потом цена

Биткоину не нужно, чтобы нефтяной рынок вернулся к норме, прежде чем он сможет вырасти. Ему нужно, чтобы рынки определили значение политической реакции.

Если политика будет поддерживать потребительские расходы при сохранении высоких цен на энергоносители, у центральных банков останется меньше пространства для смягчения, и Биткоин останется уязвимым на пути высокобета-актива.

Если политика поглотит достаточно потерь, чтобы сместить фокус на поддержку роста, ликвидность и обесценивание валюты, у Биткоина появится путь обратно к торговле дефицитным активом.

Живой тест, таким образом, прост, но требователен. Биткоин должен удержать зону 78 000–80 000 долларов, пока нефтяной стресс остается видимым в действиях правительства.

Удержание этой зоны и восстановление 82 500 долларов укрепит путь смягчения. Потеря этой зоны укажет обратно на стагфляционное сжатие, где нефтяная политика ужесточает финансовые условия, от которых Биткоину нужно избавиться.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Liam 'Akiba' Wright