Компания Evernorth, ориентированная на XRP и поддерживаемая Ripple, Kraken, Pantera Capital и SBI Holdings, заявляет институциональным инвесторам, что реальные банки уже используют XRP, и что следующие 18 месяцев будут определяться не тем, произойдут ли новости о внедрении, а тем, насколько масштабным оно будет и на каких правилах.

Заявление конкретно: ежедневные транзакции в XRP Ledger (XRPL) подскочили почти до 3 миллионов по сравнению с примерно 1 миллионом в середине 2025 года, при этом Bitstamp, стейблкоин RLUSD от Ripple и Braza Bank входят в число самых активных участников сети. Это реальная цифра. Что это означает для банковских операций — совершенно другой вопрос.

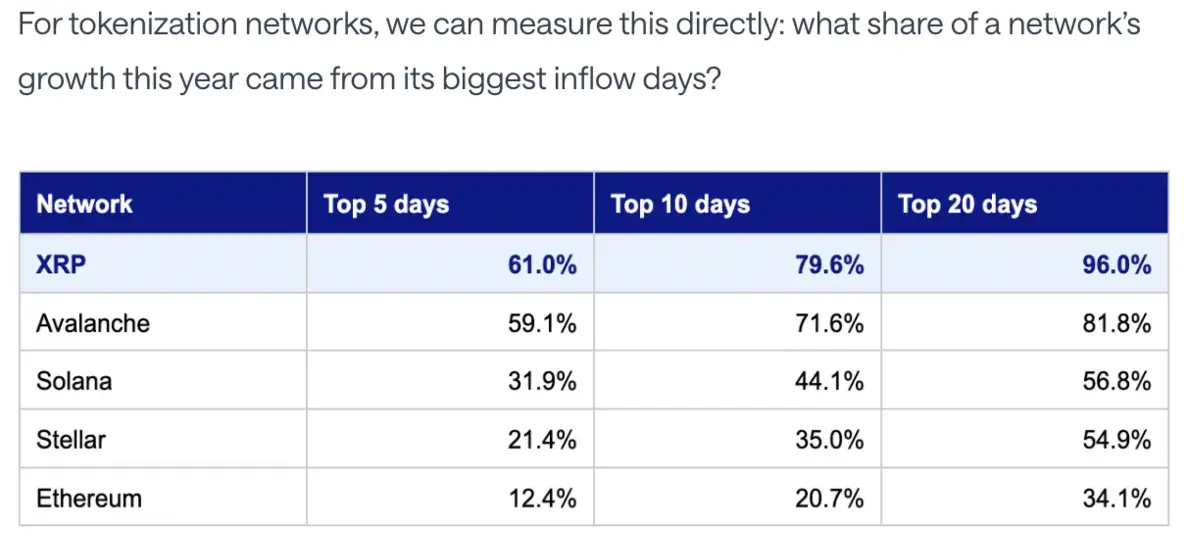

Напряжение носит структурный характер. По имеющимся данным, объем транзакций в XRPL утроился примерно за 12 месяцев, и как минимум один крупный европейский банк развернул свой регулируемый евро-стейблкоин на XRP, выбрав его в качестве одной из четырех публичных цепей для этой цели.

Однако показатели XRP в блокчейне и потоки с бирж рассказывают более сложную историю о том, представляют ли эти объемы устойчивую банковскую инфраструктуру или сконцентрированный всплеск, вызванный несколькими известными игроками. Маркетинговый нарратив и данные в блокчейне не являются противоположностями. Они просто не одно и то же.

Новости о XRP и банковских рельсах: что показывают данные в блокчейне

Генеральный директор Evernorth, Ашиш Бирла, заявил в новостном издании, что долгосрочная ценность XRP будет заключаться в использовании его банками и предприятиями в качестве оборотного капитала, а не в розничной торговле.

Такая постановка вопроса имеет значение, поскольку она устанавливает конкретный порог доказательства: не спекулятивный спрос, не потоки ETF, а объем расчетов, инициированный банками. Согласно этому порогу, данные частично подтверждают заявления, а частично являются лишь устремлениями.

Рост XRPL почти до 3 миллионов ежедневных транзакций задокументирован и реален. Самые активные участники, обеспечивающие этот трафик — Bitstamp, RLUSD, Braza Bank — являются идентифицируемыми финансовыми учреждениями, а не анонимными кошельками или инструментами для отмывания средств.

В мае 2026 года Evernorth осветила погашение токенизированных казначейских обязательств США, в котором участвовали Mastercard, Kinexys от J.P. Morgan, Ondo Finance и Ripple, используя XRPL в качестве общего слоя расчетов, при этом Ripple получила долларовые поступления в Сингапуре вне обычных банковских часов.

Evernorth охарактеризовала XRP как «расчетную инфраструктуру в одной из самых значительных межинституциональных блокчейн-транзакций на сегодняшний день». Эта транзакция произошла. Она не сфабрикована.

Данные пока не подтверждают, представляют ли эти события систематическое внедрение в банковской сфере или громкие пилотные проекты.

Сервис Ripple On-Demand Liquidity работает в производственном режиме как минимум с 2018 года, используя XRP в качестве актива-моста в трансграничных коридорах на таких рынках, как Ближний Восток и Юго-Восточная Азия. Объемы в этих коридорах реальны, но географически сконцентрированы, а не представляют собой глобальные банковские рельсы, на которые намекает основной нарратив.

Транзакции институционального размера в XRPL стабильны в 2026 году, но данные Chainalysis показывают, что они все чаще конкурируют с USDC и проектами оптовых CBDC за долю в институциональных расчетах.

Сам протокол XRPL обновляется с учетом этого пробела. Предстоящие поправки включают Token Escrow, Permissioned DEX и Restricted Environments — инфраструктуру соответствия, специально разработанную для предоставления регулируемым учреждениям разрешенных площадок и эскроу-расчетов в блокчейне.

Предлагаемый протокол XLS-66 XRP Lending Protocol встроит в реестр хранилища XRP с одним активом, кредиты с фиксированным сроком и конфиденциальность с использованием ZK-доказательств, устраняя внешние смарт-контракты и мосты. Валидаторы в настоящее время голосуют по XLS-66, и для его активации требуется супербольшинство в 80%.

Он еще не запущен. Аналитики, освещающие это предложение, представляют его как попытку высвободить возможности кредитования и обеспечения на сумму 100 миллиардов долларов в XRPL, но пока консенсус не достигнут, это инфраструктура на стадии проектирования, а не банковская деятельность в реестре.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Ahmed Barakat