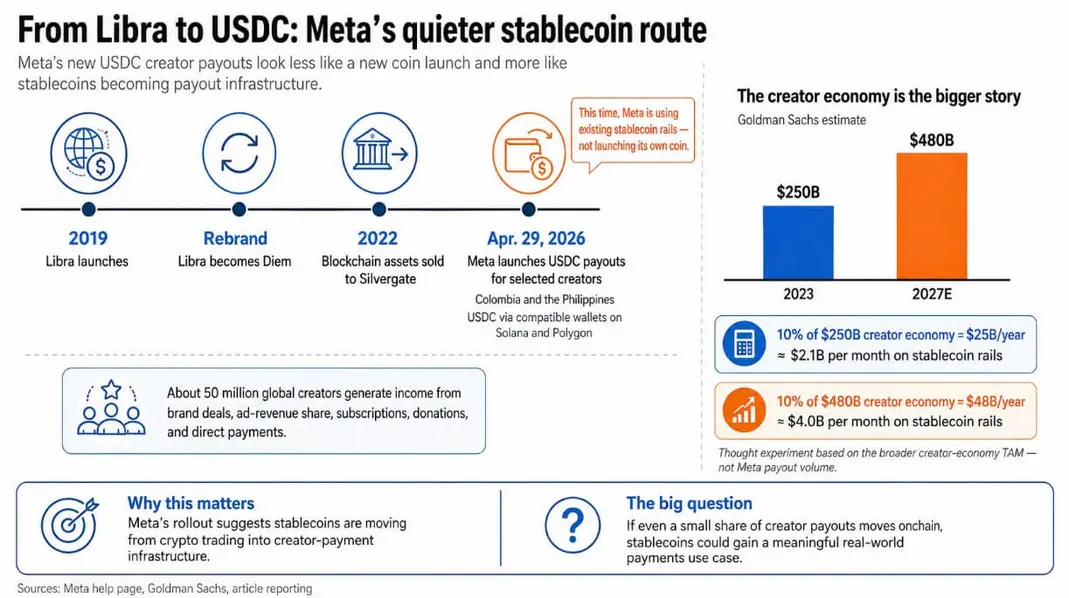

Libra была запущена в 2019 году, затем переименована в Diem, а в 2022 году ее блокчейн-активы были проданы Silvergate Bank. Три года работы завершились, когда регуляторы оказали давление, а банковские партнеры вышли из проекта.

29 апреля Meta* объявила о начале выплат в USDC для соответствующих требованиям авторов через совместимые криптокошельки на Solana и Polygon, начиная с отобранных авторов в Колумбии и на Филиппинах.

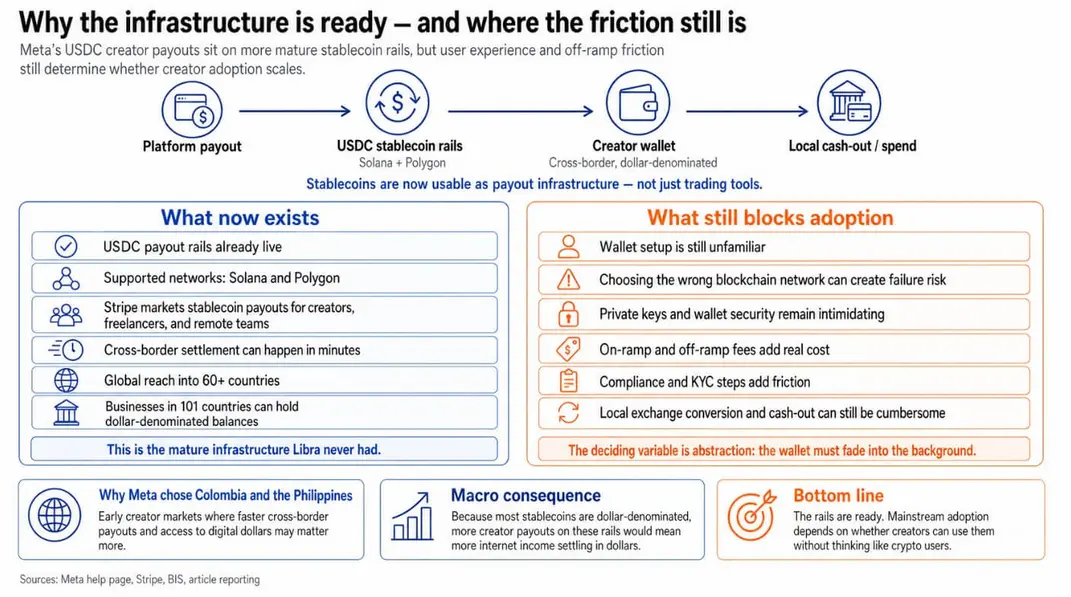

Meta* интегрирует выплаты авторам в долларовые стейблкоиновые рельсы, которые Stripe, Circle и другие строили годами. Текущий запуск предлагает соответствующим требованиям авторам подключить совместимый кошелек и получать USDC напрямую из системы выплат авторам Meta*.

Goldman Sachs оценил экономику авторов примерно в 250 миллиардов долларов в 2023 году и спрогнозировал, что к 2027 году она может достичь 480 миллиардов долларов. Это охватывает около 50 миллионов авторов, чей доход поступает от сделок с брендами, долей рекламных доходов платформ, подписок, чаевых и прямых платежей.

Goldman обнаружил, что сделки с брендами составляют около 70% дохода авторов, что означает, что большая часть дохода авторов проходит через платежные каналы «бизнес — автору».

10% от экономики авторов в 250 миллиардов долларов составляют 25 миллиардов долларов в год, или примерно 2,1 миллиарда долларов в месяц, проходящих через стейблкоиновые рельсы. К 2027 году 10% от прогнозируемого Goldman рынка в 480 миллиардов долларов составят 48 миллиардов долларов в год, или 4 миллиарда долларов в месяц.

Эти сценарии общего адресуемого рынка (TAM) привязаны к общему объему платежей в экономике авторов и калибруют масштаб того, что может открыть этот пилотный проект при умеренных темпах проникновения.

Согласно отчету BIS, в 2025 году объем платежей, связанных со стейблкоинами, достиг примерно 390 миллиардов долларов. Эта сумма отличается от общего объема стейблкоинов в сети в 35 триллионов долларов, большая часть которого приходится на торговлю и расчеты.

Поток в размере от 25 до 48 миллиардов долларов в год в экономике авторов будет эквивалентен от 6,4% до 12,3% всех текущих платежей стейблкоинами в реальной экономике. Этого достаточно, чтобы заметно сдвинуть долю реальных платежей в активности стейблкоинов, если принятие материализуется.

Почему инфраструктура готова

Окно Libra закрылось отчасти потому, что инфраструктура стейблкоинов отсутствовала в нужном масштабе.

Stripe теперь явно продвигает выплаты в стейблкоинах как практичное решение для авторов, фрилансеров и удаленных команд, предлагая USDC в сетях, включая Solana и Polygon — те же самые сети, которые выбрала Meta, с прохождением KYC/AML и охватом более чем 60 стран.

Stripe заявляет, что трансграничные платежи в стейблкоинах проходят расчет в течение нескольких минут. Компании в 101 стране, ранее не поддерживаемые Stripe Treasury, теперь могут держать балансы в долларах США и перемещать деньги по стейблкоиновым рельсам.

Платформа, осуществляющая выплаты в USDC, может быстрее и с меньшим количеством препятствий достичь автора в Маниле или Боготе, чем традиционный банковский перевод, при этом расчет транзакции происходит в долларах.

Выбор Колумбии и Филиппин обусловлен этой логикой, поскольку оба рынка сочетают значительную экономику авторов с реальными трудностями в трансграничных выплатах и продемонстрировали тягу к сбережениям в долларах США.

Поскольку примерно 98% стейблкоинов номинированы в долларах США, любое значимое расширение выплат авторам через эти рельсы фактически переместит больше интернет-доходов на инфраструктуру доллара. Это цифровая долларизация рынка интернет-труда, где трансграничные доходы авторов рассчитываются в долларах с меньшим количеством посредников между плательщиком и автором.

В языке справочной страницы Meta* авторов проводят через совместимые кошельки, выбор сетей блокчейна и шаги по обеспечению безопасности — это далеко не тот интерфейс, с которым столкнется типичный автор, получающий доход от сделок с брендами, без инструкций.

Stripe отмечает то же самое препятствие, указывая, что активы, отправленные через несовместимые сети, могут исчезнуть без возможности возврата, а кажущиеся низкими транзакционные издержки могут возрасти после учета комиссий за пополнение, вывод средств, накладных расходов на соблюдение требований и местной конвертации на биржах.

BIS рассматривает макро-версию той же проблемы, отмечая, что из 35 триллионов долларов общего объема стейблкоинов в 2025 году только 390 миллиардов долларов приходились на платежи в реальной экономике.

Пути для стейблкоинов в экономике авторов

В оптимистичном сценарии абстракция кошельков развивается достаточно быстро, чтобы авторы получали USDC так же, как они получают платежи через Venmo, а вывод средств на ключевых рынках становится дешевым и мгновенным.

В такой конфигурации сценарий 10% выглядит консервативным. Как только крупная платформа нормализует выплаты в стейблкоинах, платформы для фрилансеров, партнерские сети, посредники по сделкам с брендами и инструменты подписки получат стимул предлагать тот же вариант.

Платежи авторам станут одной из первых крупных категорий стейблкоинов, не связанных с торговлей, а доля реальных платежей в активности стейблкоинов вырастет так, что это нельзя будет объяснить только объемом, связанным с крипто-активностью.

В пессимистичном сценарии путаница с кошельками и трение при выводе средств не позволяют крипто-активным пользователям принять технологию. Пилот Meta* останется нишевой функцией для авторов, у которых уже есть цифровые активы, или для тех, кто работает в коридорах, где скорость выплат и доступ к доллару оправдывают сложности управления кошельком.

Оценка BIS в 390 миллиардов долларов для реальных платежей является лучшим свидетельством этого пути. Рельсы существуют, но массовое принятие не успевает за инфраструктурой, стоящей за ними.

| Фактор | Оптимистичный сценарий | Пессимистичный сценарий |

|---|---|---|

| Опыт работы с кошельком | Абстракция кошелька улучшается настолько, что авторы получают USDC с почти невидимым крипто-слоем | Авторам по-прежнему приходится самостоятельно управлять кошельками, сетями и шагами по обеспечению безопасности |

| Качество вывода средств | Вывод средств становится дешевым, быстрым и надежным на ключевых рынках выплат | Обналичивание остается дорогим, медленным или операционно запутанным |

| Кто примет первым | Начнут принимать массовые авторы, фрилансеры, получатели партнерских отчислений и авторы, работающие по подписке | Примут в основном крипто-активные авторы или пользователи в нишевых коридорах выплат с высоким трением |

| Объем выплат в стейблкоинах | Сценарий TAM в 10% выглядит консервативным, поскольку все больше платформ добавляют ту же опцию | Объем остается ограниченным и сконцентрированным в небольших пилотных программах |

| Влияние на долю реальных платежей стейблкоинов | Выплаты авторам становятся одной из первых крупных категорий стейблкоинов, не связанных с торговлей, и существенно увеличивают долю реальных платежей | Стейблкоины остаются под доминированием торговли и расчетов, с лишь умеренным ростом платежей в реальной экономике |

| Чем станет пилот Meta* | Модель, которую другие платформы скопируют в инструментах для авторов, на маркетплейсах и в системах выплат | Нишевая функция, которая доказывает существование инфраструктуры, но не массовый спрос |

| Влияние на трансграничные выплаты | Более быстрый расчет в долларах США существенно снижает трение для авторов на рынках вроде Колумбии и Филиппин | Традиционные каналы выплат остаются более привычными и надежными, несмотря на то, что они медленнее |

| Эффект долларизации | Больше интернет-доходов переходит на инфраструктуру стейблкоинов в долларах США | Долларовые стейблкоины остаются маргинальным вариантом, а не каналом выплат по умолчанию |

| Основное ограничение | Исполнение и масштабирование | Трение для пользователей и ограниченная абстракция |

| Решающая переменная | Кошелек исчезает из пользовательского опыта | Кошелек остается видимым и обременительным для обычных пользователей |

Между этими двумя исходами решающей переменной является абстракция. Если кошелек исчезает из пользовательского опыта, принятие следует за коммерцией, и экономика авторов становится реальным стресс-тестом для стейблкоинов.

Если авторам приходится управлять приватными ключами и выбирать сети, принятие остается в рамках существующей крипто-базы, а пилот Meta* становится сноской.

Facebook*, Instagram* и WhatsApp* принадлежат компании Meta* Platforms Inc., деятельность которой признана экстремистской и запрещена на территории Российской Федерации.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos