Биткоин вступил во вчерашнее решение ФРС, уже ограниченный плотной зоной предложения в блокчейне, а пресс-конференция председателя ФРС Джерома Пауэлла дала покупателям мало оснований для прорыва этой зоны.

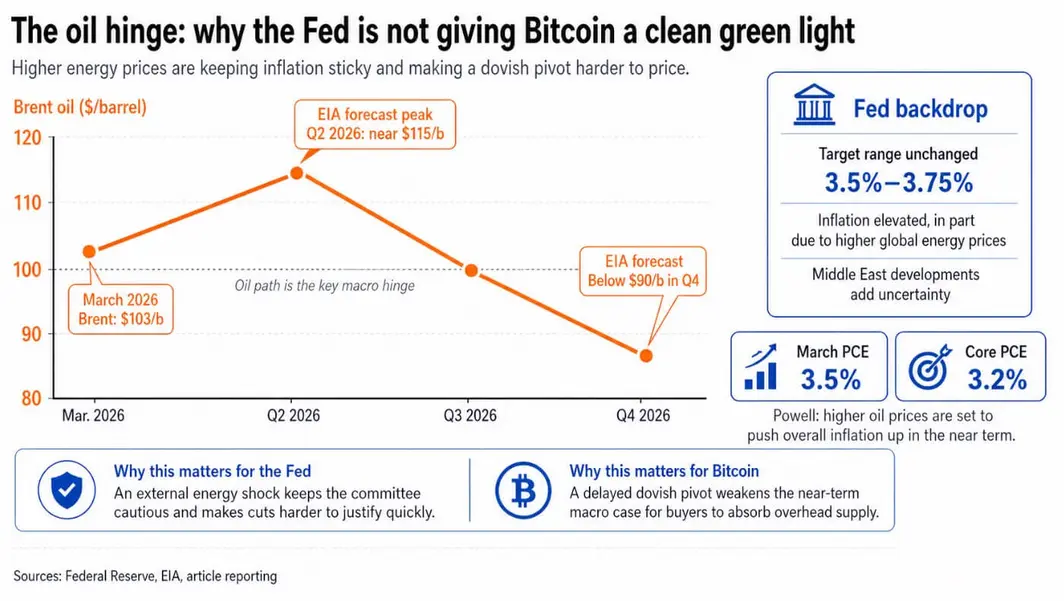

Федеральная резервная система сохранила целевой диапазон на уровне 3,5–3,75% и прямо связала повышенную инфляцию с ростом мировых цен на энергоносители, указав на напряженность на Ближнем Востоке как на источник неопределенности для экономических перспектив.

Пауэлл дополнил эту картину в своих вступительных замечаниях, оценив, что общий индекс PCE составил 3,5% к марту, базовый индекс PCE — 3,2%, и что более высокие цены на нефть в ближайшей перспективе подтолкнут общую инфляцию вверх.

Комитет также раскололся, продемонстрировав самое разделенное голосование ФРС с 1992 года. Восемь должностных лиц проголосовали за сохранение ставки, один несогласный хотел снижения, в то время как Хэммак, Кашкари и Логан возражали против сохранения какого-либо смягчающего уклона в заявлении в целом.

Внутренний раскол выявил фактическую позицию комитета, склоняющуюся к смягчению, и сохранил соответствующую формулировку в тексте, хотя трое должностных лиц утверждали, что формулировка уже была слишком снисходительной.

Для Биткоина это обернулось макроэкономической средой, в которой «голубиный» разворот стало труднее оценить, даже несмотря на то, что в мартовском Обзоре экономических прогнозов все еще фигурировала медианная ставка по федеральным фондам на 2026 год в размере 3,4%, что подразумевает одно снижение в этом году.

Фьючерсные рынки восприняли это так, что вероятность такого снижения к концу года мала, причем некоторые трейдеры закладывают небольшую вероятность повышения в течение следующих двенадцати месяцев.

Нефтяной рычаг

Инфляционная проблема ФРС связана с внешним энергетическим шоком, который, по словам Пауэлла, центральный банк не может контролировать.

Средняя цена нефти марки Brent в марте составила 103 доллара за баррель, при этом EIA прогнозирует пик около 115 долларов во втором квартале с последующим снижением ниже 90 долларов в четвертом квартале.

Как общая, так и базовая инфляция остаются высокими по разным каналам: энергия подталкивает вверх индекс PCE, в то время как последствия тарифов продолжают влиять на цены на базовые товары.

Такая двухканальная ситуация не позволяет ФРС быстро игнорировать нефтяной шок, поскольку комитет должен сначала убедиться, что более высокие затраты на энергию не подпитывают инфляционные ожидания, прежде чем оправдывать снижение ставки.

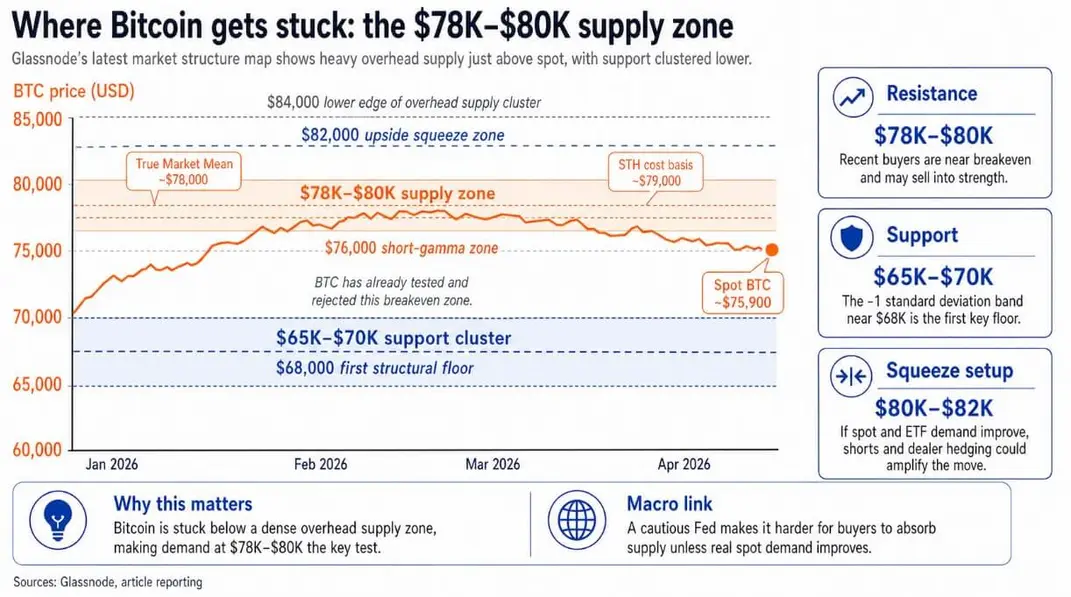

По словам самого Пауэлла, инфляционные ожидания в ближайшей перспективе уже растут. Биткоин в настоящее время находится ниже сильной зоны предложения, и макроэкономические основания для поглощения этого предложения имеют наименьшую краткосрочную поддержку.

Где застрял Биткоин

Последний отчет Glassnode определяет ключевое сопротивление Биткоина на уровне Истинного Рыночного Среднего (True Market Mean), около 78 000 долларов, и на уровне себестоимости краткосрочных держателей около 79 000 долларов.

Оба уровня сходятся в зону предложения между 78 000 и 80 000 долларов, которую BTC уже тестировал и от которой отскочил. Модель, описываемая Glassnode, представляет собой классическую структуру ралли на медвежьем рынке: цена растет до зоны безубыточности для недавних покупателей, эти держатели распределяют активы на росте, а входящий спрос не может поглотить предложение на этом уровне.

Спотовая торговля BTC около 75 900 долларов ставит его ниже этой зоны сопротивления и близко к 76 000 долларов, которые Glassnode отмечает как зону короткой гаммы с нисходящим уклоном.

На этом уровне потоки хеджирования дилеров несут структурный уклон в сторону усиления движения цены в любом направлении: продажа при дальнейшем ослаблении или покупка при прорыве вверх, что превращает 76 000 долларов в триггер волатильности.

Основная поддержка находится между 65 000 и 70 000 долларов, при этом полоса -1 стандартного отклонения около 68 000 долларов является первым значимым структурным дном.

Тест уровня 68 000 долларов поставит под сомнение краткосрочную структуру рынка, а порог, идентифицированный Glassnode, — это уровень, ниже которого распределение ускоряется, а более широкое основание ослабевает.

Два исхода

В бычьем сценарии нефть следует базовому пути EIA вниз во второй половине 2026 года, общая инфляция охлаждается, и подразумеваемое ФРС снижение ставки снова становится более вероятным.

Если это переоценка начнется и BTC пробьет 80 000 долларов, Glassnode утверждает, что зона короткой гаммы на уровне 82 000 долларов может заставить дилеров покупать на росте, усиливая движение.

Позиционирование по бессрочным фьючерсам уже перешло на самый отрицательный уровень за всю историю, создавая глубокое топливо для сжатия. Устойчивый прорыв выше 80 000 долларов, подтвержденный потоками спота и ETF, подтянет рынок к нижней границе кластера предложения сверху по Glassnode около 84 000 долларов.

В медвежьем сценарии нефть остается высокой, превышая пик второго квартала, и сохраняет общую инфляцию достаточно липкой, чтобы отодвинуть любое снижение ставки на конец 2027 года.

Биткоин продолжает терпеть неудачи на уровне Истинного Рыночного Среднего и себестоимости краткосрочных держателей, а рынок отступает к кластеру поддержки 65 000–70 000 долларов.

Полоса 68 000 долларов затем становится промежуточной точкой. Если потоки ETF не смогут стабилизироваться, а спрос на споте останется слабым, структура ниже 68 000 долларов ухудшится, открывая путь к более глубокой зоне накопления, с которой началось текущее ралли.

| Фактор | Бычий сценарий | Медвежий сценарий |

|---|---|---|

| Путь нефти | Нефть марки Brent следует по базовому пути EIA вниз после пика во втором квартале | Нефть марки Brent остается высокой на протяжении пика во втором квартале и остается липкой дольше |

| Путь инфляции | Общая инфляция охлаждается по мере ослабления энергетического давления | Общая инфляция остается липкой, поскольку энергия продолжает подталкивать цены вверх |

| Прогноз ФРС | Подразумеваемое снижение ставки ФРС снова становится более вероятным | Снижение ставок откладывается, поскольку ФРС остается ограниченной |

| Тон Пауэлла / макро | Инфляционный страх начинает плато | Инфляционная неопределенность остается доминирующей |

| BTC на уровне $78K–$80K | Биткоин восстанавливает и удерживает зону сопротивления | Биткоин продолжает отторгаться от Истинного Рыночного Среднего и себестоимости краткосрочных держателей |

| Позиционирование / эффект гаммы | Прорыв выше $80K толкает в зону короткой гаммы $82K и может спровоцировать покупки дилеров | Цена остается привязанной к уровню около $76K или ослабевает, при этом потоки хеджирования усиливают нисходящую волатильность |

| Спрос ETF / спот | Потоки спота и ETF улучшаются достаточно, чтобы поглотить предложение сверху | Потоки ETF не стабилизируются, а спрос на споте остается слишком слабым |

| Следующий уровень роста / падения | Рынок может расшириться к нижней границе кластера предложения сверху около $84K | Рынок дрейфует обратно к кластеру поддержки $65K–$70K |

| Ключевой структурный уровень | $80K становится триггером прорыва | $68K становится ключевым дном под давлением |

| Вывод | Нефть смягчается, проблема ФРС ослабевает, и Биткоин получает пространство для сжатия вверх | Нефть остается высокой, ФРС остается в ловушке, и Биткоин остается уязвимым к еще одному падению |

Между этими двумя исходами путь нефти является решающей переменной.

Пауэлл заявил, что комитет не может скорректировать внешний энергетический шок так, как он управляет циклом внутреннего спроса, поэтому биткоин-быкам нужно, чтобы нефть сотрудничала как минимум в той же мере, в какой им нужно, чтобы Пауэлл смягчил свой тон.

Данные о позиционировании от Glassnode добавляют асимметрии к и без того осторожной картине, поскольку бессрочные контракты находятся на рекордно низком чистом уровне, что предполагает, что рынок уже учел значительную боль.

Даже плато в инфляционном нарративе, когда нефть стабилизируется ниже своего пика во втором квартале, или один более прохладный показатель PCE, может быть достаточным, чтобы спровоцировать резкое движение вверх из-за такого позиционирования.

Glassnode также сообщает, что спотовые продажи ослабевают, а активы ETF начали стабилизироваться — два ранних признака того, что распределение на текущих уровнях теряет импульс.

Сценарии прорыва и повторного тестирования зависят от того, появится ли реальный спрос в зоне 78 000–80 000 долларов до того, как макроэкономическая неопределенность спровоцирует еще одно падение.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos