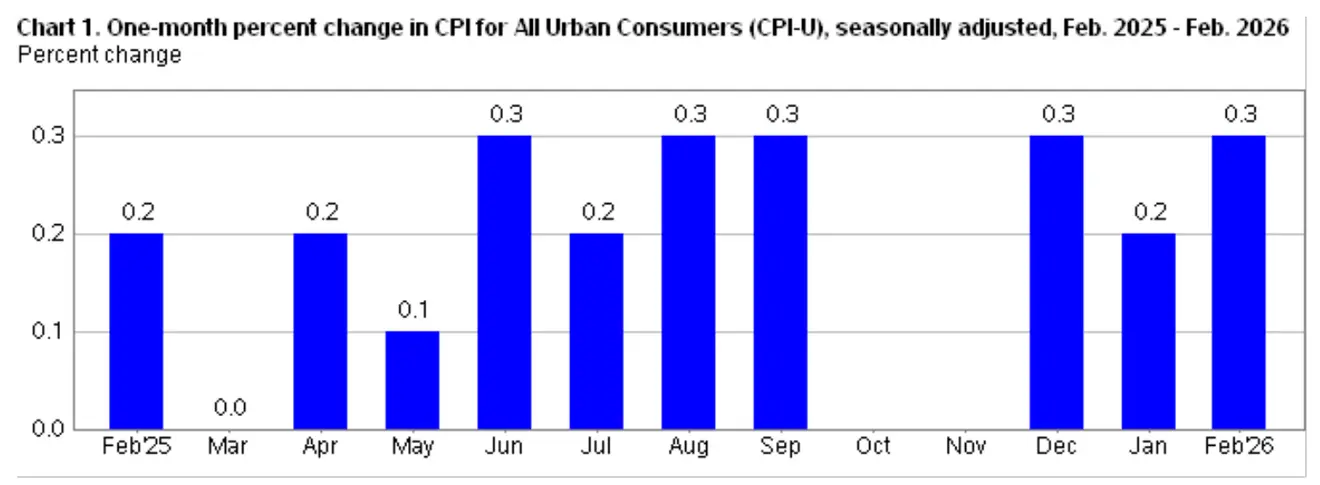

Отчет по индексу потребительских цен (ИПЦ) за февраль дал рынкам повод для облегчения. Инфляция выглядела достаточно мягкой, чтобы сохранить надежды на снижение ставок: потребительские цены выросли на 0,3% за месяц и на 2,4% по сравнению с прошлым годом, в то время как базовый ИПЦ увеличился на 0,2% за месяц и на 2,5% в годовом исчислении. Стоимость жилья продолжила снижаться, и общая картина выглядела управляемой для ФРС.

Но облегчение пришло с оговоркой.

К моменту публикации отчета 11 марта ситуация уже изменилась. Рынок труда ослаб, данные по занятости за прошлый год были пересмотрены в сторону понижения, а конфликт в Иране подтолкнул цены на нефть к рекордным максимумам.

Это реальная проблема, с которой предстоит столкнуться ФРС. Февральский ИПЦ мог выглядеть спокойно, но он описывал экономику, которая уже казалась устаревшей к моменту публикации отчета.

Теперь ФРС подходит к заседанию 17–18 марта с мягкими данными по инфляции в одной руке и неблагоприятным фоном роста и цен на энергоносители в другой.

Мягкие данные на жестком фоне

Первая реакция рынка была логичной.

Февральский ИПЦ не вызвал нового всплеска инфляционных опасений, поскольку базовая инфляция оставалась сдержанной в месячном исчислении, а компоненты арендной платы, которые вызывали значительное ценовое давление в последние два года, продолжали охлаждаться. Бюро статистики труда (BLS) сообщило, что в феврале арендная плата выросла всего на 0,1% — это самый маленький месячный прирост за последние пять лет, в то время как индекс жилья вырос на 0,2%.

Отчет был стабильным, он внушал уверенность и выглядел как четкий сигнал о продолжении снижения ставок. Но он появился не вовремя. Он представил рынкам картину экономики, существовавшую до того, как один из важнейших инфляционных факторов снова начал двигаться.

Скачок цен на нефть не может быть ограничен энергетическим комплексом. Он проникает в цены на бензин, транспорт, логистику, издержки бизнеса, инфляционные ожидания и потребительские расходы. Когда атаки на танкеры в Ормузском проливе усилились, сырая нефть достигла самого высокого уровня с 2022 года и потянула мировые акции вниз.

Давление на рынок было настолько велико, что Международное энергетическое агентство назвало это крупнейшим сбоем поставок в истории нефтяного рынка. Ожидается, что в марте поставки сократятся примерно на 8 миллионов баррелей в сутки из-за боевых действий и перебоев вокруг Ормузского пролива. Нефть марки Brent, которая ранее на неделе кратковременно достигала $119,50, 12 марта все еще торговалась около $97.

В результате февральский ИПЦ выглядит как снимок момента, предшествовавшего полному проявлению следующего инфляционного риска.

Рынок труда уже разрушил простую историю

Вторая проблема для ФРС заключается в том, что рынок труда перестал поддерживать нарратив «мягкой посадки» как раз в тот момент, когда ИПЦ охлаждался.

Отчет по занятости за февраль показал сокращение рабочих мест на 92 000 после прироста в 126 000 в январе, а уровень безработицы вырос с 4,3% до 4,4%.

Этого уже достаточно, чтобы усложнить инфляционную картину. Более мягкие данные по ИПЦ в сочетании с явной потерей рабочих мест — это не та дезинфляция, которой рынки любят радоваться, поскольку это означает, что спрос охлаждается по менее комфортным причинам.

Затем следуют пересмотры. В феврале BLS завершило свой эталонный пересмотр, показав, что уровень занятости в марте 2025 года был завышен на 862 000 рабочих мест. Это представило рынок труда прошлого года как гораздо более слабый, чем предполагалось ранее. BLS сообщило, что общее изменение числа занятых не в сельском хозяйстве за 2025 год было пересмотрено с 584 000 до 181 000.

Это меняет контекст для всего. Это означает, что экономика вошла в 2026 год с меньшей силой на рынке труда, чем предполагали заголовки новостей в течение нескольких месяцев. Это также означает, что ФРС оценивает не мягкие данные по ИПЦ на фоне сильной подушки занятости, а рынок труда, который, возможно, всегда был слабее.

Иран сделал отчет по ИПЦ устаревшим уже при получении

Конфликт на Ближнем Востоке превращает это в политический риск.

Если бы цены на нефть оставались спокойными, ФРС могла бы взглянуть на февральский ИПЦ и заявить, что инфляция по-прежнему снижается, в то время как экономика постепенно замедляется. Это не решило бы проблему политики, но по крайней мере дало бы чиновникам связный нарратив.

Конфликт в Иране изменил это. По мере обострения войны сырая нефть подскочила, Уолл-стрит упала, а доходность облигаций выросла, поскольку инвесторы восприняли риск более сильного шока предложения.

Вот почему ФРС теперь выглядит загнанной в угол.

Если она слишком сильно полагается на более мягкие данные по ИПЦ, она рискует рассматривать устаревшие инфляционные данные как доказательство того, что ценовое давление утихает само по себе. Если она слишком сильно полагается на нефтяной шок и сохраняет жесткую политику дольше, она рискует сильнее надавить на экономику, где рабочие места уже ухудшаются.

Goldman Sachs перенесла свой прогноз первого снижения ставки ФРС с июня на сентябрь, поскольку конфликт на Ближнем Востоке усилил инфляционные риски, даже несмотря на смягчение данных по рынку труда.

Тем не менее, мягкие данные по ИПЦ все еще полезны. Это реальные данные, и они говорят о том, что в феврале инфляция не ускорялась. Однако это не решает более крупного вопроса, стоящего перед рынками или ФРС.

Был ли февраль началом устойчивого снижения инфляции или просто последним спокойным показателем до того, как нефть начнет влиять на цены, а слабость рынка труда усугубится?

Даже предпочтительный для ФРС индикатор инфляции, PCE (личные потребительские расходы), не дал особой ясности. Потребительские расходы в январе выросли на 0,4%, а базовый PCE увеличился на 0,4% за месяц и на 3,1% в годовом исчислении — это гораздо более сильный сигнал базовой инфляции, чем предполагали более мягкие данные по ИПЦ за февраль.

Это означает, что ФРС все еще видит устойчивое ценовое давление до того, как последний нефтяной шок полностью отразится в данных, что делает любое облегчение на рынке, связанное с одним спокойным отчетом по ИПЦ, еще более хрупким.

CryptoSlate указал на это с точки зрения криптовалют, и та же логика применима к макроэкономике в более широком смысле. Когда нефть, занятость и инфляция перестают двигаться синхронно, оптимизм, основанный на заголовках, быстро становится шатким.

Февральский ИПЦ принес рынкам облегчение, но не дал ФРС четкого ответа. Отчет выглядел спокойным, потому что он описывал февраль. ФРС должна принять следующее решение в экономике марта, сформированной ослаблением рынка труда и нефтяным шоком на Ближнем Востоке. Вот почему реальный риск здесь — ложное чувство безопасности.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Andjela Radmilac