Новый мировой финансовый кризис пока не подтвержден, но путь к нему стал достаточно очевиден, чтобы его можно было нанести на карту.

Последовательность начинается с долга и нефти, прежде чем дойти до кредита. Доходности долгосрочных государственных облигаций и нефть марки Brent уже достаточно близки к критическим уровням, чтобы сделать политическое ужесточение срочным.

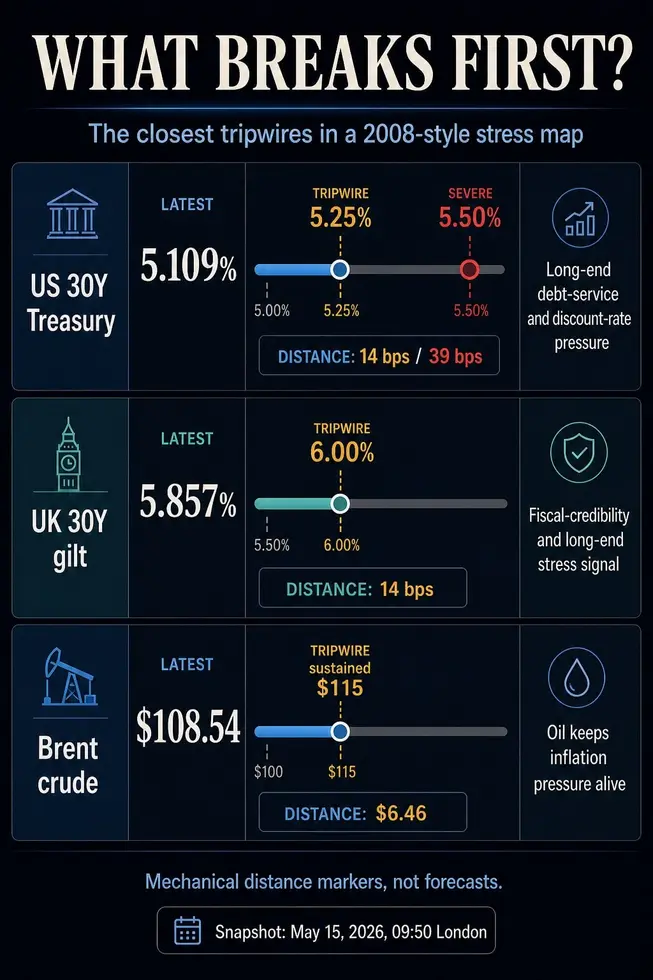

По итогам недели доходность 30-летних казначейских облигаций США составляла около 5,109%, 30-летних облигаций Великобритании — около 5,857%, цена Brent — около 108,54 доллара, а индекс VIX — около 18,53.

Эти цифры указывают на то, что рынок движется к той части карты, где шок на рынке облигаций и нефтяной шок могут начать вынуждать реагировать другие рынки.

Различие носит практический характер. Доходность 30-летних казначейских облигаций выше 5,25%, 30-летних облигаций Великобритании выше 6% или устойчивая цена Brent выше 115 долларов — все это усугубит проблему обслуживания долга и инфляции.

Однако для события в стиле 2008 года недостаточно дорогого государственного долга и энергоносителей. Требуется, чтобы стресс мигрировал в кредитный рынок, волатильность, финансовые условия, рынки фондирования и принудительные продажи.

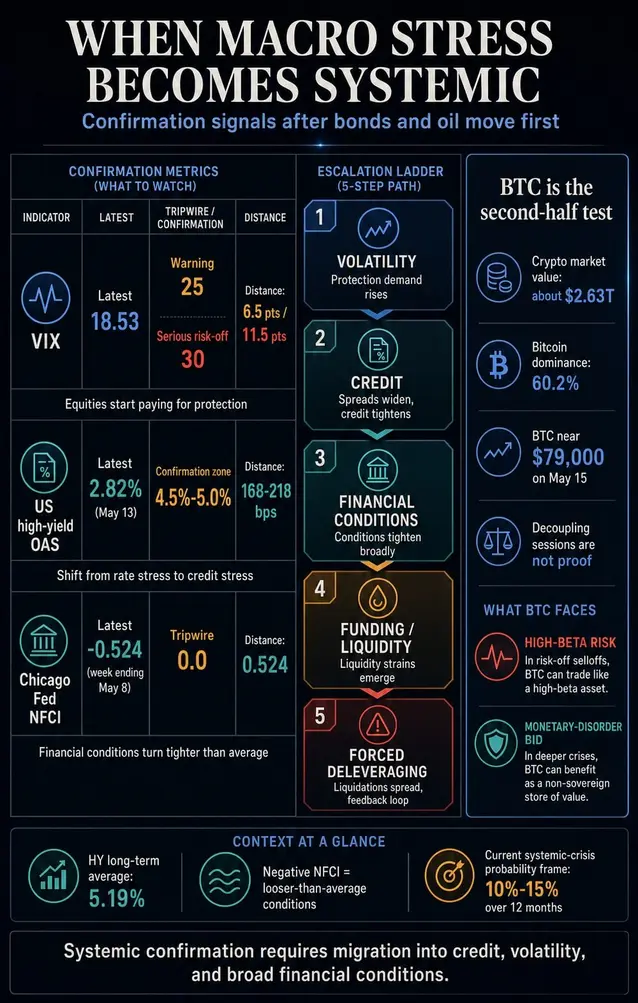

Общие данные по-прежнему показывают иную картину. Спреды с поправкой на опционы для высокодоходных облигаций США 13 мая составляли всего 2,82%, что ниже долгосрочного среднего значения в 5,19%.

Более позднее обновление FRED показало, что спреды по тому же семейству кредитных инструментов составили 2,76% на 14 мая. Индекс финансовых условий Чикагского ФРБ (NFCI) за неделю, закончившуюся 8 мая, по-прежнему составлял -0,524, а отрицательные показания NFCI указывают на более мягкие, чем в среднем, финансовые условия.

Это оставляет рынки в состоянии раскола: предупреждающие сигналы близки, но подтверждающие сигналы еще не поступили.

Рыночные индикаторы, за которыми следует следить

| Индикатор | Последнее значение | Пороговое значение | Расстояние | Что это означает в случае пробоя |

|---|---|---|---|---|

| Казначейские облигации США 30Y | 5,109% | Предупреждение 5,25%, сильный стресс 5,50% | Около 14 б.п. до 5,25%, 39 б.п. до 5,50% | Давление на обслуживание долгосрочного долга начинает выглядеть как фискальная проблема и проблема ставки дисконтирования, а не просто движение на рынке облигаций. |

| Облигации Великобритании 30Y | 5,857% | 6,00% | Около 14 б.п. | Стресс на долгосрочном конце в Великобритании переходит в зону фискального доверия, которая может распространиться на фунт стерлингов, пенсионные фонды и рисковые активы. |

| Нефть Brent | $108,54 | Устойчиво $115 | Около $6,46 | Нефть поддерживает инфляционное давление и ограничивает способность центральных банков быстро спасать рынки. |

| VIX | 18,53 | 25 предупреждение, 30 серьезный риск-офф | Около 6,5 пунктов до 25, 11,5 пунктов до 30 | Фондовые рынки перестают воспринимать шок как фоновый шум и начинают платить за защиту. |

| Спред OAS высокодоходных облигаций США | 2,82% на 13 мая | 4,5%-5,0% | Около 168 б.п. до 4,5%, 218 б.п. до 5,0% | Смещение фокуса со стресса ставок на подтверждение кредитного события. |

| Индекс финансовых условий Чикагского ФРБ (NFCI) | -0,524 за неделю до 8 мая | 0,0 | 0,524 пункта индекса | Общие финансовые условия переходят в более жесткую, чем в среднем, территорию. |

Наиболее вероятные пробои — это 30-летние облигации США, 30-летние облигации Великобритании и Brent. Более важными точками подтверждения являются спреды высокодоходных облигаций, VIX и NFCI.

Механический однодневный показатель демонстрирует, почему первая группа имеет значение. Если бы 30-летние облигации США повторили свое дневное движение в 9,6 базисных пунктов, они достигли бы 5,25% примерно за 1,5 торговых дня и 5,50% примерно за 4.

Если бы 30-летние облигации Великобритании повторили свое движение в 20,6 базисных пунктов, уровень 6% был бы менее чем в одном торговом дне. Если бы Brent повторил свой дневной рост в 2,82 доллара, уровень 115 долларов был бы достигнут через два-три торговых дня.

Рассматривайте это как маркеры расстояния, а не как прогнозы. Они показывают, насколько близок рынок к уровням, на которых меняется нарратив.

Почему облигации и нефть пробивают первыми

Доходности долгосрочных облигаций являются первой точкой давления, поскольку они передают стресс почти на все остальное.

Для правительств более высокая 30-летняя доходность увеличивает стоимость рефинансирования в то время, когда бюджеты уже находятся под давлением. В «Фискальном мониторе» МВФ за апрель 2026 года говорилось, что государственный долг мира вырос до чуть менее 94% ВВП в 2025 году и, по прогнозам, достигнет 100% к 2029 году, при этом государственные финансы напряжены из-за растущего процентного бремени.

Это делает каждый всплеск доходности долгосрочных облигаций чем-то большим, чем просто событием на графике. Это увеличивает цену времени для правительств, домохозяйств, банков, страховщиков, пенсионных фондов и компаний, которые зависят от долгосрочных оценок.

Передача может произойти без единого драматического сбоя. Более высокие долгосрочные ставки могут снизить стоимость портфелей облигаций, оказать давление на расходы по рефинансированию ипотеки и корпоративных кредитов и затруднить защиту оценки акций.

Они также вынуждают правительства выбирать между ужесточением бюджетов, увеличением эмиссии или более высокими процентными расходами. Переход от стресса к кризису может начаться тихо на рынках дюрации, прежде чем проявиться в увольнениях, банковском фондировании или риске дефолта.

Нефть добавляет второй канал давления. EIA описала Ормузский пролив как критическое узкое место, где в 2024 году потоки нефти составляли в среднем около 20 миллионов баррелей в день, или примерно 20% мирового потребления жидких нефтепродуктов.

Всемирный банк сообщил, что в 2026 году средняя цена Brent может достичь 115 долларов в сценарии сильного сбоя, связанного с повреждением критически важных объектов нефтяной и газовой инфраструктуры и медленным восстановлением экспорта.

Brent имеет центральное значение для вопроса о ГФК, поскольку она может поддерживать высокую инфляцию, ослаблять реальные доходы, давить на маржу и уменьшать пространство для маневра центральных банков по снижению ставок, если рынки начнут падать.

Ей не нужно напрямую разрушать банковскую систему, чтобы последующее кредитное событие было труднее преодолеть.

В 2008 и 2020 годах политики в конечном итоге могли решительно перейти к финансовому спасению. В данной ситуации ограничение иное.

Слишком раннее спасение — и под угрозой оказывается доверие к борьбе с инфляцией. Слишком долгое ожидание — и первой может нарушиться финансовая стабильность.

Что подтвердит переход к системному стрессу

Жесткий пробой требует большего, чем только 30-летние облигации США. Доходность 30-летних облигаций на уровне 5,25% или 5,50% будет серьезным предупреждением, но это все еще будет предупреждением.

То же самое относится к 6% по 30-летним облигациям Великобритании или Brent выше 115 долларов.

Подтверждение придет с миграцией.

Во-первых, волатильность должна перестать выглядеть упорядоченной. Пробой VIX выше 25 покажет, что инвесторы в акции готовы платить за защиту.

Пробой выше 30 станет более серьезным сигналом риск-офф, особенно если он произойдет на фоне роста долгосрочных доходностей и цен на нефть.

Во-вторых, кредитный рынок должен будет переоцениться. Спред высокодоходных облигаций, около 4,5%–5,0%, является более важным рубежом, поскольку он укажет на то, что инвесторы больше не рассматривают шок как проблему ставок.

Они потребуют большей компенсации за риск дефолта и ликвидности.

Именно в этот момент история смещается от макроэкономического давления к кредитному стрессу. Расстояние от 2,82% до 4,5% составляет около 168 базисных пунктов.

Именно этот разрыв объясняет, почему текущие данные не соответствуют кредитному событию в стиле 2008 года.

В-третьих, финансовые условия должны будут ужесточиться в целом. Пересечение NFCI выше нуля укажет на то, что стресс больше не ограничивается ставками, нефтью или акциями.

Это будет означать, что денежные рынки, рынки долга, фондовые рынки и банковская система в совокупности работают в более жестком режиме, чем в среднем.

Только после этого станет виден реальный системный канал: давление на фондирование, маржинальные требования, дефицит ликвидности, стресс на балансах банков и принудительное снижение левериджа.

Это та часть, которая превращает жесткую макрокоррекцию в финансовый кризис.

На основании текущих данных это остается сценарием второго порядка. Разумный 12-месячный диапазон остается около 10%–15%, с ростом до 15%–20%, если 30-летние облигации США пробьют 5,25%, 30-летние облигации Великобритании пробьют 6%, Brent останется выше 115 долларов, а VIX превысит 25.

Пробой спреда высокодоходных облигаций выше 4,5% будет иметь большее значение, чем любой отдельный показатель по облигациям, поскольку это покажет, что кредитный рынок улавливает шок.

Место Биткойна в этом тесте

Биткойн следует за макроэкономическим тестом.

Крипторынок достаточно велик, чтобы реагировать на те же силы ликвидности, которые движут акциями, облигациями и сырьевыми товарами. Страницы рынка CryptoSlate показывают общую рыночную капитализацию криптовалют в $2,6 триллиона, при этом доминирование Биткойна составляет около 60%.

На странице Биткойна видно, что BTC перед выходными торгуется около 78 000 долларов, снизившись примерно на 2,8% за 24 часа.

Недавние материалы CryptoSlate уже показали, почему сигнал Биткойна сложен. BTC временами расходился с акциями США, в то время как нефть, доходности и доллар оказывали давление на акции, при этом Биткойн сейчас торгуется ниже 80 000 долларов, даже когда S&P 500 достигает новых рекордов.

Тем не менее, одна или две сессии расхождения недостаточны, чтобы доказать устойчивое изменение режима. Если это останется шоком для облигаций и нефти без подтверждения со стороны кредитного рынка, Биткойн может торговаться в обычной смеси ожиданий ликвидности, давления реальных ставок, движений доллара, потоков ETF и аппетита к риску.

Он может расходиться в течение одной или двух сессий, не доказывая, что стал средством защиты от кризиса.

Если шок углубится в кредитный рынок, тест станет сложнее. В фазе реального снижения левериджа инвесторы продают то, что могут, а не только то, что хотят продать.

Биткойн может сначала торговаться как высокобета-обеспечение, особенно если волатильность возрастет, а ликвидность станет дефицитной.

Бычий макроэкономический сценарий должен будет пережить эту фазу. BTC должен будет продемонстрировать спрос инвесторов, рассматривающих его как защиту от фискального стресса, монетарного беспорядка или риска доверия к политике после того, как давление принудительных продаж ослабнет.

Это более высокая планка, чем опережение акций в смешанный макроэкономический день.

Путь также зависит от того, что вызывает распродажу. Переоценка, вызванная ставками, имеет тенденцию оказывать давление на долгосрочные активы и спекулятивные позиции. Шоки инфляции, вызванные нефтью, могут ударить по аппетиту к риску, одновременно поднимая вопросы о покупательной способности фиатных денег. Кредитный пробой более суров, поскольку он превращает ликвидность в дефицитный актив.

Реакция Биткойна в этих трех состояниях скажет рынкам больше, чем любой отдельный показатель дневной корреляции.

Черта между коррекцией и кризисом

Рынки все еще далеки от того, чтобы заявить о наступлении 2008 года. Однако они говорят, что путь к такому событию достаточно видим, чтобы отслеживать его в режиме реального времени.

Первая часть пути уже близка: долгосрочные доходности в США и Великобритании, нефть, инфляционное давление и ограниченные возможности центральных банков.

Вторая часть все еще отсутствует: спреды высокодоходных облигаций выше 4,5%–5,0%, VIX выше 25–30 и NFCI выше нуля.

Это различие означает, что если развивается новое событие в стиле ГФК, первыми должны пробить цифры по облигациям и нефти.

Подтверждение наступит только тогда, когда последуют кредитный рынок, волатильность и финансовые условия.

До тех пор это классифицируется как опасный риск макрокоррекции, а не как подтвержденный системный кризис.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Liam 'Akiba' Wright