Комиссия по ценным бумагам и биржам (SEC) только что предприняла свой самый значительный за последние годы шаг в классификации криптовалют, отнеся крупные токены, такие как Ethereum, Solana, Cardano, Dogecoin, Avalanche, XRP и Chainlink, к категории «цифровых товаров», одновременно заявив, что некоторые продажи токенов могут перестать рассматриваться как дела в рамках законодательства о ценных бумагах после выполнения основных обязательств эмитента.

В сочетании с новой системой координации SEC и CFTC, интерпретация от 17 марта является не столько узким меморандумом о стейкинге, сколько широкой попыткой заменить годы регулирования криптоиндустрии через правоприменение более четким разделением активов, контрактов и юрисдикций регуляторов.

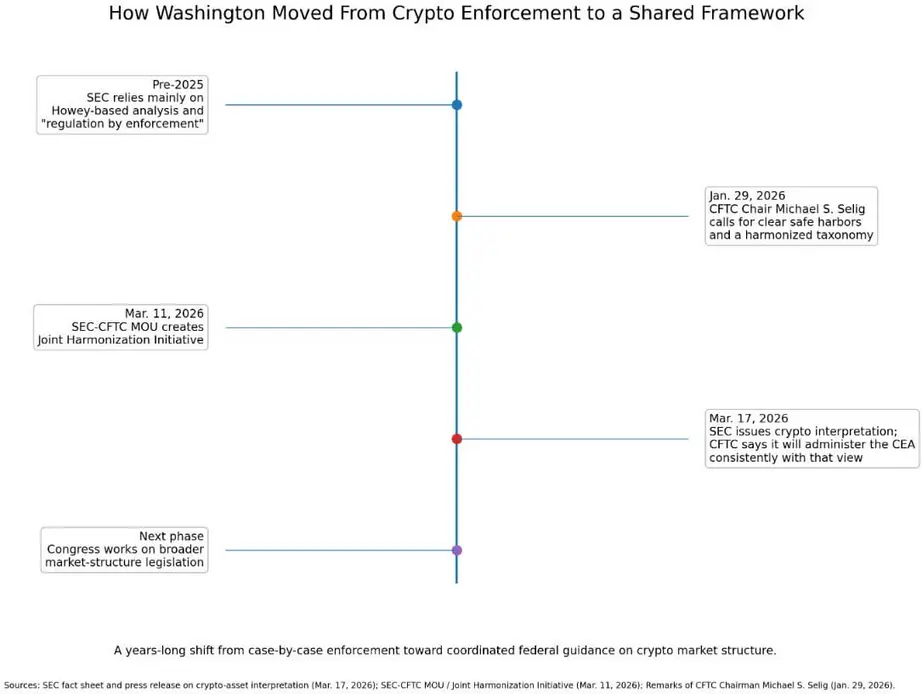

До ухода Гэри Генслера из SEC криптоиндустрия в США существовала в правовой неопределенности. Токены запускались, торговались, стейкались, оборачивались и раздавались в виде аирдропов, в то время как разработчики и пользователи гадали о границе между законодательством о ценных бумагах и законодательством о товарах.

Долгожданная интерпретация, объясняющая, как федеральные законы о ценных бумагах применяются к определенным криптоактивам и распространенным криптотранзакциям, была поддержана Комиссией по торговле товарными фьючерсами (CFTC), которая заявила, что будет применять Закон об обмене товарными фьючерсами в соответствии с этой точкой зрения.

В релизе от 17 марта предоставляются разъяснения, сохраняющие существующую ответственность за мошенничество и требования к регистрации. Кроме того, он проводит более четкие границы.

В информационном бюллетене SEC говорится, что агентство более десяти лет взаимодействовало с криптоиндустрией, в основном посредством анализа на основе теста Хауи, и до 2025 года не смогло создать адаптированную систему, вместо этого «регулируя через правоприменение».

Затем меморандум о взаимопонимании SEC и CFTC от 11 марта учредил Совместную инициативу по гармонизации для уточнения определений продуктов, снижения трений для площадок и посредников с двойной регистрацией, а также координации разработки политики, проверок и правоприменения.

В самом МВВ агентства также обязуются консультироваться по вопросам пересекающихся правоприменительных мер, в том числе, при необходимости, до уведомления Уэллса или аналогичного шага.

Это делает интерпретацию текущей недели более значимой, чем стейкинг или аирдропы.

Простыми словами, SEC теперь заявляет, что многие крупные криптотокены сами по себе не являются ценными бумагами.

Далее ведомство подтверждает, что некоторые обычные криптоактивности, такие как покрытый стейкинг, майнинг, обертывание (wrapping) и определенные аирдропы, могут не подпадать под режим продажи ценных бумаг при определенных обстоятельствах, и что продажа токена не обязательно сохраняет статус правоотношения в рамках законодательства о ценных бумагах навсегда, если основные обещания эмитента выполнены.

Это не отменяет ответственности за мошенничество, не освобождает от ответственности за незаконные первоначальные продажи и не решает все пограничные случаи, но дает биржам, эмитентам, разработчикам и пользователям гораздо более четкий ответ на вопрос, который висел над рынком годами: что является активом, что является контрактом вокруг него и когда этот контракт прекращается?

Федеральная система маркировки

Правительство наконец-то заявляет более простыми словами, что именно покупают люди: токен, похожий на товар, предмет коллекционирования, утилитарный инструмент, платежный стейблкоин или токенизированную ценную бумагу.

В информационном бюллетене SEC указано, что цифровые товары, цифровые предметы коллекционирования, цифровые инструменты и платежные стейблкоины согласно Закону GENIUS Act не подпадают под классификацию ценных бумаг, в то время как токенизированные ценные бумаги остаются ценными бумагами.

Это означает, что стейблкоин, такой как USDC, не подпадает под классификацию ценных бумаг, в то время как токенизированные акции xStocks, выпущенные Kraken и Backed Finance, будут классифицироваться как ценные бумаги.

Также говорится, что покрытый протокольный майнинг, покрытый протокольный стейкинг и обертывание криптоактива, не являющегося ценной бумагой, не подпадают под требование предложения и продажи, а определенные аирдропы не проходят критерий «инвестирования денег» теста Хауи.

Это также устраняет один из самых больших структурных тормозов для криптоиндустрии в США: неопределенность в отношении того, что обычная активность с токенами может рассматриваться как незаконная сделка с ценными бумагами после ее завершения.

В интерпретации говорится, что дополнительная ясность может снизить юридические расходы, усилить конкуренцию и побудить больше активности оставаться в США.

| Категория | Обращение SEC/CFTC в релизе | Что это значит простыми словами |

|---|---|---|

| Цифровые товары | Сами по себе не являются ценными бумагами | Токены, похожие на товары, не начинают регулироваться законодательством о ценных бумагах |

| Цифровые предметы коллекционирования | Сами по себе не являются ценными бумагами | Активы в стиле предметов коллекционирования находятся вне категории ценных бумаг |

| Цифровые инструменты | Сами по себе не являются ценными бумагами | Утилитарные токены не являются автоматически ценными бумагами |

| Платежные стейблкоины по Закону GENIUS Act | Сами по себе не являются ценными бумагами | Некоторые платежные стейблкоины начинают свое существование вне статуса ценных бумаг |

| Токенизированные ценные бумаги | Остаются ценными бумагами | Токенизированные акции, облигации и аналогичные активы остаются в рамках законодательства о ценных бумагах |

| Покрытый майнинг | Не является предложением/продажей ценных бумаг в описанных случаях | Основное участие в протоколе может находиться вне регулирования ценных бумаг |

| Покрытый стейкинг | Не является предложением/продажей ценных бумаг в описанных случаях | Некоторая стейкинговая активность становится более понятной для пользователей |

| Обертывание активов, не являющихся ценными бумагами | Не является предложением/продажей ценных бумаг в описанных случаях | Технические трансформации активов не являются автоматически сделками с ценными бумагами |

| Определенные аирдропы | Не проходят критерий «инвестирования денег» теста Хауи | Некоторые бесплатные распределения токенов могут находиться вне законодательства о ценных бумагах |

Концепция разделения

Самым важным сдвигом может быть концептуальный. SEC заявляет, что криптоактив, не являющийся ценной бумагой, может быть продан в рамках инвестиционного контракта, а затем, отдельно от этого контракта, после выполнения эмитентом основных обещаний или, в некоторых случаях, если эти обещания явно не выполнены.

Простыми словами: токен может выйти из статуса ценной бумаги, когда заканчивается лежащий в его основе инвестиционный контракт.

Это напрямую решает давний страх, что токены навсегда «запятнаны» способом их первоначальной продажи. В релизе объясняется, что когда покупатели перестают обоснованно ожидать, что основные управленческие усилия эмитента останутся связанными с активом, токен может отделиться и выйти из этих договорных отношений.

Разделение по-прежнему требует, чтобы первоначальная продажа токена была зарегистрирована или освобождена от регистрации в момент создания инвестиционного контракта, а ответственность за мошенничество может сохраняться даже после того, как токен отделится.

В релизе также говорится, что должен быть удовлетворен элемент «общего предприятия» теста Хауи, и объясняется, что если обещания эмитента остаются связанными с токеном, сделки на вторичном рынке с этим токеном все еще могут быть сделками с ценными бумагами до тех пор, пока не произойдет разделение.

Агентства заявляют, что ответ зависит от того, жив ли лежащий в основе инвестиционный контракт, управляемый эмитентом.

Это гораздо более структурированная система, чем прежний всеобъемлющий туман.

| Вопрос | Если да | Если нет |

|---|---|---|

| Сам актив является токенизированной ценной бумагой? | Применяется законодательство о ценных бумагах | Перейти к следующему вопросу |

| Был ли он продан с инвестиционным контрактом? | Перейти к следующему вопросу | Актив начинает свое существование вне статуса ценных бумаг |

| Обещания эмитента все еще центральны? | Обязательства по ценным бумагам могут сохраняться | Разделение становится возможным |

| Была ли первоначальная продажа зарегистрирована или освобождена от регистрации? | Разделение может произойти, если контракт окончен | Ответственность может сохраниться |

Что изменилось для обычных пользователей

Для пользователей практический сдвиг заключается в том, что SEC более точно определила основные виды деятельности.

Покрытый протокольный майнинг, протокольный стейкинг и обертывание не подпадают под режим продажи ценных бумаг при описанных обстоятельствах, а определенные аирдропы без встречного удовлетворения не проходят критерий «инвестирования денег» теста Хауи.

Правительство заявило, что некоторые обычные криптоактивности могут находиться вне категории ценных бумаг при описанных обстоятельствах, в то время как другие конфигурации все еще могут повлечь за собой обязательства по ценным бумагам.

Для платформ новый свод правил уменьшает проблему категоризации.

Цифровые товары, предметы коллекционирования, инструменты и разрешенные платежные стейблкоины начинают с предположения, что законы о ценных бумагах применяются к договорным отношениям, связанным с ними, если таковые имеются, а не к самим активам. Токенизированные акции, облигации и аналогичные инструменты по-прежнему подпадают под действие законодательства о ценных бумагах.

Необеспеченные токены, все еще связанные с обещаниями эмитента, несут обязательства по ценным бумагам до момента разделения.

Релиз предоставляет биржам и провайдерам кошельков более четкую логику листинга и функций, пока Конгресс работает над постоянным законодательством.

«Бычий» сценарий предполагает, что это послужит временным операционным руководством для США. Биржи, кошельки и эмитенты используют таксономию и структуру разделения для снижения юридических трений, в то время как SEC и CFTC используют МВВ для уменьшения дублирования в проверках и правоприменении.

Конгресс кодифицирует большую часть системы, агентства совместно формализуют больше определений, а выпуск токенов, стейкинг и вторичная торговля внутри страны расширяются, поскольку фирмы, наконец, могут структурировать продукты вокруг более четких границ.

Собственный экономический раздел SEC указывает на повышение эффективности ценообразования, больший приток капитала и усиление конкуренции, если ясность сохранится.

«Медвежий» сценарий предполагает, что интерпретация окажется полезной в более узком диапазоне. Судебные разбирательства проверят границы «разделения», будущие комиссии пересмотрят части системы, а фирмы по-прежнему будут избегать агрессивных запусков, поскольку ответственность за прошлые ошибки в регистрации и антифрод-риски остаются применимыми.

В этом сценарии правовая неопределенность уменьшается, но сохраняется в пограничных случаях.

Следующий этап

SEC заявляет, что Целевая группа по криптовалютам уже получила более 300 письменных откликов и провела несколько круглых столов, включая заседание 21 марта 2025 года, посвященное статусу ценных бумаг.

29 января председатель CFTC Майкл Селиг публично призвал к созданию четких, недвусмысленных безопасных гаваней для разработчиков программного обеспечения, переносу бессрочных контрактов в юрисдикцию США и гармонизированной криптотаксономии с SEC.

В совокупности с МВВ от 11 марта и интерпретацией от 17 марта этот шаг выглядит как поэтапный регуляторный проект.

Это также приближает США к другим крупным юрисдикциям. ЕС заявляет, что MiCA является всеобъемлющей законодательной базой, охватывающей криптоактивы и связанные услуги. Управление по финансовому регулированию и надзору Великобритании (FCA) внедряет поэтапный крипторежим, дорожная карта которого указывает на окончательные правила в 2026 году, а новый режим должен вступить в силу в октябре 2027 года.

США придерживаются подхода, основанного на интерпретации, основанного на существующих законах о ценных бумагах и товарах. В то же время этот релиз приближает их к стилю регулирования, основанному на категориях, который уже принимают другие крупные юрисдикции.

Истинное значение этого релиза заключается в том, что два основных регулятора рынка США пытаются перевести криптоиндустрию из режима правоприменения в каждом конкретном случае к более согласованной структуре рынка.

Интерпретация сопровождается меморандумом о взаимопонимании SEC и CFTC от 11 марта, направленным на гармонизацию надзора, и оба ведомства представили действия этой недели как мост к более широкому законодательству о структуре рынка в Конгрессе.

Как только активы будут отсортированы по категориям, а агентства скоординируют свои действия по пересекающимся вопросам, следующие крупные битвы сместятся в сторону регистрации бирж, кастодиального хранения, инфраструктуры токенизированных ценных бумаг, конкуренции стейблкоинов и того, в какой степени Конгресс кодифицирует эту систему.

В самом пресс-релизе говорится, что интерпретация дополняет усилия Конгресса.

Агентства опубликовали таксономию на основе категорий, прямо указали, когда токены, не являющиеся ценными бумагами, подпадают под действие инвестиционного контракта и когда они перестают под него подпадать, а также уточнили несколько распространенных криптоактивностей, которые находились в «серой зоне».

Это представляет собой существенно более структурированный подход к правоприменению.

Если участники рынка смогут лучше предсказывать, какие правила применяются к каким активам и видам деятельности, затраты на соблюдение требований должны снизиться, ценовые искажения из-за неопределенности должны ослабнуть, и больше активности может правдоподобно остаться в стране.

Станет ли это настоящим поворотным моментом, однако, будет зависеть от того, примут ли суды эту систему, сохранят ли ее будущие руководители SEC и закрепит ли ее Конгресс в законодательстве.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos