Потоки стейблкоинов перешли из сферы криптоликвидности на рыночную карту, которую центральные банки используют для отслеживания долларового фондирования.

Банк международных расчетов (БМР) в главе своего Ежегодного экономического доклада от 23 июня, посвященной инновациям за пределами стейблкоинов, утверждал, что частные долларовые токены по-прежнему не соответствуют основным критериям денег. Этот же толчок со стороны официального сектора теперь соседствует с оценкой в рабочем документе, согласно которой приток стейблкоинов в размере 3,5 млрд долларов за пять дней может изменить доходность трехмесячных казначейских векселей примерно на четыре базисных пункта в течение 10 дней.

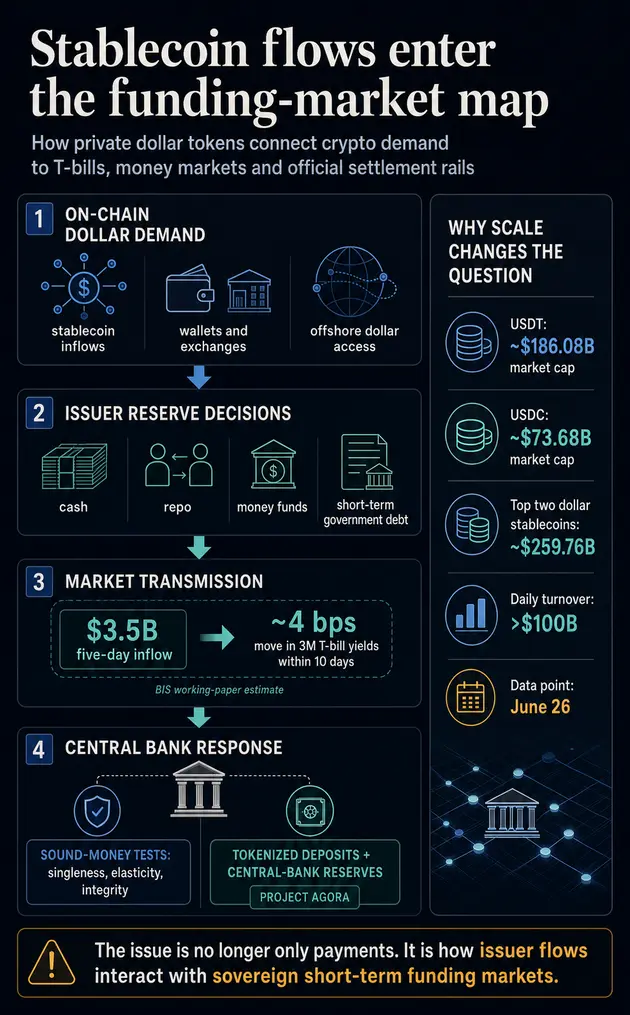

Последствия носят практический характер. Стейблкоины становятся измеримым каналом между спросом на доллары в блокчейне и фронт-эндом рынков суверенного долга.

Для криптоиндустрии рост стейблкоинов теперь несет в себе сигнал для рынка фондирования. Для центральных банков управление резервами, поведение при погашении и дизайн токенизированных расчетов попадают в одну и ту же политическую дискуссию.

Денежные тесты за рыночным риском

Глава БМР начинается с базового монетарного теста. Деньги работают, потому что пользователи могут считать одну единицу равной другой, потому что система может предоставлять ликвидность при необходимости проведения платежей, и потому что сеть может контролировать финансовые преступления и сохранять доверие.

Стейблкоины могут двигаться быстро и могут быть запрограммированы в публичных блокчейнах. БМР признает эту полезность. Его аргумент заключается в том, что существующим механизмам не хватает институциональной поддержки, необходимой для функционирования банковских депозитов и денег центральных банков в качестве расчетных активов без лишних вопросов.

В рамках БМР слабыми местами являются единство, эластичность ликвидности и целостность. Стейблкоины могут торговаться около паритета большую часть времени, но им не хватает такого же доступа к расчетам центрального банка или общесистемным резервам ликвидности. Они также могут фрагментироваться по цепочкам и площадкам, что затрудняет обеспечение совместимости и финансовой целостности в масштабе.

Принятие меняет политический вопрос. Стейблкоин, используемый преимущественно как актив для котирования в криптопространстве, — это одно. Стейблкоин, который становится крупным долларовым инструментом, обеспеченным резервами и удерживаемым на биржах, кошельках и офшорных рынках, — это другое.

Эмитент затем должен решить, где хранятся резервы, как удовлетворяются требования о погашении и какие активы покупаются или продаются при изменении спроса.

Самое ясное число содержится в рабочем документе БМР о стейблкоинах и ценах на безрисковые активы. В документе оценивается, что совокупный приток стейблкоинов в размере 3,5 млрд долларов, что составляет около двух стандартных отклонений в выборке, снижает доходность трехмесячных казначейских векселей примерно на 0,71 базисного пункта при первоначальном воздействии и до четырех базисных пунктов в течение 10 дней.

В документе эффект представлен как специфичный для выборки, а не как правило для каждого потока стейблкоинов. Он использует ежедневные данные с января 2021 года по март 2026 года, локальные проекции и инструмент, предназначенный для изоляции шоков в потоках стейблкоинов.

Также говорится, что оценка наиболее сильна в сегменте срочности, где эмитенты с наибольшей вероятностью держат резервы, и что эффекты усиливаются, когда посредники на казначейском рынке испытывают стресс или по мере роста сектора стейблкоинов.

Это и есть политический сигнал, содержащийся в доказательствах. Движение на четыре базисных пункта в одном краткосрочном инструменте изолированно мало. Тем не менее, это признак того, что эмитенты стейблкоинов стали достаточно крупными, чтобы их распределение резервов отразилось на рынке, используемом для ценообразования безрисковой долларовой ликвидности.

Сопутствующий документ БМР о обеспечении большей стабильности стейблкоинов добавляет другую сторону того же механизма. Крупные погашения могут вынудить эмитентов опираться на денежные буферы или продавать краткосрочные облигации.

В документе моделируется, как пороги ликвидности и капитала могут снизить риски дефолта и перелива, когда они работают как полезные буферы, в то время как жесткие правила также могут подтолкнуть эмитентов к продаже облигаций слишком рано во время стресса.

| Канал стейблкоина | Рыночная связь | Политический сигнал |

|---|---|---|

| Новые притоки | Рост спроса на краткосрочные казначейские облигации или РЕПО | БМР оценивает, что шоки притока могут сжать доходность на фронт-энде, где инвестируются резервы эмитента |

| Погашения | Использование наличных или продажа облигаций | Модели БМР показывают, что буферы могут снизить переливы, но дизайн порогов может определять передачу стресса |

| Иностранный спрос | Доступ к цифровому доллару и конвертация валюты | Исследования БМР связывают чистые шоки потоков стейблкоинов с отклонениями от паритета, местными валютами и премиями за долларовое фондирование |

| Официальная токенизация | Токенизированные депозиты и резервы центрального банка | Проекты БМР тестируют контролируемые расчетные пути в рамках двухуровневой монетарной системы |

Отдельное исследование БМР о потоках стейблкоинов и валютных рынках расширяет эту мысль за пределы казначейских векселей. Оно показывает, что шоки чистого притока стейблкоинов могут увеличить отклонения от паритета стейблкоин-доллар, повлиять на стоимость местных валют и изменить премии за краткосрочное долларовое фондирование.

Этот вывод не означает, что каждое перемещение стейблкоина становится макрособытием. Он показывает, почему центральные банки изучают эти потоки как часть долларовой и валютной инфраструктуры.

Масштаб усложняет игнорирование вопроса о переливах

Рыночные данные CryptoSlate на 26 июня показали, что Tether имеет рыночную капитализацию около 186,08 млрд долларов и 24-часовой объем торгов около 84,95 млрд долларов. USDC имел рыночную капитализацию почти 73,68 млрд долларов и ежедневный объем торгов 15,54 млрд долларов.

Вместе два крупнейших долларовых стейблкоина составляли примерно 259,76 млрд долларов рыночной стоимости и более 100 млрд долларов ежедневного объема торгов. Стейблкоины остаются намного меньше казначейского рынка, но их резервные портфели сконцентрированы в денежных средствах, РЕПО, фондах денежного рынка и краткосрочном государственном долге.

Политический фон в США и Европе помогает объяснить, почему вопрос о резервах возникает именно сейчас. Белый дом сформулировал Закон GENIUS вокруг 100%-ного ликвидного обеспечения, ежемесячного раскрытия информации о резервах и идеи о том, что регулируемые стейблкоины могут поддерживать спрос на казначейские облигации и доллар.

Это политическое заявление, а не рыночная данность, но оно объясняет, почему состав резервов стал центральным.

Европа задает аналогичный вопрос с другой стороны. Европейская комиссия открыла обзор 2026 года рамок MiCA для криптоактивов, включая обеспеченные активами и электронные денежные токены.

ЕЦБ также утверждал, что стейблкоины вышли в центр политических дебатов, поскольку долларовые токены поднимают вопросы о монетарном суверенитете и спросе на суверенные облигации.

Актуальный вопрос заключается в том, какими финансовыми учреждениями становятся эмитенты, когда регулирование подталкивает их к определенным резервным активам, раскрытию информации, правилам погашения и надзорной отчетности.

Такое сочетание политических мер ставит перед центральными банками более сложную задачу, чем просто одобрение или отклонение категории продукта. Правила резервирования могут улучшить раскрытие информации, дисциплину ликвидности и уверенность в погашении, однако они также могут сделать портфели эмитентов более прозрачными как крупные позиции на рынке фондирования.

Регулируемый эмитент стейблкоинов, который покупает облигации в больших объемах во время роста и продает или истощает ликвидные активы во время стресса, с рыночной точки зрения является не просто платежной компанией. Это также баланс, потоки которого могут взаимодействовать с инструментами, используемыми для передачи долларовой ликвидности.

Токенизированные банковские деньги — официальная альтернатива

Предпочтительный путь, описанный в главе, заключается в интеграции токенизированных финансов в существующую двухуровневую монетарную систему, в которой деньги центрального банка служат основой для расчетов, а регулируемые частные учреждения предоставляют услуги пользователям.

Именно здесь вписывается Проект Agora. Проект Инновационного центра БМР объединяет центральные банки и более 40 регулируемых финансовых учреждений для тестирования оптовых трансграничных платежей с использованием токенизированных депозитов коммерческих банков и токенизированных резервов центрального банка на общей платформе.

В заявлении от 27 мая БМР сообщил, что проект уже продемонстрировал возможность осуществления атомарных многовалютных расчетов с использованием токенизированных депозитов и резервов центрального банка при сохранении юридического характера этих инструментов.

Следующий этап направлен на переход к тестированию с реальной стоимостью.

Это институциональный ответ на вопрос о стейблкоинах. Частные стейблкоины показали, что пользователи хотят программируемые долларовые инструменты, которые перемещаются по цифровым площадкам. Центральные банки теперь проверяют, могут ли те же функции быть предоставлены через токенизированные депозиты и расчетные активы центрального банка без потери гарантий, которые заставляют деньги работать в условиях стресса.

Для крипторынков последствия выходят за рамки ужесточения регулирования стейблкоинов. Если эмитенты становятся крупными управляющими резервами, то притоки, погашения и распределение активов становятся сигналами для рынка фондирования.

Если токенизированные депозиты наберут обороты, стейблкоины столкнутся с конкуренцией со стороны модели, которая предлагает программируемость без выхода за пределы периметра банковских и расчетных систем центральных банков.

Следует следить за тем, будет ли рост стейблкоинов обусловлен в основном новым офшорным спросом на цифровые доллары или балансами, которые в противном случае находились бы в банках и фондах денежного рынка.

Первый путь может углубить спрос на краткосрочные долларовые активы, одновременно расширяя охват доллара. Второй может сделать погашения, продажи резервов и сдвиги в банковском фондировании более значимыми в условиях стресса.

В любом случае, дебаты сместились. Стейблкоины остаются платежными токенами для пользователей и ликвидными рельсами для криптоплощадок. Они также становятся частью механизма, через который спрос на доллары достигает рынков суверенного долга.

Именно поэтому центральные банки рассматривают их как нечто большее, чем просто криптоинфраструктура.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Liam 'Akiba' Wright