Goldfinch, крипто-кредитная платформа, которая связывала капитал инвесторов с реальными заемщиками, теперь демонстрирует, что происходит после окончания бума кредитования: основная сложность заключается во взыскании средств с заемщиков, когда рост замедляется.

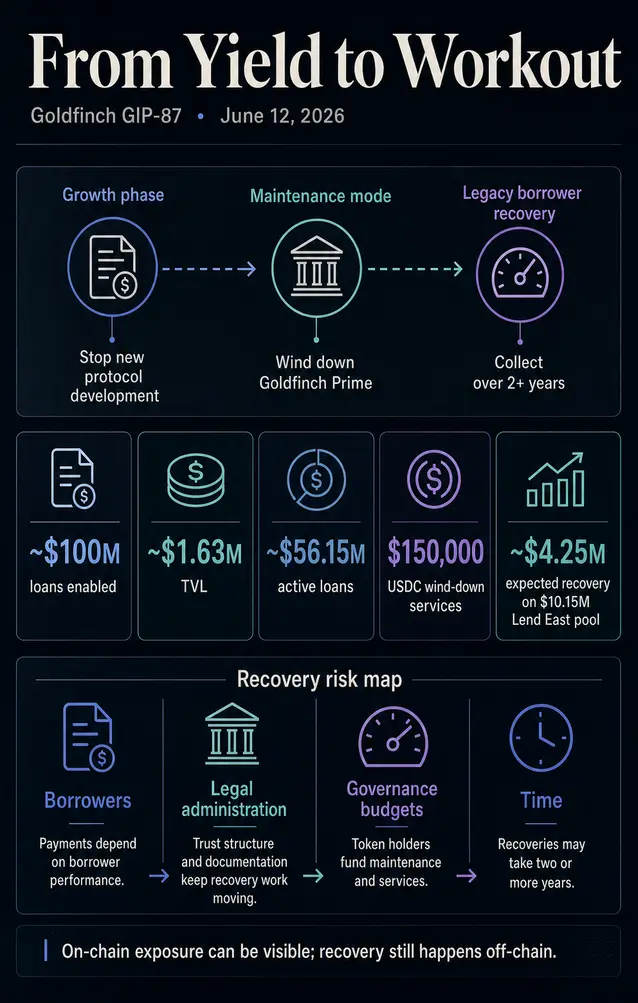

Предложение GIP-87 от 12 июня остановит новое развитие протокола, свернет деятельность Goldfinch Prime, сохранит доступ к устаревшему приложению, создаст структуру траста в США и выплатит Warbler Labs $150 000 в USDC за услуги по сворачиванию деятельности.

Предложение все еще находится на рассмотрении управляющего органа, общественное обсуждение продолжается до 20 июня. На момент написания формального одобрения или отклонения публично не зафиксировано. Более широкое рыночное следствие остается прежним: токенизированный частный кредит может перейти от генерации доходности к урегулированию проблем с заемщиками, пока базовые кредиты остаются активными.

В случае Goldfinch следующий этап сосредоточен на взыскании средств с устаревших заемщиков, проблемах с эффективностью пулов заемщиков, затратах на обслуживание и времени, необходимом для превращения требований по кредитам обратно в наличные.

Этот сдвиг превращает частное кредитование в DeFi из предложения по доступу и доходности в тест на урегулирование. Для инвесторов, протоколов и кредиторов RWA ключевой вопрос заключается в том, выдержат ли андеррайтинг, управление дефолтами и восстановление средств заемщиков, когда кредитный портфель перестанет расти.

От роста кредитов к работе по взысканию

В предложении говорится, что первоначальный протокол Goldfinch обеспечил кредиты на сумму около 100 миллионов долларов, при этом несколько пулов заемщиков имели серьезные проблемы с производительностью. Протокол перейдет в режим обслуживания, а не будет финансировать новое развитие, при этом деятельность будет сосредоточена на сборе платежей с устаревших заемщиков.

Это другой бизнес, нежели оригинация. Новое кредитование вознаграждает скорость, дистрибуцию и формирование капитала. Взыскание вознаграждает документацию, терпение, юридическое влияние, последующую работу с заемщиками и контроль над тем, кто оплачивает работу.

Goldfinch движется к публичному механизму взыскания для портфеля частных кредитов.

Недавние публичные данные показывают, что TVL Goldfinch составляет около 1,65 миллиона долларов, в то время как активные кредиты остаются существенно больше. Точные цифры колеблются со временем, но ключевое наблюдение остается в том, что активная кредитная экспозиция протокола значительно превышает его текущий ончейн-след ликвидности.

Активные кредиты по умолчанию исключены из TVL, поэтому две цифры описывают разные аспекты одной и той же проблемы. TVL может показать небольшой, действующий след DeFi, в то время как активные кредиты показывают больший портфель, который все еще нуждается в мониторинге, обслуживании или взыскании.

| Показатель или термин | Показатель в эпоху роста | Показатель в эпоху урегулирования |

|---|---|---|

| Около $100 млн выданных кредитов | Свидетельство того, что Goldfinch достиг значительного масштаба частного кредитования | Большая поверхность для взыскания в случае ухудшения показателей заемщиков |

| Около $1,63 млн TVL на 23 июня | Небольшой текущий след ликвидности DeFi | Ограниченный ончейн-капитал по отношению к работе, связанной с активными кредитами |

| Около $56,15 млн активных кредитов на 23 июня | Свидетельство того, что кредитный портфель имеет остаточную экспозицию | Напоминание о том, что экспозиция может пережить рост капитала и токен-моментум |

| Выплата $150 000 USDC за услуги по сворачиванию | Статья бюджета управления | Видимая стоимость обслуживания и взыскания после оригинации |

| Ожидаемое взыскание около $4,25 млн по пулу Lend East в размере $10,15 млн в апреле 2024 г. | Обновление по пулу заемщиков | Конкретный пример того, как убытки по частным кредитам превращаются в медленную математику взыскания |

Публичные панели кредитования продолжают показывать большой разрыв между TVL Goldfinch и его портфелем активных кредитов. Эти метрики отражают разные части системы.

TVL отражает капитал, временно размещенный в протоколе, в то время как активные кредиты представляют собой кредитную экспозицию, которая все еще требует обслуживания, мониторинга, реструктуризации или взыскания. Сохранение этого разрыва подчеркивает, как обязательства по взысканию могут пережить фазу роста протокола.

Именно в этом разрыве токенизированное частное кредитование начинает выглядеть меньше как ликвидный DeFi и больше как публичная обертка вокруг обслуживания частных кредитов.

Раскрытие рисков указывает в том же направлении. Документация по Senior Pool предупреждала, что участники могут потерять деньги, если заемщики не выплатят долг, и могут столкнуться с ограничениями ликвидности, если в пуле будет недостаточно USDC.

Сворачивание деятельности превращает эти общие продуктовые риски в логистику управления: сколько еще должно быть профинансировано, кто выполняет работу, как устаревшие пользователи сохраняют доступ к приложению и какая юридическая структура занимается взысканием средств с заемщиков.

Обновление по заемщику Lend East придает этим вопросам конкретную форму. В апреле 2024 года в обновлении на форуме Goldfinch сообщалось, что ожидается возврат около 4,25 миллиона долларов по пулу на сумму 10,15 миллиона долларов на тот момент, что подразумевает большой ожидаемый дефицит основной суммы.

Это была ожидаемая оценка взыскания на момент обновления, до какого-либо окончательного реализованного результата. Это все еще показывает, как взыскание частных кредитов становится вопросом сроков, дефицита, переговоров и юридических путей, а не балансов на панелях мониторинга.

Именно здесь частное кредитование DeFi сталкивается с традиционным частным кредитованием. Блокчейны могут упростить наблюдение за позициями, токенами и активностью протокола. Фактическое погашение по-прежнему зависит от поведения заемщика, обслуживания, документации и юридических путей, когда кредит идет не так.

Управление становится частью кредитного стека

Выплата в размере 150 000 USDC компании Warbler Labs невелика по сравнению с исторической оригинацией кредитов Goldfinch, но она делает функцию взыскания явной. В фазе роста бюджеты управления часто финансируют разработку, стимулы, интеграции или расширение.

В фазе сворачивания бюджет покрывает обслуживание, непрерывность работы приложения, юридическое администрирование и трудозатраты, необходимые для взыскания существующих обязательств.

Это меняет то, по чему голосуют держатели токенов. Решение касается того, как должен обслуживаться кредитный портфель после ухода капитала роста.

Структура траста в США и сохранение доступа к устаревшему приложению, предусмотренные в предложении, указывают на фазу, в которой система должна сохранить достаточную инфраструктуру для платежей и взысканий, одновременно сокращая работы, не связанные со старым кредитным портфелем.

Для кредиторов RWA урок неутешителен. Платформа токенизированного частного кредитования должна доказать больше, чем просто спрос на оригинацию. Она должна доказать отбор заемщиков, дисциплину отчетности, администрирование взыскания, стимулы к обслуживанию и элементы управления.

Если эти части слабы, блокчейн может сделать ущерб видимым, но не сделает взыскание легким.

Недавние материалы CryptoSlate показали сторону роста того же рынка. Один кредитор частного кредитования пытается использовать ИИ для сжатия месяцев бумажной работы по частному кредитованию в однодневные ончейн-кредиты, в то время как более широкое освещение RWA было сосредоточено на том, как токенизированные активы вписываются в пределы композитности DeFi.

Предложение Goldfinch добавляет ту часть, которую нарративы расширения оставляют на потом. Более быстрая оригинация должна сопровождаться надежным процессом обработки медленных выплат, пропущенных платежей и споров.

Этот контраст также объясняет, почему предложение Goldfinch следует читать внимательно. Предложение является живым примером того, как меняется кредитный стек после фазы оригинации, при этом спрос в других областях кредитования RWA все еще превышает этот отдельный случай.

Активы могут быть представлены ончейн, но процесс взыскания по-прежнему зависит от поведения заемщика, юридического администрирования, документации и финансируемой управлением работы.

Что кредиторам RWA предстоит доказать дальше

Goldfinch — это один конкретный случай токенизированного частного кредитования. Данные DefiLlama по-прежнему показывают более широкий TVL кредитования RWA и активность активных кредитов DeFi далеко за пределами текущего следа Goldfinch, оставляя картину спроса в секторе более масштабной, чем предложение по обслуживанию одного протокола.

Более полезный вывод конкретен. Токенизированное частное кредитование имеет два рынка одновременно. Один появляется, когда капитал развертывается, обсуждаются доходности и торгуются цены токенов.

Другой появляется позже, когда заемщики не выполняют цели, взыскание занимает годы, а управление должно решить, продолжать ли платить за механизмы, которые собирают оставшиеся наличные.

Это делает Goldfinch в равной степени операцией по взысканию, как и DeFi-протоколом. Его будущая стоимость зависит меньше от новых функций протокола и больше от выплат заемщиков, администрирования взыскания и от того, сможет ли предложенная структура сохранить достаточную операционную мощность для сбора того, что осталось.

Следующие сигналы практичны. Официальный результат управления прояснит, станет ли GIP-87 операционным путем. Обновления от предложенного траста или администраторов покажут, имеет ли работа по взысканию четкий ритм.

Обновления по выплатам заемщиков покажут, конвертируется ли активный кредитный след в наличные или застрянет в переговорах. Другие кредиторы RWA также должны будут показать, как они раскрывают показатели заемщиков, финансируют работу по обслуживанию и защищают пользователей, когда кредиты частного кредитования перестают вести себя как продукты доходности.

Ответ Goldfinch на вопрос о риске взыскания прямолинеен. Ончейн-частное кредитование может упростить отслеживание экспозиции, но взыскание по-прежнему зависит от офчейн-заемщиков, юридического администрирования, бюджетов управления и времени.

Предложение доходности привлекает капитал. Тест на урегулирование проверяет, был ли кредит надежным.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Liam 'Akiba' Wright