16 апреля Комиссия по ценным бумагам и биржам (SEC) проведет публичный круглый стол, посвященный структуре рынка опционов, котируемых на биржах, с акцентом на конкуренцию, основанную на котировках, клиентский опыт и рост.

Это стандартная регуляторная повестка, за исключением того, что подверженность Биткоина мигрирует в регулируемые, централизованно клиринговые продукты как раз в тот момент, когда SEC пересматривает принципы работы этого механизма.

Небольшие изменения в спредах, маршрутизации и котировании могут изменить стоимость кредитного плеча, а удешевление плеча меняет паттерны волатильности.

Объявление от 5 марта дает рынкам 42 дня на подготовку к началу обсуждения.

Комиссар Хестер Пирс охарактеризовала это как празднование достижений с приглашением к «дальнейшему размышлению», сигнализируя о том, что SEC признает взрывной рост участия розничных инвесторов в рынке опционов. Чего она не упомянула: опционы на Bitcoin ETF теперь находятся внутри этой инфраструктуры, используя те же сети клиринга и маркет-мейкеров, что и традиционные акционерные деривативы.

Цифры, которые имеют значение

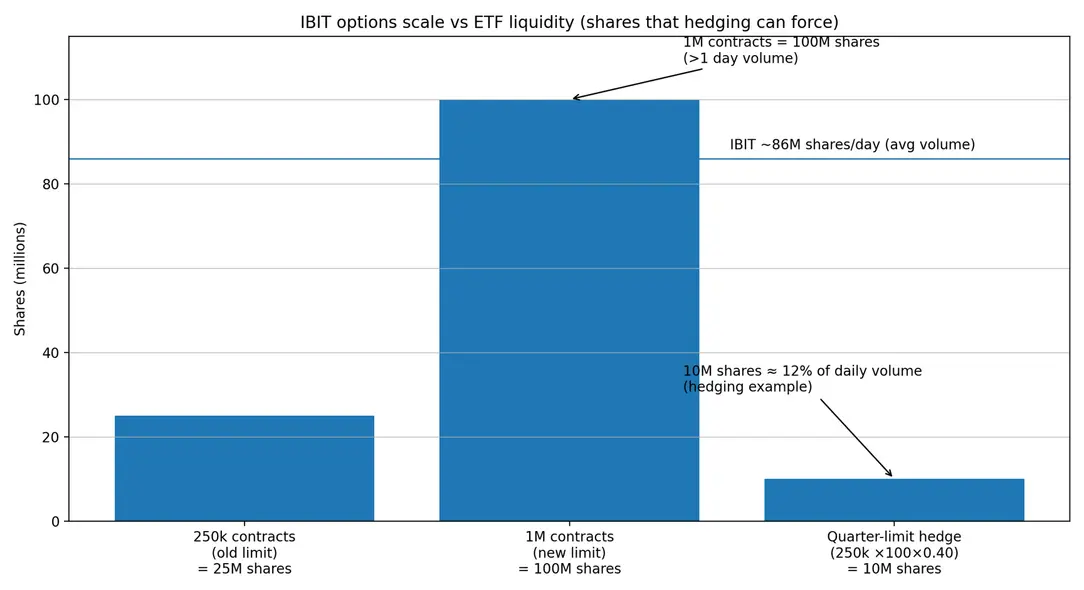

IBIT удерживает активы на сумму 56,8 млрд долларов, что эквивалентно 1,36 млрд акций, ежедневно торгуется около 86 миллионов акций, при медианном спреде 0,03%. Торговля опционами началась 19 ноября 2024 года. Шесть месяцев спустя SEC одобрила повышение лимитов позиций с 250 000 до 1 000 000 контрактов.

По состоянию на 11 февраля 1 000 000 контрактов составляют 7,474% от общего числа акций IBIT в обращении. При 100 акциях на контракт это 100 миллионов акций, что превышает среднедневной объем торгов.

Даже четверть этого лимита, при дельте 0,40, генерирует спрос на хеджирование со стороны дилеров в объеме 10 миллионов акций, что составляет 12% дневного объема — этого достаточно, чтобы двигать рынки при быстрых движениях или около дат экспирации.

IBIT не одинок. Заявки Nasdaq охватывают несколько ETF на Биткоин и Эфириум. Cboe предлагает опционы на индекс Bitcoin ETF с расчетом наличными. Options Clearing Corporation теперь клирингует продукты, связанные с криптовалютой, используя основную инфраструктуру.

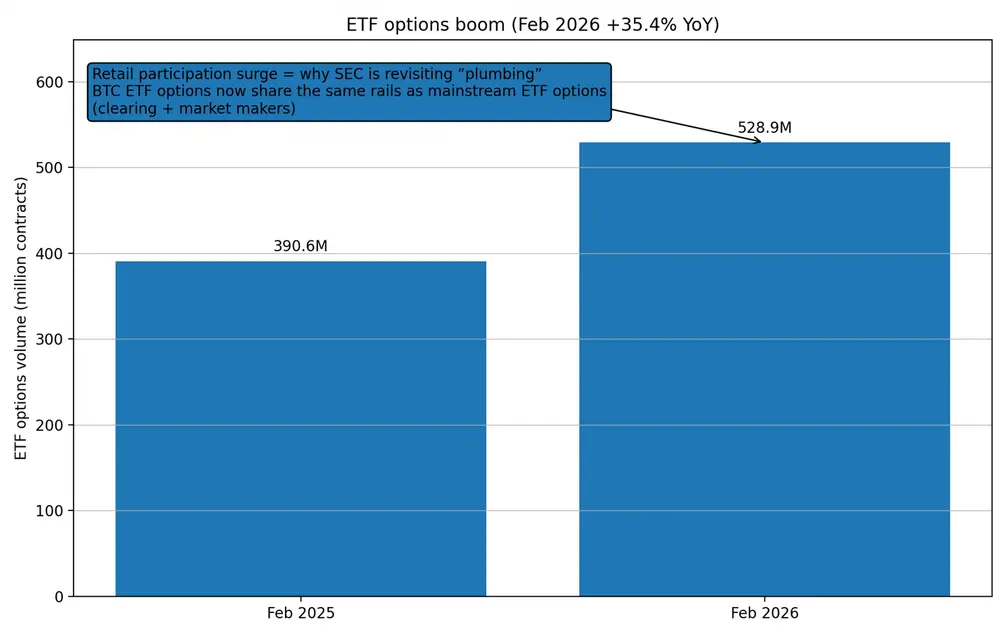

Объем торгов ETF-опционами в феврале 2026 года достиг 528,9 млн контрактов, что на 35,4% больше по сравнению с предыдущим годом.

Почему реформы рыночной структуры влияют на волатильность

Круглый стол рассматривает конкуренцию, основанную на котировках, клиентский опыт и рост. Эти темы напрямую связаны с качеством исполнения сделок.

Котируемые опционы функционируют как рынки, основанные на котировках, где ликвидность доминирует у маркет-мейкеров. Небольшие изменения в правилах, касающихся обязательств по котированию, минимальных шагов цены (тик-сайзов) или аукционов, могут существенно изменить транзакционные издержки.

Если SEC примет проконкурентную позицию, ужесточив спреды и улучшив обнаружение цен, торговля опционами IBIT станет дешевле. Более дешевые опционы привлекают участников. Больше участников генерирует открытый интерес. Больший открытый интерес требует хеджирования со стороны дилеров.

Хеджирование дилерами в акциях ETF трансформируется в активность по созданию и погашению, которая затрагивает спотовый Биткоин через потоки авторизованных участников.

Механизм механический. Маркет-мейкеры хеджируют опционы, торгуя базовыми акциями. Для IBIT это означает акции ETF. Значительные объемы акций инициируют либо сделки на вторичном рынке, либо создание/погашение через авторизованных участников.

Структура BlackRock использует Биткоин для создания акций IBIT, устанавливая прямую связь между хеджированием по котируемым опционам и спотовыми рынками.

Это наиболее важно вблизи дат экспирации и резких движений.

Когда Биткоин приближается к страйкам с большим открытым интересом, гамма ускоряется. Дельта быстро меняется, вынуждая к быстрым корректировкам хеджа. Если 250 000 контрактов находятся на страйке, и цена к экспирации тяготеет к нему, дилеры, управляющие этим риском, создают значительный объем торгов ETF, который возвращается в Биткоин.

Криптовалютная индустрия вырабатывает рефлексивность, свойственную акционерным деривативам, с поведением «притягивания» к страйку (pinning), эффектами экспирации и динамикой поверхности волатильности, знакомой традиционным трейдерам.

Три сценария для цены Биткоина

Изменения в опционах могут создать три потенциальных сценария для Биткоина.

Первый сценарий — реформы в пользу конкуренции: SEC делает акцент на конкуренции котировок, улучшении цен и прозрачности. Спреды IBIT сужаются.

Объем и открытый интерес растут. Биткоин демонстрирует последовательные календарные эффекты: важны месячные экспирации, переоценка подразумеваемой волатильности движет спотом, а крупные страйки действуют как магниты. Если реформы сократят спреды на 20–30%, потоки хеджирования могут регулярно достигать 10–15% дневного объема ETF в ключевые периоды.

Второй сценарий предполагает приоритет защитных мер. SEC склоняется к защите розничных инвесторов, предлагая улучшенное раскрытие информации, более строгие требования к пригодности и трение, замедляющее агрессивное поведение.

Рост продолжается, но медленно. Стоимость кредитного плеча остается высокой. Биткоин остается под влиянием макроликвидности, а не потоков по котируемым опционам.

Наконец, реализуется сценарий структурной эволюции. Даже без резких сдвигов в политике категория продолжает расширяться. Листинги получают несколько базовых активов ETF. Продукты с расчетом наличными углубляются. Центральный клиринг привлекает институциональных игроков, избегавших офшорных площадок.

Биткоин постепенно приобретает поведение, схожее с акциями: арбитраж по базису между спотом/ETF/опционами, арбитраж по поверхности волатильности и систематические стратегии рассматривают Биткоин как высокобета-актив с котируемым плечом.

Биткоин не изолирован от традиционных финансов, он в них встроен. Улучшения микроструктуры ускоряют этот процесс, снижая барьеры для традиционных участников.

| Сценарий | Акцент SEC (простым языком) | Что меняется в торговле опционами (спреды/маршрутизация/котировки) | Что происходит с опционами IBIT (объем/ОИ/спреды) | Ожидаемое поведение рынка BTC | На что обратить внимание (после 16 апреля) |

|---|---|---|---|---|---|

| Проконкурентные реформы | «Сделать рынок более конкурентным и дешевым для торговли» (более узкие котировки, лучшие исполнения) | Более конкурентное котирование; лучшие результаты по улучшению цен/аукционам; снижение трения в качестве исполнения | Спреды сужаются, объем + открытый интерес растут, активно торгуются больше страйков/экспираций; более глубокие экраны | Более последовательные опционно-календарные эффекты: более резкие движения к экспирациям, больше «магнитного» поведения вокруг крупных страйков, более быстрая переоценка подразумеваемой волатильности, просачивающаяся в спот | Спреды бид/аск опционов IBIT; темпы роста ОИ; доля объема по экспирациям; уровень и перекос подразумеваемой волатильности (колл против пут); концентрация страйков около спота; изменения внутридневной волатильности «в неделю экспирации» |

| Сначала защитные меры | «Защитить розницу; замедлить самое горячее поведение» | Больший акцент на раскрытии информации, контроле пригодности/рисков и потенциальном трении, снижающем агрессивный розничный поток; качество исполнения вторично по отношению к защите | Рост продолжается, но медленнее; спреды улучшаются незначительно (если вообще улучшаются); рост ОИ более размеренный | BTC остается под влиянием в основном макроликвидности, с меньшей дополнительной рефлексивностью от котируемых опционов; меньше «вызванных экспирацией» сдвигов | Изменения в контроле рисков/одобрениях брокеров для опционов; активность по страйкам, ориентированная на розницу, по опционам IBIT (размеры лотов, краткосрочный поток); спреды и рост ОИ остаются на прежнем уровне; перекос волатильности менее «спрос на коллы» |

| Структурная эволюция | «Никаких резких сдвигов в политике, но экосистема продолжает масштабироваться» | Инкрементальные микроструктурные корректировки; листинги расширяются по базовым активам; институционалы участвуют больше, поскольку рельсы знакомы | Больше котируемых продуктов, связанных с BTC (больше базовых активов ETF; углубление индексных опционов); постепенное увеличение ОИ и ликвидности с течением времени | BTC постепенно становится более похожим на акционерные деривативы: арбитраж по базису между спотом/ETF/опционами, арбитраж по поверхности волатильности становится более заметным, тайминг волатильности смещается в сторону котируемых экспираций | Новые листинги (больше серий ETF-опционов / глубина индексных опционов); ОИ IBIT в % от СДН с течением времени; временная структура подразумеваемой волатильности (краткосрочная против долгосрочной); премия/дисконт ETF к NAV вблизи дней с высокой активностью по опционам; прокси активности создания/погашения (потоки) |

На что обратить внимание с 16 апреля

Круглый стол не приведет к немедленному принятию правил.

SEC опубликует повестку дня, будет вести прямую трансляцию обсуждения и принимать комментарии по Файлу № 4-887. Реальные сдвиги в политике произойдут месяцы спустя через формальное нормотворчество. Но рынки не ждут, чтобы переоценить ожидания.

Тем не менее, важно отслеживать объем торгов, открытый интерес и спреды бид/аск по опционам IBIT. Ускорение роста при сужении спредов сигнализирует об ожиданиях благоприятной конкурентной среды.

Кроме того, инвесторам следует следить за подразумеваемой волатильностью и перекосом, поскольку агрессивный спрос на опционы колл по отношению к пут предполагает миграцию позиций с кредитным плечом в котируемые опционы.

Еще один показатель, за которым стоит наблюдать, — это поведение в неделю экспирации. Демонстрируют ли месячные экспирации разную внутридневную волатильность? Тяготеет ли Биткоин к концентрированным страйкам?

Необходимо провести сравнение премии/дисконта IBIT к NAV вблизи активной торговли опционами, поскольку хеджирование может временно увести ценообразование ETF от справедливой стоимости, вынуждая к активности по созданию/погашению, которая двигает Биткоин.

Биткоин остается крайне чувствительным к финансовым условиям и денежно-кредитной политике. Структура рынка опционов функционирует в рамках этой системы: она может усиливать или ослаблять движения, смещать время волатильности и менять то, кто определяет ценообразование.

Однако она не отменяет фундаментального: когда ФРС ужесточает политику и рисковые активы продаются, Биткоин тоже продается, независимо от того, насколько узки спреды IBIT.

О какой «сантехнике» стоит задуматься

Розничные инвесторы, открывающие для себя опционы через платформы с нулевой комиссией, не беспокоятся о конкуренции котировок или стимулах маршрутизации.

Они видят цены и совершают сделки. Но механизм, определяющий эти цены, формирует каждую транзакцию.

Когда SEC пересматривает этот механизм на фоне взрывного розничного роста, подтекст ясен: текущая структура, возможно, не сможет масштабироваться бесконечно. Появление Биткоина в этой структуре в виде котируемого, клирингового, биржевого продукта меняет ставки.

Криптовалюта годами строила параллельную инфраструктуру, со своими площадками, клирингом и культурой. Это разделение заканчивается.

Не потому, что Биткоин принудительно загоняют в традиционные структуры, а потому, что традиционные структуры адаптируются к спросу на Биткоин. Спотовые ETF были первым шагом. Котируемые опционы — вторым. Каждая интеграция создает каналы передачи между криптоактивами и традиционными финансами.

16 апреля не определит цену Биткоина и не изменит правила напрямую. Тем не менее, оно знаменует публичное признание регуляторами того, что инфраструктура котируемых опционов теперь несет значительную подверженность криптовалютам.

То, как они оптимизируют ее для конкуренции, роста, защиты или некоторого баланса, повлияет на то, как быстро режим волатильности Биткоина начнет походить на режим акционерных деривативов, а не на чистую спотовую торговлю криптовалютой.

«Сантехника» скучна, пока вы не осознаете, что по ней течет.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos