Кэти Вуд и ее фонд ARK Invest в июне приобрели криптовалютные акции на сумму около 77 миллионов долларов, добавив позиции в Coinbase (COIN) на 44 миллиона долларов, Circle (CRCL) на 25,25 миллиона долларов и Bullish (BLSH) на 8,2 миллиона долларов в течение худшего для Биткоина месяца за четыре года, согласно ежедневным отчетам ARK о сделках.

Эти покупки подтверждают тезис, которого придерживаются Вуд и другие фонды во время каждого спада на рынке криптовалют: публичные компании предлагают регулируемый способ владения циклом цифровых активов через фондовый рынок, не владея самими монетами напрямую.

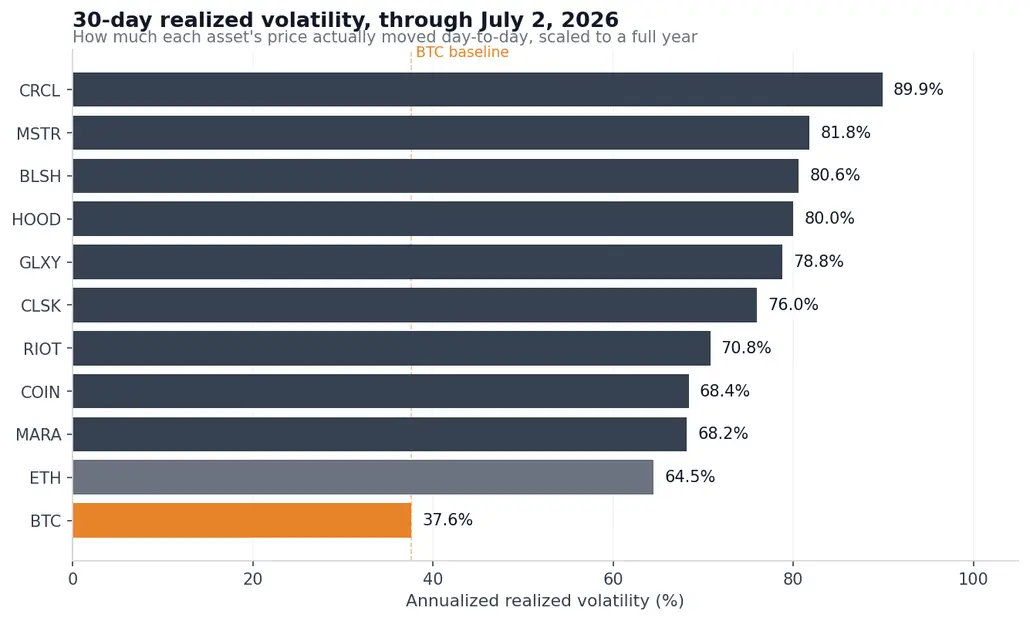

Анализ CryptoSlate ежедневных ценовых данных по состоянию на 2 июля показывает, во что на самом деле обошелся этот путь через акции в текущем году. Среди девяти американских криптоакций, торгующихся на бирже, годовая 30-дневная реализованная волатильность, измеряющая фактическое дневное движение цены, в пересчете на полный год колебалась от 68% до 90%, что примерно вдвое превышает 37,6% Биткоина.

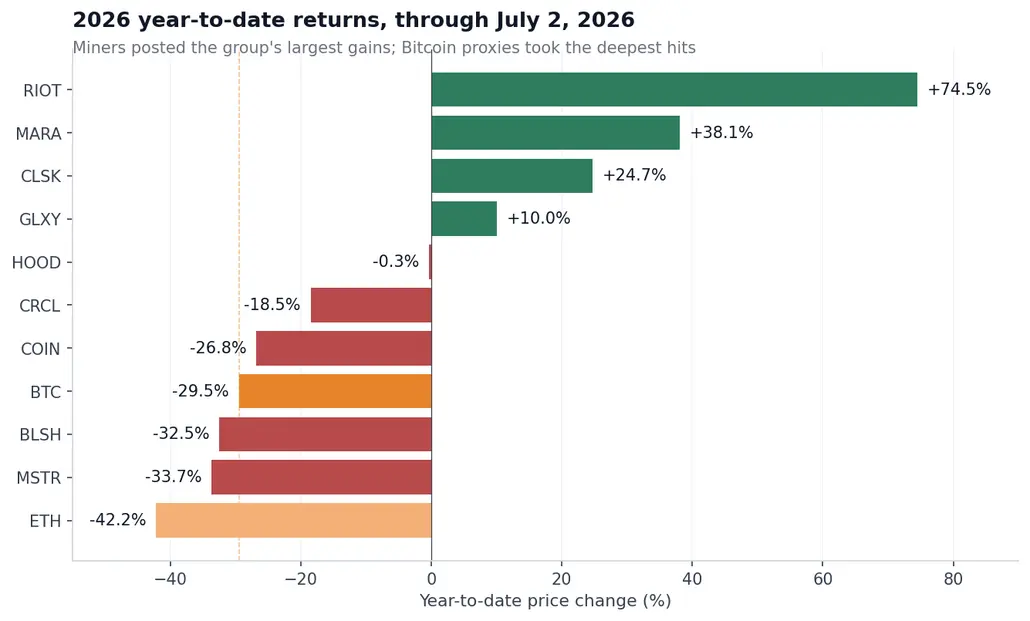

В 90-дневной перспективе показатель Circle составляет 103,6% по сравнению с 37,8% у Биткоина. Акции Circle также торгуются на 51,4% ниже своего максимума 2026 года, Strategy (MSTR) — на 48,6%, а Bullish — на 43,6%, что является более резким падением, чем собственная коррекция Биткоина на 36,4% от январского пика около 97 000 долларов.

Одного этого разрыва в волатильности было бы достаточно, чтобы описать леверидж-ставку на Биткоин, но данные о корреляции указывают в другом направлении. Корреляция измеряет, насколько тесно два актива движутся вместе, по шкале от 1,00 (идеальное совпадение) до 0 (отсутствие взаимосвязи).

За последние 90 торговых дней Circle, Robinhood (HOOD) и Bullish двигались синхронно с Биткоином, с корреляциями всего 0,55–0,58, что означает, что дневные колебания Биткоина составляли примерно треть дневных движений этих акций. Остальное — это специфический для компании риск: квартальные доходы, конкуренция, финансирование и размытие капитала из-за выпуска новых акций.

Инвесторы, покупавшие акции ради криптовалютного экспозиции, получали частичное представление о монете и, кроме того, полный второй уровень риска фондового рынка.

Только одна из этих криптоакций действительно отслеживает Биткоин

Вот полная картина, основанная на ценовых данных. Доходность с начала года отсчитывается от последнего закрытия 2025 года. Бета показывает, насколько акция изменяется на 1% колебания Биткоина, поэтому бета 1,5 подразумевает, что акция растет примерно на 1,5%, когда Биткоин растет на 1%, и падает сильнее, когда Биткоин падает. Беты и корреляции рассчитаны за 90 торговых дней.

| Актив | Доходность в 2026 | Падение от максимума 2026 | 30-дневная реализованная вол. | Бета BTC | Корреляция BTC |

|---|---|---|---|---|---|

| BTC | -29.5% | -36.4% | 37.6% | 1.00 | 1.00 |

| ETH | -42.2% | -48.8% | 64.5% | 1.25 | 0.90 |

| COIN | -26.8% | -35.3% | 68.4% | 1.26 | 0.75 |

| HOOD | -0.3% | -8.5% | 80.0% | 0.96 | 0.58 |

| CRCL | -18.5% | -51.4% | 89.9% | 1.18 | 0.55 |

| BLSH | -32.5% | -43.6% | 80.6% | 0.89 | 0.58 |

| MSTR | -33.7% | -48.6% | 81.8% | 1.59 | 0.85 |

| GLXY | +10.0% | -28.3% | 78.8% | 1.44 | 0.71 |

| MARA | +38.1% | -16.5% | 68.2% | 1.20 | 0.65 |

| RIOT | +74.5% | -22.9% | 70.8% | 1.07 | 0.56 |

| CLSK | +24.7% | -32.9% | 76.0% | 1.23 | 0.67 |

Strategy — единственное название, где подходит ярлык прокси-акции Биткоина. Ее бета 1,59 в сочетании с корреляцией 0,85 описывает леверидж-экспозицию к Биткоину, предоставляемую через акцию. Акция вела себя соответственно во время распродажи, падая сильнее, чем монета, как в показателях с начала года, так и в падении от максимума 2026 года.

Coinbase ближе всего к сбалансированной сделке с Биткоином. Она упала немного меньше, чем BTC в этом году, на -26,8%, с бетой 1,26 и второй по величине корреляцией с Биткоином в группе. Тем не менее, ее реализованная волатильность почти вдвое превысила показатели Биткоина, а акции по-прежнему торгуются на 60,6% ниже своего рекорда в 419,78 доллара, установленного в июле 2025 года. Любой, кто купил близко к этому пику, потерял больше, чем держатель, купивший Биткоин на его рекорде в 126 223 доллара в октябре 2025 года.

Circle — лучший пример риска акций, маскирующегося под крипто-экспозицию. Ее корреляция с Биткоином самая низкая в группе, а 90-дневная волатильность — 103,6%, самая высокая. Причина проявилась 30 июня, когда CRCL упала на 17,5% за одну сессию после запуска Open USD, стейблкоина-конкурента, поддерживаемого более чем 140 компаниями, включая Coinbase, Stripe, Visa, Mastercard и BlackRock.

Цена Биткоина почти не имела отношения к этому движению. Эмиссия стейблкоинов — это бизнес, связанный с платежами и конкуренцией, и акционеры Circle приняли на себя конкурентный удар, уникальный для этого бизнеса.

Robinhood идет в противоположном направлении и доказывает ту же мысль. Брокерская компания показывает околонулевую доходность за год (-0,3%) с самым небольшим падением в 2026 году в группе — 8,5%, поскольку криптовалюты составляют лишь часть ее гораздо более крупного бизнеса, связанного с акциями, опционами и деривативами. Диверсификация несколько смягчила падение, но HOOD предоставила лишь небольшую долю крипто-экспозиции, которую покупатель мог бы желать на подъеме.

Майнеры — самый странный результат в наборе данных. Riot выросла на 74,5% в этом году, MARA — на 38,1%, а CleanSpark — на 24,7%, в то время как Биткоин упал на 29,5%. Этот перевес был обусловлен продолжающейся конверсией сектора в арендодателей для ИИ и высокопроизводительных вычислений — сдвиг, который CryptoSlate отслеживал, поскольку майнеры подписывали контракты на вычисления на десятки миллиардов долларов и распродавали свои казначейские запасы Биткоина.

Их беты по-прежнему выше 1, поэтому они колеблются вместе с Биткоином в любой конкретный день, хотя общий годовой прирост был обусловлен доходом от хостинга ИИ, который не имеет никакого отношения к цене монеты.

Базовое сравнение Биткоина далеко не спокойно. Индекс BVRV от Volmex, измеряющий 30-дневную реализованную волатильность Биткоина, опустился до 24,5 в конце мая и поднялся до 41,6 к началу июля после пика в 68,7 во время отдельного февральского эпизода. Большинство акций удвоили этот показатель в любом случае.

Strategy показывает, где проявляется слой акций

Держатели Биткоина сталкиваются с ценовым риском. Держатели акций компаний, связанных с Биткоином, сталкиваются с этим риском плюс со всем остальным, что может случиться с компанией: размытием, потерей премии, которую рынок когда-то платил, давлением финансирования и изменениями в плане капитала.

Strategy испытала все это в течение одного месяца. В конце июня mNAV компании, или мультипликатор чистой стоимости активов, впервые опустился ниже 1. mNAV сравнивает стоимость предприятия компании (ее рыночную капитализацию плюс долг минус денежные средства) с рыночной стоимостью Биткоина на ее балансе.

Значение ниже 1 означает, что рынок оценивает весь бизнес меньше, чем имеющиеся у него денежные средства. По данным на 22 июня, Strategy владела 847 363 BTC на сумму около 50 миллиардов долларов на момент, когда mNAV пробил порог.

Падение ниже 1 разрушает модель, на которой строилась компания. Маховик Strategy, самоподдерживающийся цикл в основе бизнеса, зависел от того, что акции торговались с премией к стоимости ее биткоин-активов.

Эта премия позволяла команде Майкла Сэйлора выпускать новые обыкновенные и привилегированные акции по ценам выше стоимости базовой монеты, а затем использовать вырученные средства для покупки большего количества Биткоина, увеличивая количество Биткоинов на акцию для существующих держателей при каждом размещении.

При mNAV ниже 1 тот же процесс уничтожает стоимость, поскольку компания продавала бы крипто-экспозицию со скидкой к уже имеющимся у нее монетам. CryptoSlate сообщал об этом в январе, когда казначейский сектор разделился на операторов с премией и дисконтом.

Рыночная капитализация Strategy на конец июня составляла 29,54 миллиарда долларов, что меньше половины ее пика в 71 миллиард долларов в 2024 году, а все четыре серии ее привилегированных акций, отдельные классы акций, выплачивающие фиксированные дивиденды и помогавшие финансировать покупку Биткоина, торговались вблизи рекордных минимумов.

Реакция компании подтверждает, насколько риск акций отличается от риска монеты. 29 июня Strategy объявила о программе обратного выкупа акций и санкционировала продажу Биткоина на сумму до 1,25 миллиарда долларов для создания подушки ликвидности для дивидендов по привилегированным акциям и процентных расходов. Это произошло через несколько недель после первой продажи Биткоина с 2022 года — небольшой продажи 32 BTC 1 июня.

Акции закрылись ростом на 12,6% после объявления, прервав восьмидневную серию падений. Крупнейший корпоративный держатель Биткоина теперь имеет одобрение совета директоров на продажу в условиях слабого рынка, поскольку его структура финансирования требует денежных средств, которые фондовый рынок перестал предоставлять на прежних условиях. Прямой держатель Биткоина не связан этим ограничением.

Это контекст для покупок ARK. Только 25 июня фонды Вуд добавили 35 023 акции Robinhood на сумму около 3,27 миллиона долларов наряду со свежими позициями в Coinbase, Circle и Bullish, поскольку все четыре криптоакции падали.

Вуд сочетает эти покупки с целевым показателем Биткоина в несколько миллионов долларов в долгосрочной перспективе, и по текущим ценам ее фонды накапливают бизнес со значительными скидками по сравнению с оценками 2025 года.

Данные говорят нам, чем на самом деле являются эти компании: MSTR — это леверидж-экспозиция к Биткоину с риском размытия; Circle — это платежная компания, участвующая в борьбе за долю рынка стейблкоинов; а Robinhood — это диверсифицированный брокер с побочным крипто-направлением. Покупка всех их — это портфельная ставка на различные бизнес-модели, при этом крипто-экспозиция варьируется от усиленной до почти случайной.

У каждой акции в группе есть свой собственный инвестиционный аргумент. Coinbase превзошла Биткоин в этом году, Robinhood защитила капитал, а майнеры показали лучшую доходность в секторе.

Но снижает ли обертка акций риск по сравнению с прямым владением Биткоином? Среди девяти названий эта обертка либо усиливала колебания Биткоина, либо добавляла второй уровень специфического для компании риска, мало связанного с ценой монеты.

Криптоакции, которые защитили капитал в этом году, сделали это за счет роста потоков доходов, имеющих собственные движущие силы, а именно контрактов на хостинг ИИ, брокерских потоков и платежных продуктов, при этом Биткоин стал меньшим фактором результата.

Facebook*, Instagram* и WhatsApp* принадлежат компании Meta* Platforms Inc., деятельность которой признана экстремистской и запрещена на территории Российской Федерации.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Andjela Radmilac