Двухнедельное условное прекращение огня между США и Ираном вынудило срочно пересмотреть торговые потоки через Ормузский пролив, но оно не смогло полностью восстановить макроэкономический фон, существовавший до войны.

Нефть резко упала с панических максимумов, мировые фондовые рынки восстановились, и вместе с ними отскочил Биткоин. Это явный отход от допрекращения огня, когда рынки отказывались верить в какое-либо скорое возобновление поставок.

Изменился основной вектор для энергетики. Неразрешенным остается путь нормализации физических потоков, страхования, судоходства и инфляции.

JPMorgan, UBS и государственные энергетические аналитики США по-прежнему описывают более медленный процесс восстановления, скрытый за заголовками о прекращении огня. Их исследования больше не выглядят как живой аргумент против какого-либо возобновления поставок вообще. Они читаются как предупреждение о том, что возобновление поставок и нормализация — это разные вещи.

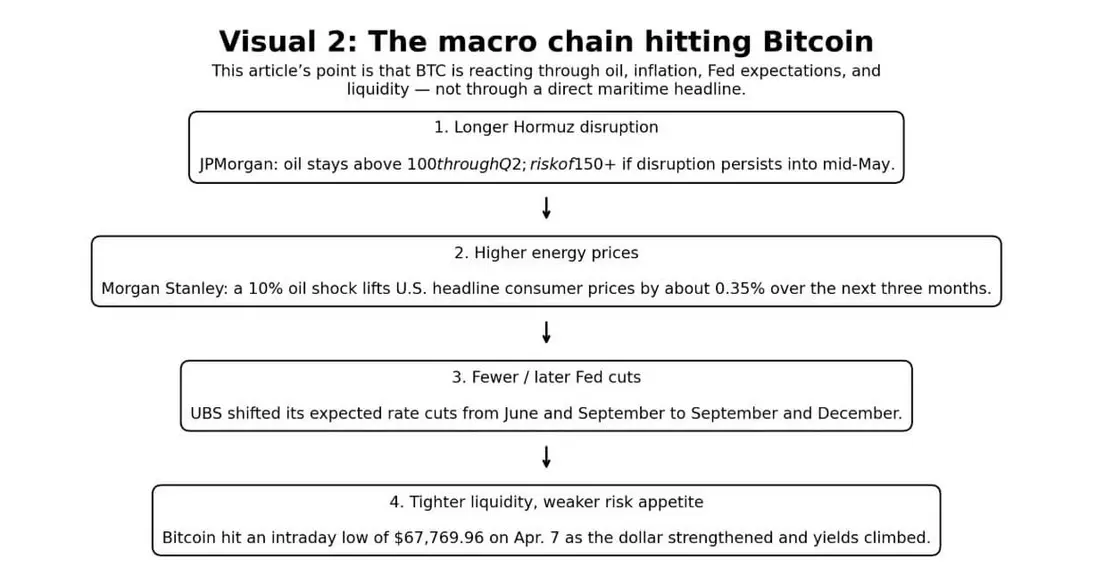

Базовый сценарий JPMorgan по-прежнему предполагает сохранение высоких цен на нефть до второго квартала и предупреждает, что сырая нефть может превысить 150 долларов, если перебои возобновятся или сохранятся до середины мая.

UBS ожидает, что конфликт утихнет , но отмечает, что из-за повреждения инфраструктуры восстановление добычи до доконфликтных уровней займет значительно больше времени.

EIA заявляет, что полное восстановление нефтяных потоков через Ормузский пролив произойдет даже после завершения конфликта.

Ни одна из этих трех организаций не предсказывает полного восстановления «сантехники» энергетического рынка, и это теперь центральный момент для рынков. Прекращение огня снизило немедленный хвостовой риск. Оно еще не гарантировало нормального движения грузов, нормальных запасов или нормального прохождения инфляции.

В первой половине 2025 года через Ормузский пролив перекачивалось 20,9 млн баррелей в сутки, что эквивалентно примерно 20% мирового потребления нефтепродуктов и четверти всей морской торговли нефтью. Через него также проходило 11,4 млрд кубических футов СПГ в сутки, что составляет более 20% мировой торговли СПГ.

Разведка США 3 апреля оценила, что Иран , поскольку контроль над мировыми энергетическими потоками является главной картой Тегерана.

Эта оценка имела большее значение до прекращения огня, чем сейчас в качестве ориентира для рынка, но она по-прежнему важна как структурное напоминание о том, что формальная деэскалация автоматически не обеспечивает свободного судоходства без трений.

| Институт / Субъект | Текущие сроки / Базовый сценарий | Основной прогноз / Оценка | Что это означает для нефти | Что это означает для рынков |

|---|---|---|---|---|

| JPMorgan | Прекращение огня снижает немедленный хвостовой риск, но риск перебоев сохраняется до 2 квартала; частичная нормализация остается базовым путем | Нефть может оставаться высокой до 2 квартала и снова превысить 150 долларов, если перебои сохранятся до середины мая или прекращение огня провалится | Сырая нефть может упасть с панических максимумов, не возвращаясь быстро к ценам до шока | Облегчение ралли сейчас, но инфляция и давление на снижение ставок могут сохраняться |

| UBS | Конфликт может утихнуть в ближайшие недели, но восстановление займет больше времени | Повреждение инфраструктуры означает, что восстановление добычи до доконфликтных уровней займет значительно больше времени | Энергетические рынки ослабнут до того, как нормализуются | Рисковые активы восстанавливаются первыми, макроэкономическая нормализация последует позже, если вообще последует |

| EIA | Полное восстановление займет месяцы даже после окончания конфликта | Потоки, маршруты и добыча нормализуются медленно; боль от розничного топлива сохраняется | Цены на нефть и топливо могут оставаться высокими после номинального возобновления поставок | Давление на потребительские цены сохраняется дольше, чем заголовки о прекращении огня |

| Разведка США | Иран по-прежнему рассматривает контроль над узким местом как стратегический рычаг | Тегеран считает контроль над энергетическими потоками основным рычагом торга | Снижение уверенности в беспрепятственном возобновлении поставок | Рынки сохраняют премию за геополитический риск под ралли облегчения |

| Контекст прекращения огня | Риск немедленной эскалации снизился, но устойчивость остается недоказанной | Рынки могут заложить возобновление поставок быстрее, чем системы судоходства смогут нормализоваться | Сырая нефть первой теряет паническую премию; физическая нехватка может сохраняться дольше | Ралли облегчения в рисковых активах оправдано, но макроэкономический «отбой» еще не подтвержден |

За физическими рынками нефти по-прежнему следует следить, чтобы понять, станет ли возобновление поставок нормализацией. Прекращение огня ослабило шок в заголовках, но цены на срочные грузы, условия страхования и трения в маршрутизации остаются более информативными, чем только фьючерсы с ближайшим месяцем.

Ранее на этой неделе нефть марки Forties из Северного моря достигла 146,09 доллара за баррель, Dated Brent — 141,365 доллара, а некоторые срочные грузы торговались выше 150 долларов, в то время как европейское авиатопливо достигло 226,40 доллара, а дизельное — 203,59 доллара. Фьючерсы на Brent торговались около 110 долларов на пике паники.

Этот разрыв между срочными физическими и ценами на фьючерсы в заголовках — это то место, где живет инфляционная трансмиссия.

Согласно расчетам Morgan Stanley для потребителей, рост цен на нефть на 10% в результате шока предложения увеличивает заголовочные потребительские цены в США примерно на 0,35% в течение следующих трех месяцев, при этом реальное потребление начинает снижаться и остается подавленным в течение следующих пяти-шести месяцев.

Апрельский прогноз EIA предполагает, что бензин в США будет в среднем превышать 3,70 доллара за 2026 год, а дизельное топливо достигнет пика выше 5,80 доллара и будет в среднем стоить 4,80 доллара за год.

Макроцепочка

Торговля Биткоином по-прежнему идет через нефть, затем инфляцию, затем политику ФРС, затем аппетит к риску. Разница после прекращения огня в том, что цепь ослабла. Она не порвалась.

Биткоин достиг внутридневного минимума в 67 769,96 доллара 7 апреля, когда нефтяной шок, укрепление доллара и рост доходности казначейских облигаций сжали аппетит к риску на рынках.

С момента прекращения огня BTC восстановился вместе с акциями, поскольку трейдеры закладывают в цену более низкую вероятность немедленной худшей энергетической спирали. Этот шаг имеет смысл. Он еще не решает следующий вопрос: приведет ли снижение цен на нефть к устойчивому ослаблению инфляционного давления и ожиданий по ставкам.

Ранее в этом году BTC восстановился выше 70 000 долларов, поскольку , та же логика работает и сейчас. Пока что ликвидность, и ликвидность по-прежнему оценивает энергетику.

UBS перенесла свои ожидания по снижению ставок ФРС с июня на сентябрь . повысила вероятность рецессии в США . Глава МВФ Кристалина Георгиева заявила, что даже быстрое урегулирование приведет и к более высоким прогнозам инфляции.

Это моделирование теперь лучше работает как карта рисков на случай провала прекращения огня или неполной нормализации, а не как текущий базовый сценарий. Рынок отступил от сценария полной остановки. Он еще не заложил в цену полного возвращения к макроэкономическим условиям до конфликта.

В результате вопрос о снижении ставок сместился. Трейдеры больше не спрашивают, усиливается ли нефтяной шок. Они спрашивают, продлится ли ралли облегчения достаточно долго, чтобы освободить пространство для ФРС позже в этом году.

Когда бензин в среднем превышает 3,70 доллара, а дизельное топливо — 4,80 доллара, удар по расходам проходит через все сектора реальной экономики, а финансовые условия ужесточаются задолго до того, как ФРС официально примет меры.

Вероятные сценарии

Базовый сценарий изменился. Это больше не полная капитуляция рынка по поводу возобновления поставок в ближайшее время. Это ралли облегчения на фоне прекращения огня с неполной нормализацией под ним.

Этот средний путь по-прежнему важен для Биткоина, потому что снижение цен на нефть полезно только в том случае, если оно продолжает способствовать снижению инфляционного давления, более стабильным ожиданиям роста и более надежному пути снижения ставок.

Медвежий сценарий теперь связан с провалом прекращения огня или затяжным периодом, когда судоходство возобновляется лишь частично, а физический рынок продолжает оценивать дефицит. Если перебои сохранятся до порога середины мая по JPMorgan, вернется на передний план рынка.

Моделирование ФРБ Далласа показывает, что WTI достигнет 115 долларов в третьем квартале при двухквартальной остановке. Morgan Stanley предупреждает, что если Иран сохранит структурный контроль над грузовыми потоками даже при номинальном возобновлении поставок, нефтяные рынки могут продолжать торговаться с более высокой премией за риск.

Для Биткоина такая ситуация по-прежнему соответствует самому четкому краткосрочному пути вниз: нефть остается высокой, инфляционные ожидания продолжают расти, ФРС сохраняет осторожность, а рисковые активы теряют премию облегчения.

Спрос на опционы концентрировался вокруг страйков на понижение в диапазоне 60 000–50 000 долларов во время последнего острого эпизода бегства от риска. Повторный тест этого диапазона снова становится более вероятным, если конфигурация ухудшится обратно к траектории стресса до прекращения огня.

| Сценарий | Исход для нефти | Инфляционный эффект | Последствия для ФРС | Последствия для BTC | Ключевое условие для наблюдения |

|---|---|---|---|---|---|

| Медвежий сценарий: прекращение огня проваливается или перебои длятся до середины мая или дольше | Нефть снова закрепляется на очень высоких уровнях; 150 долларов возвращается в качестве рабочего ориентира риска | Инфляционные ожидания возобновляют рост | ФРС дольше сохраняет ставки без изменений; надежды на снижение ставок снова угасают | Самый сильный краткосрочный сценарий снижения; повторный тест нижних диапазонов становится более вероятным | Сохраняются ли перебои до порога середины мая по JPMorgan или перемирие нарушается |

| Бычий сценарий: прекращение огня соблюдается, и навигация действительно нормализуется | Brent резко падает к дошоковым уровням | Инфляционный шок быстрее сходит на нет | Ожидания смягчения политики возвращаются более четко | BTC восстанавливается вместе с акциями и более широкими рисковыми активами | Восстанавливается ли навигация свободно, при быстрой нормализации страхования и грузовых потоков |

| Средний сценарий: возобновление поставок без нормализации | Нефть падает с экстремумов, но сохраняет значительную премию за риск | Инфляция снижается только медленно | ФРС получает ограниченное облегчение и сохраняет осторожность | BTC улучшается лишь частично; потенциал роста ограничен устойчивым макроэкономическим давлением | Нормализуются ли на самом деле потоки, запасы и ценообразование при возобновлении поставок |

| Сценарий «Липкого послешока» | Физические потоки улучшаются, но нормализация цен на топливо и маршрутов занимает месяцы | Давление на потребительские цены сохраняется даже после более спокойных заголовков | Финансовые условия остаются жесткими до того, как ФРС изменит политику | BTC не получает немедленного «отбоя» даже после более спокойных заголовков | Сохраняются ли цены на бензин, дизельное топливо и стресс в цепочках поставок до более поздних кварталов |

Бычий сценарий по-прежнему связан с мнением Morgan Stanley о том, что если потоки вернутся искренне и свободно, Brent может упасть до 70 долларов, поскольку до начала конфликта на мировом рынке нефти наблюдалось избыточное предложение.

В этом сценарии инфляционный шок быстрее обращается вспять, возвращается перспектива смягчения политики ФРС, и Биткоин восстанавливается вместе с акциями. Именно эту логику пытается заложить в цену текущее ралли облегчения.

Условие остается решающим: искренняя свобода навигации — это требование.

Прекращение огня, при котором физическое движение грузов ограничено риском безопасности, трениями в страховании, заторами или операционным контролем, создает иной нефтяной рынок, где часть премии за риск остается заложенной, а путь Биткоина вверх остается ограниченным тем же инфляционным ветром.

Это различие между возобновлением поставок и нормализацией — то, в чем сейчас сходятся мнения институциональных аналитиков.

EIA заявляет, что полное восстановление потоков займет месяцы, даже когда война закончится, поскольку маршруты поставок и добыча нормализуются. Morgan Stanley утверждает, что реальное потребление останется подавленным в течение пяти-шести месяцев после нефтяного шока такого масштаба.

Для трейдеров Биткоина актуальный вопрос больше не в том, верят ли рынки в какое-либо возобновление поставок вообще. Вопрос в том, спадет ли нефтяной и инфляционный навес достаточно быстро, чтобы восстановить ожидания снижения ставок до того, как премия за прекращение огня исчезнет.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos