Законопроект CLARITY застрял на слушаниях в банковском комитете Сената, отложив принятие целого ряда рыночных правил, которые закрепили бы в законе большую часть прокриптовалютной позиции, сложившейся при администрации президента Дональда Трампа.

Тем не менее, Конгресс мог предоставить крипторынкам неожиданный эксперимент. Galaxy Research оценивает шансы на принятие закона в этом году примерно в 50 на 50, возможно, ниже, из-за неурегулированных споров о положениях, касающихся DeFi, юрисдикции и формулировок о доходности стейблкоинов.

Законопроект охватывает классификацию токенов, регистрацию бирж и брокеров-дилеров, исключения для программного обеспечения и положения о DeFi, причем спор о вознаграждениях представляет собой один из оспариваемых уровней в рамках гораздо более крупной структуры.

Именно на уровне вознаграждений кроется самый конкретный страх Уолл-стрит, связанный со стейблкоинами, и задержка может позволить рынку ответить на него раньше, чем это сделает Конгресс.

Полоса вознаграждений

Закон GENIUS Act прямо запрещает эмитентам стейблкоинов выплачивать проценты или доход исключительно за хранение платежного стейблкоина, разрешая самую простую версию спора.

Более сложный вопрос заключается в том, могут ли биржи и третьи стороны предлагать кэшбэк, реферальные бонусы или промо-доходность, не подпадая под тот же запрет.

Как предложение OCC в марте, так и предложение FDIC в апреле распространили презумпции уклонения от уплаты налогов на некоторые соглашения с аффилированными лицами и связанными третьими сторонами, сужая эту область.

Тем не менее, оба документа все еще являются предложенными правилами, ожидающими окончательного утверждения, и регуляторы все еще определяют практический масштаб того, что считается запрещенным.

Банки представили этот открытый периметр как экзистенциальную угрозу своей конкурентоспособности. В письме Ассоциации американских банкиров (ABA) о местных банках упоминалась сумма до 6,6 триллиона долларов депозитов, находящихся под потенциальной угрозой, с предупреждением о том, что поощрения, финансируемые биржами, могут увести сбережения из банковской системы.

Standard Chartered представила более ограниченный прогноз оттока депозитов в стейблкоины до 500 миллиардов долларов к концу 2028 года, причем наибольшая подверженность риску приходится на региональные банки.

Аргумент сосредоточен на вознаграждениях, финансируемых биржами, которые делают остатки на счетах в стейблкоинах функционально конкурентоспособными с банковскими депозитами, избегая при этом требований к резервам, правил капитала и затрат на страхование, которые несут банки.

Совет экономических консультантов Белого дома опубликовал прямой ответ в апреле, обнаружив, что устранение доходности стейблкоинов увеличит банковское кредитование примерно на 2,1 миллиарда долларов, или около 0,02%, и повлечет за собой чистые велферные издержки в размере 800 миллионов долларов.

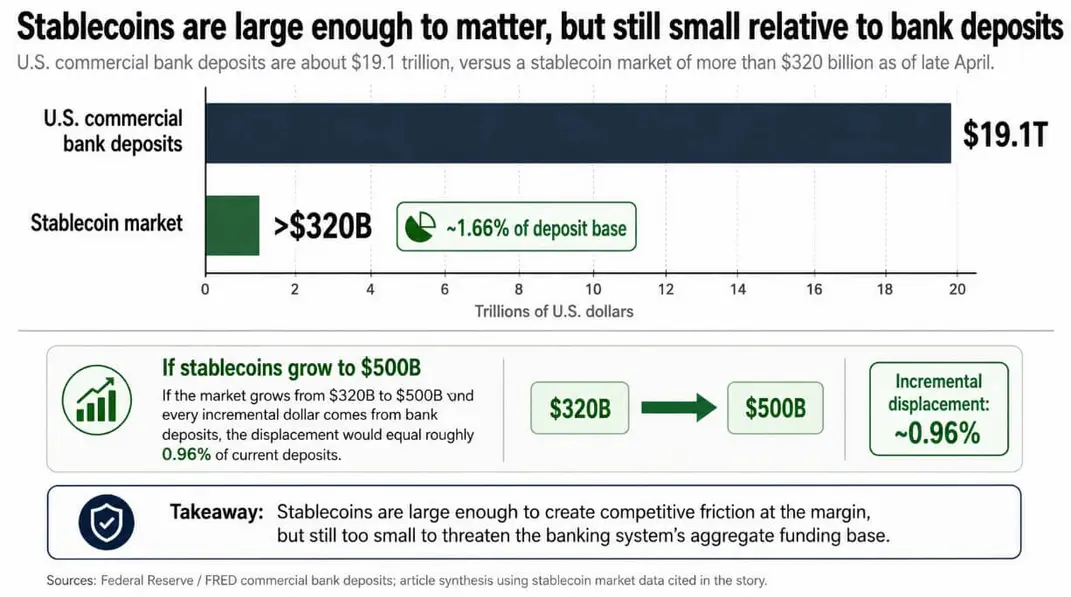

Объем рынка стейблкоинов на 27 апреля составлял более 320 миллиардов долларов при примерно 19,1 триллиона долларов депозитов коммерческих банков США.

Составляя около 1,66% от базы депозитов, стейблкоины достаточно велики, чтобы вызвать конкурентное трение на периферии, и достаточно малы, чтобы совокупное финансирование системы сохранилось.

Если бы рынок стейблкоинов вырос с 320 миллиардов до 500 миллиардов долларов, и каждый дополнительный доллар поступал бы из банковских депозитов, вытеснение составило бы примерно 0,96% от текущих депозитов. Этого количества достаточно, чтобы проверить ценовую политику местных учреждений, при этом совокупное финансирование системы останется нетронутым.

Позитивный исход

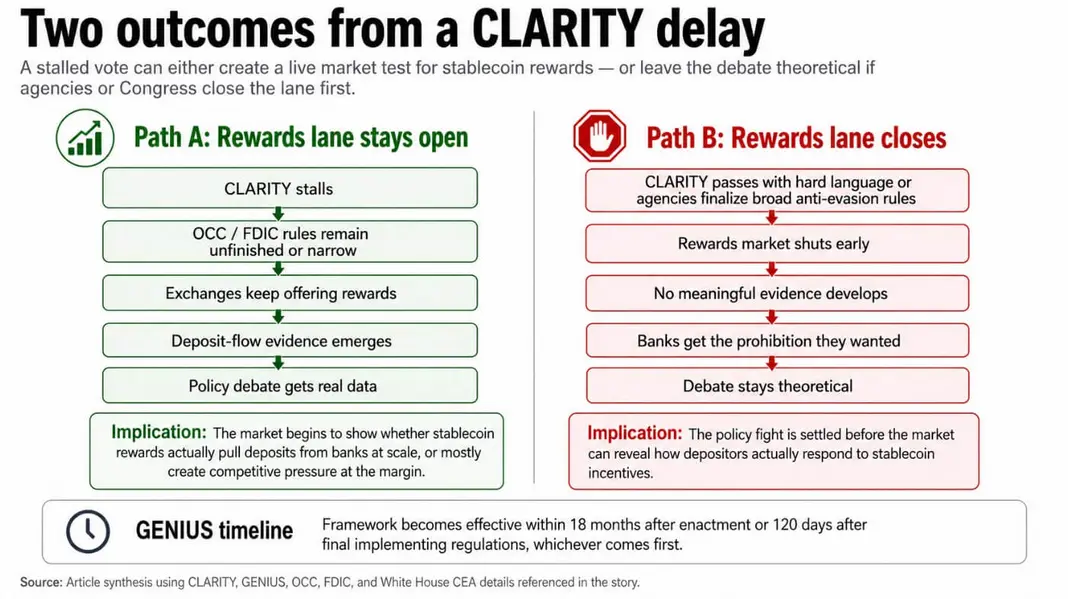

Если CLARITY застопорится, а нормотворчество агентств не закроет полосу вознаграждений, биржи смогут продолжать работать в неопределенном периметре.

В такой среде рынок вознаграждений будет работать достаточно долго, чтобы сгенерировать наблюдаемые данные, такие как потоки между банковскими счетами и ончейн-балансами, изменения в распределении наличных средств розничных клиентов и ответные меры банков по ставкам по депозитам.

Слушания в Конгрессе потратили восемнадцать месяцев на сбор аргументов, а законодательная задержка может сгенерировать доказательства. Разница между тревожным прогнозом ABA в 6,6 триллиона долларов и оценкой эффекта кредитования CEA в 2,1 миллиарда долларов начнет заполняться фактическими данными.

Глобальное измерение делает любые возникающие данные немедленно релевантными за пределами США.

MiCA прямо запрещает эмитентам токенов электронных денег выплачивать проценты и распространяет это ограничение на поставщиков услуг криптоактивов. Гонконг использует режим эмитентов стейблкоинов, основанный на лицензировании.

BIS отметил в апреле, что основной раскол между юрисдикциями теперь сосредоточен на том, могут ли биржи и CASP предлагать вознаграждения: некоторые рынки запрещают их, другие ограничивают доступ розничных клиентов, а третьи не имеют явного запрета.

Рабочий документ BIS, опубликованный в феврале, показал, что приток стейблкоинов в размере 3,5 миллиарда долларов за пять дней снижает доходность казначейских векселей со сроком погашения 3 месяца на 2,5–3,5 базисных пункта, предоставляя доказательства того, что стейблкоины уже измеримо связаны с передним краем кривой казначейских обязательств.

Если серая зона США породит данные о потоках депозитов, они станут первым эмпирическим вкладом в международные политические дебаты, которые до сих пор основывались исключительно на прогнозах.

| Утверждение / источник | Что они утверждают | Указанная величина | Что покажет реальное рыночное тестирование |

|---|---|---|---|

| ABA / банки | Вознаграждения могут истощить депозиты банков | Под угрозой до $6,6 трлн | Появятся ли оттоки депозитов на самом деле в таком масштабе |

| Standard Chartered | Стейблкоины могут увести значительные депозиты к 2028 году | До $500 млрд | Какие банки наиболее подвержены риску, особенно региональные |

| Белый дом CEA | Запрет доходности имеет ограниченный потенциал роста банковского кредитования | Эффект кредитования $2,1 млрд; ~0,02% | Изменят ли реальные вознаграждения поведение депозитов больше, чем предполагает модель |

| Реальность рынка | Стейблкоины уже превышают $320 млрд | ~1,66% от базы депозитов | Проявится ли конкуренция в ставках, потоках и распределении наличных средств розничных клиентов |

Медвежий исход

Конгресс или агентства могут закрыть эту область до того, как тест принесет что-либо полезное.

Если OCC и FDIC утвердят антиуклонительные правила, достаточно широкие, чтобы охватить промо- и связанные с активностью вознаграждения, или если CLARITY будет принят с жесткими формулировками о запрете доходности, эксперимент закончится, не начавшись.

Банки получат желаемый запрет, малочисленная оценка CEA станет единственной доступной эмпирической точкой отсчета, и дебаты продолжатся на той же спорной теоретической почве.

Апрельский доклад CEA Белого дома отмечал, что рамки GENIUS вступают в силу в течение 18 месяцев после вступления в силу в качестве закона или через 120 дней после окончательных имплементирующих регулирующих актов, в зависимости от того, что наступит раньше. Этот отсчет ограничивает, как долго может продлиться любая серая зона, независимо от того, что Конгресс предпримет в отношении CLARITY.

Задержка несет структурные издержки, которые накапливаются независимо от того, что покажет рынок вознаграждений стейблкоинов: классификация токенов остается неоднозначной, разработчики программного обеспечения несут риск ответственности, протоколы DeFi работают под оспариваемой регуляторной властью, а рамки регистрации бирж и брокеров-дилеров остаются в подвешенном состоянии.

Эти издержки ложатся на отрасль и ее пользователей, чем дольше законопроект простаивает.

Депозиты, покидающие банки ради вознаграждений в стейблкоинах, будут направляться к резервным активам, таким как казначейские векселя и РЕПО, перенаправляя финансирование с балансов банков на передний край кривой казначейских обязательств.

Тест покажет, изменяют ли вознаграждения поведение депозитов на периферии и для каких вкладчиков.

При текущем размере рынка стейблкоинов это проверка чувствительности депозитов — реальная мера ценовой власти банков и конкурентного трения, которую отрасль в таких масштабах до сих пор только моделировала.

Задержка CLARITY означает наблюдение за тем, ускоряет ли этот механизм миграцию депозитов или удерживает ее на прежнем уровне, несмотря на все конкурентные стимулы, и любой из этих результатов даст первые реальные данные о поведении депозитов, которые когда-либо генерировал рынок такого размера.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos