Это новый взгляд на взаимоотношения между передовыми (frontier) и open-source моделями. По мнению Чжана, они не являются конкурентами, и успех open-source моделей не достигается за счет передовых лабораторий. Скорее, это две фазы одного и того же жизненного цикла: дорогостоящие передовые модели используются для отработки сценариев использования, которые затем могут быть переданы более дешевым open-source альтернативам по мере их созревания.

По мере того как более зрелые сценарии использования переключаются на более легкие модели, постоянно возникают новые сценарии, а общие расходы на передовые модели почти не снижаются.

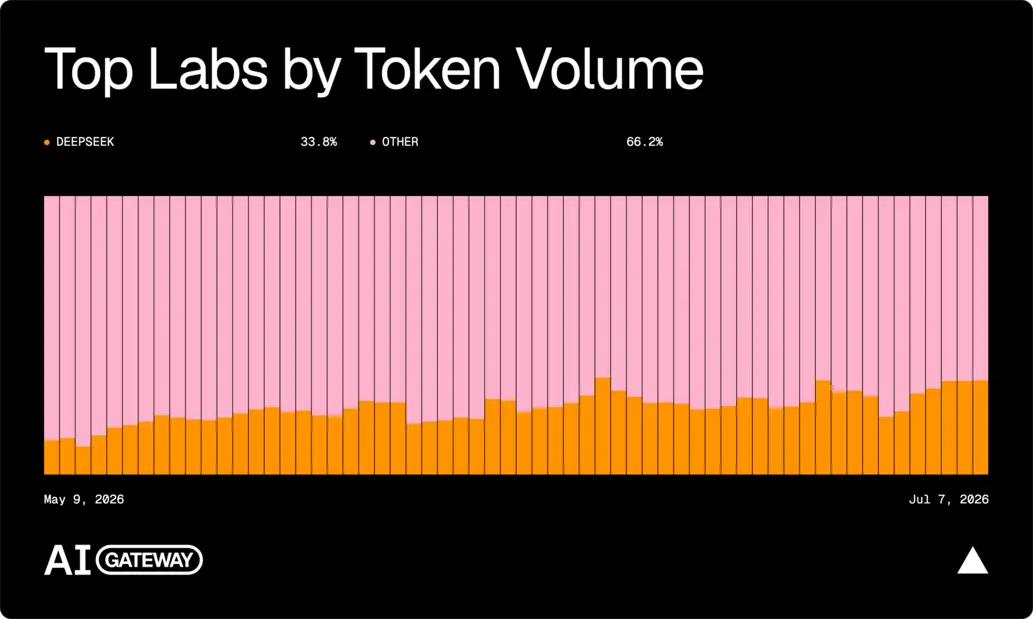

Чжан не приводит много данных в подтверждение этой мысли, но эти данные несложно найти. Панель мониторинга AI gateway от Vercel показывает, что только за последнюю неделю DeepSeek вырвалась в лидеры по объему токенов, обрабатывая теперь чуть больше трети токенов, проходящих через инфраструктуру компании. Z.ai — лаборатория, стоящая за популярной моделью GLM-5.2 — за тот же период поднялась на почетное четвертое место.

Однако если прокрутить вниз до общих расходов на токены, вы увидите, что Anthropic по-прежнему составляет более половины всех расходов на ИИ на платформе. Учитывая, что значительная часть недавних изменений связана с ростом цен самой Anthropic, доля несколько снизилась за последний месяц, но не существенно.

<“>

<“><“>OpenRouter рассказывает схожую историю, охватывая гораздо больший (но менее ориентированный на корпоративный сектор) сегмент рынка. Deepseek V4Flash является главным победителем по общему использованию, обрабатывая 5,3 триллиона токенов в неделю. Самая популярная передовая модель, Opus 4.8, обрабатывает чуть более 2 триллионов. OpenRouter не ранжирует модели по общим расходам, но фиксирует, что средняя стоимость токена для Opus 4.8 примерно в 23 раза выше, чем для V4Flash (1,37 доллара за миллион токенов по сравнению всего с 6 центами), что, вероятно, означает, что Opus по-прежнему контролирует львиную долю расходов.

Эти цифры даже не учитывают новейшее пополнение — Nemotron от Nvidia, который < готов вырваться вперед благодаря прочным связям Nvidia и исключительной адаптивности самой модели.

Эти данные не доказывают полностью тезис Чжана об ИИ-жизненных циклах, но они показывают, что передовые лаборатории, такие как Anthropic, не слишком страдают от роста open source — по крайней мере, пока. Одно из объяснений состоит в том, что рынок задач, решаемых с помощью ИИ, растет настолько быстро, что ведущие модели могут сохранять свои позиции, просто доминируя на ранних этапах развертывания. Как говорит Чжан: «Передовые лаборатории будут продолжать владеть открытиями. Open source будет все больше владеть производством». Другое объяснение может заключаться в том, что даже когда клиенты переходят на open-source, многие сценарии использования настолько сложны, что их невозможно полностью заменить более дешевыми альтернативами.

В любом случае, эта двухуровневая экономика моделей может стать относительно стабильной чертой экономики ИИ.

Еще в сентябре прошлого года я писал о возможности того, что фундаментальные лаборатории в конечном итоге будут < продавать кофейные зерна Starbucks — то есть выступать в роли сырьевых компонентов, в то время как прикладной уровень будет извлекать выгоду. Некоторые части этого прогноза сбылись: вертикальные ИИ-решения перешли на более легкие модели, и экономика стартапов, создающих «обертки для GPT», в основном оставалась стабильной.

Но мы также видим, что, токен за токеном, передовые поставщики смогли удержать самую желанную часть рынка — премиальную цену за токен. И вряд ли это изменится в ближайшее время.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Russell Brandom