Американская банковская ассоциация (ABA) поставила вознаграждения по стейблкоинам в авангард своей политической повестки на 2026 год, активизируя общеотраслевую кампанию против программ стимулирования, связанных с цифровым долларом, которые, по мнению банков, угрожают депозитным базам и потенциалу кредитования местных сообществ.

В недавно опубликованном документе “План роста” (Blueprint for Growth) эта отраслевая группа прямо призывает Конгресс «предотвратить превращение платёжных стейблкоинов в заменители депозитов, которые сокращают кредитование местных банков, запретив выплату процентов, доходности или вознаграждений независимо от платформы».

Президент и генеральный директор ABA Роб Николс заявил, что приоритеты были разработаны в сотрудничестве со всеми 52 ассоциациями банкиров штатов для продвижения политики, которая «укрепляет экономику, расширяет доступ к кредитам и усиливает конкуренцию на рынке финансовых услуг».

Документ позиционирует ограничение доходности стейблкоинов как главный экономический приоритет ассоциации, опережая предотвращение мошенничества, индексацию пороговых регуляторных значений и поддержку финансовых учреждений, обслуживающих меньшинства.

Банковский сектор усиливает давление на законодателей

Скоординированные действия происходят на фоне того, что переговоры в Комитете Сената по банковскому делу относительно законодательства о структуре рынка цифровых активов остаются в тупике из-за положений о вознаграждениях по стейблкоинам.

Руководители банков месяцами предупреждали, что токены, приносящие доход, могут спровоцировать массовый отток депозитов. Генеральный директор Bank of America Брайан Мойнихан оценивал, что до 6 триллионов долларов депозитов могут мигрировать в стейблкоины при благоприятных регуляторных рамках.

Финансовый директор JPMorgan Джереми Барнум также предупреждал во время отчёта о прибылях банка за четвёртый квартал, что стейблкоины с процентным доходом рискуют создать «параллельную банковскую систему, которая обладает всеми признаками банковской деятельности, включая нечто очень похожее на процентный депозит, но без сопутствующих мер пруденциальной защиты».

Банкиры из местных сообществ были особенно активны: Совет банкиров сообществ в начале января призывал Конгресс закрыть то, что он назвал «лазейкой», позволяющей эмитентам стейблкоинов косвенно финансировать доходность через партнёров по обмену.

Группа предупредила, что крупномасштабный отток депозитов может сократить доступность кредитов для малого бизнеса, фермеров, студентов и покупателей жилья в местных сообществах.

Черновой вариант законопроекта о структуре крипторынка от сенатора Тима Скотта, опубликованный 9 января, включает формулировки, запрещающие провайдерам услуг цифровых активов выплачивать проценты или доходность исключительно за хранение стейблкоинов, хотя это положение допускает вознаграждения, основанные на деятельности, связанные с такими функциями, как стейкинг и предоставление ликвидности.

Криптокоалиция мобилизуется против расширенных ограничений

Коалиция из 125 крипто- и финтех-организаций, включая Coinbase, PayPal, Stripe, Ripple и Kraken, в декабре выразила решительный отказ от расширения ограничений на доходность.

Группа, возглавляемая Blockchain Association, утверждала, что усилия банковской индустрии представляют собой «откровенно протекционистские» меры, а не защиту потребителей, отмечая, что банки не сталкиваются с аналогичными ограничениями на вознаграждения по кредитным картам, несмотря на то, что занимаются более рискованными операциями с балансом.

«Стремление ограничить вознаграждения по стейблкоинам сверх того, что было согласовано в GENIUS, не является технической доработкой или мерой по защите потребителей», — заявила коалиция.

«Это запретило бы те же типы программ стимулирования для платежей в стейблкоинах, которые банки давно предлагают по кредитным картам и другим видам платёжных услуг».

Буквально вчера генеральный директор Circle Джереми Аллер назвал опасения банкиров «абсолютно абсурдными» во время панельной дискуссии на Всемирном экономическом форуме, проводя параллели с историческим противодействием паевым фондам денежного рынка.

«Были выдвинуты точно такие же аргументы», — заявил Аллер, отметив, что около 11 триллионов долларов в фондах денежного рынка выросли без того, чтобы это помешало кредитной деятельности.

Он подчеркнул, что все основные правила для стейблкоинов запрещают эмитентам выплачивать проценты напрямую, в то время как партнёрские платформы могут предлагать вознаграждения на основе коммерческих соглашений.

«Вознаграждения, связанные с финансовыми продуктами, существуют в каждом балансе, который вы ведёте по используемой кредитной карте», — сказал Аллер.

Криптокоалиция поставила под сомнение прогнозы Министерства финансов, предполагающие, что стейблкоины с доходностью могут привести к оттоку депозитов на сумму до 6,6 триллиона долларов, сославшись на анализ, который не выявил доказательств непропорционального оттока депозитов из местных банков.

Группы поставили под сомнение, как банки могут заявлять об ограничениях депозитов, удерживая 2,9 триллиона долларов в резервных балансах в Федеральной резервной системе.

Генеральный директор Coinbase Брайан Армстронг заявил, что биржа не сможет поддержать законопроект Скотта из-за положений, которые отменят вознаграждения по стейблкоинам.

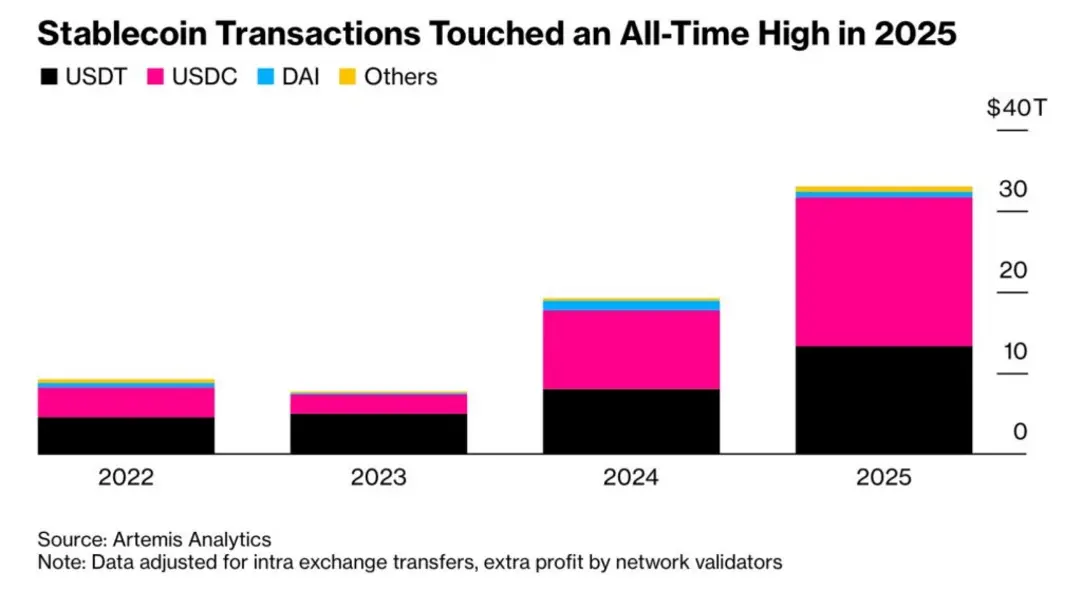

Эти разногласия возникают на фоне того, что мировые объёмы транзакций со стейблкоинами достигли 33 триллионов долларов в 2025 году, что на 72% больше, чем в предыдущем году, при этом USDC обработал 18,3 триллиона долларов.

Bloomberg Intelligence прогнозирует, что к 2030 году потоки могут достичь 56 триллионов долларов по мере ускорения внедрения институциональной платёжной инфраструктуры.

На данный момент Комитет по банковскому делу может отложить дальнейшую работу до конца февраля или марта после того, как Coinbase отозвала свою поддержку, а внимание разделилось из-за новой повестки в сфере жилья, требуемой Трампом.

Однако Комитет Сената по сельскому хозяйству запланировал рассмотрение конкурирующего законодательства на 27 января, которое использует принципиально иной подход: оно полностью исключает платёжные стейблкоины из юрисдикции CFTC и передаёт регулирование таким рамкам, как Закон GENIUS, вместо установления конкретных правил по доходности.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Anas hassan