Для традиционных банков США закон CLARITY Act задумывался как файрвол, который фактически запрещал криптокомпаниям предлагать «пассивный» процент по стейблкоинам.

Законодательство было направлено на предотвращение катастрофического оттока депозитов, при котором остатки на текущих счетах обычных граждан вымываются из банковской системы на высокодоходные криптобиржи.

Однако, пока законодатели готовятся финализировать эту структуру, Coinbase, по всей видимости, тихо разрабатывает лазейку, основанную на сложной финансовой инженерии, чтобы сохранить поток прибыльного дохода.

Ключ кроется в критическом семантическом различии в Разделе 404 предлагаемого законодательства. В то время как CLARITY Act прямо запрещает начисление процентов по стейблкоинам по модели сберегательного счета, он сохраняет вознаграждения, «связанные с активностью».

Здесь на сцену выходит Ethena — протокол синтетического доллара, который генерирует доход за счет активной, нейтральной по дельте операции на основе арбитража (basis trade), включающей шортинг криптовалютных бессрочных фьючерсов при одновременном владении спотовым активом.

Интегрируясь с Ethena, Coinbase теоретически может направить неиспользуемые USDC в эту стратегию.

В случае успеха биржа сможет передавать прибыль от активной торговой стратегии и потенциально предлагать огромные доходы на цифровые доллары прямо под носом у регуляторов, глубоко фрустрируя традиционный банковский сектор, вынужденный предлагать ничтожные ставки.

Законодательная стена под названием CLARITY Act

CLARITY Act, всеобъемлющий законопроект о структуре рынка США, призванный определить, как криптоактивы и посредники функционируют в рамках федерального регулирования, стал полем битвы в законодательном процессе.

В центре спора, затянувшего процесс в Банковском комитете Сената, стоит вопрос о вознаграждениях по стейблкоинам.

Последний компромисс в основном отражен в Разделе 404, который появился в результате поправки Тиллса-Алсобрукса. Это положение устанавливает жесткую регуляторную черту, которую отрасль согласовывала месяцами.

С одной стороны — пассивный доход: простое владение балансом стейблкоина и получение периодических процентов, что структурно идентично банковскому сберегательному счету. Это прямо запрещено.

С другой стороны — вознаграждения, основанные на активности: стимулы, привязанные к фактической активности клиентов, такие как платежи, транзакции, использование платформы и трейдинг. Это разрешено.

Банковское лобби активно настаивало на этих ограничениях. Банковские руководители утверждают, что фирмы, предлагающие продукты, аналогичные банковским, должны нести сопоставимые обязательства по надзору, резервированию и капиталу.

Если криптоплатформы смогут свободно выплачивать ставки сберегательных счетов по балансам стейблкоинов без требований страхования FDIC, они смогут легко оттягивать капитал вкладчиков за счет регулируемой банковской системы.

Генеральный директор JPMorgan Chase Джейми Даймон недавно выразил это самое недовольство. В недавнем интервью Даймон раскритиковал генерального директора Coinbase Брайана Армстронга и предупредил, что CLARITY Act может не пройти, если не будут учтены опасения традиционного банковского сектора.

На вопрос, удовлетворен ли он текущим проектом закона, Даймон был прямолинеен:

«Нет, потому что это позволяет им фактически платить проценты по депозитам, стейблкоинам или чему-то подобному, без той защиты, которая у них должна быть. Банки не примут это в таком виде…»

Чтобы законодательство стало законом, представители Комитетов Сената по банковскому делу и сельскому хозяйству должны объединить свои продвинутые законопроекты, прежде чем он пройдет полный Сенат, Палату представителей и попадет на стол Президента Дональда Трампа. Но пока Вашингтон обсуждает, криптоиндустрия уже выстраивает свою деятельность вокруг новых правил.

Обходной маневр Coinbase через Ethena

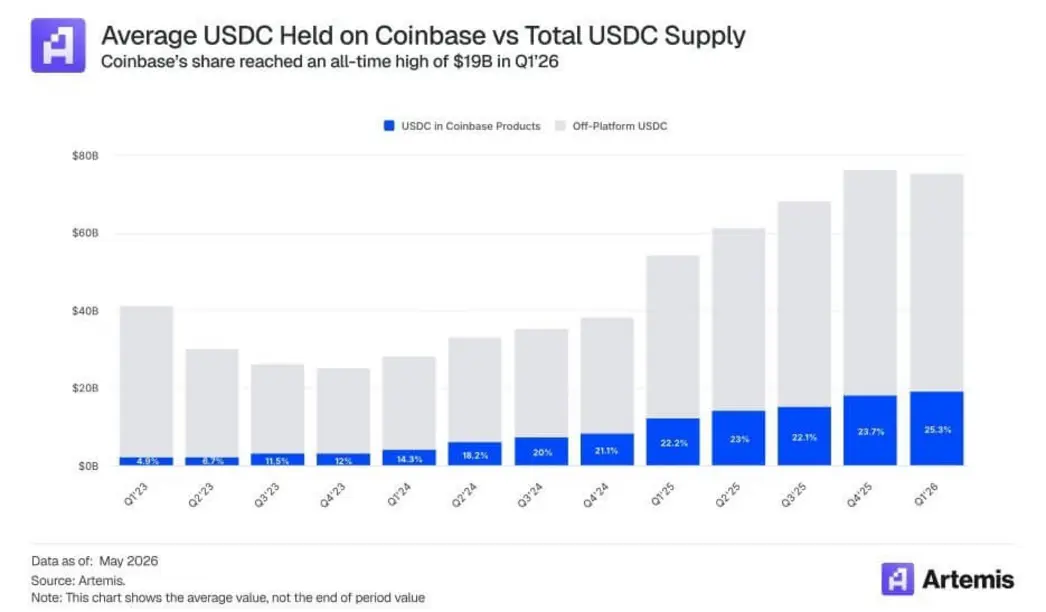

Coinbase сильно зависит от стейблкоинов. В первом квартале 2026 года биржа сообщила о доходе в размере 305,4 млн долларов от стейблкоинов, что составляет примерно 52% ее дохода от подписок и услуг.

Фирма также заявила, что в среднем держала около 19 миллиардов долларов в USDC в рамках своих продуктов, что составляет более 25% от общего объема циркулирующих USDC.

Чтобы защитить этот жизненно важный источник дохода в рамках Раздела 404, Coinbase нужен был продукт, в котором доход привязан к явной активности, а не к пассивному владению. Новое партнерство с Ethena идеально вписывается в эту схему.

Ethena заявила:

«Ethena и Coinbase заключили партнерство для развития ончейн-финансов и сберегательных продуктов для своей базы из более чем 100 миллионов пользователей, первая инициатива по росту будет запущена на следующей неделе».

Параллельно с интеграцией Coinbase Ventures совершила свою первую инвестицию в Ethena на открытом рынке.

Coinbase также подтвердила свою расширенную роль, отметив, что будет обеспечивать безопасность и операционную поддержку для активов Ethena на сумму более 5 миллиардов долларов. Coinbase теперь выступает в качестве основного кастодиана Ethena, поставщика кошельков и площадки для торговли бессрочными контрактами.

Поскольку Ethena генерирует доход посредством сложных торговых операций, Coinbase может направить пользователей USDC, ищущих доход, на реальный спрос на заемные средства и активные рыночные стратегии.

Гай Янг, основатель Ethena, прямо признал регуляторные попутные ветры, заявив:

«Рад впервые сотрудничать с Coinbase для поддержки их продуктов для долларовых сбережений… Учитывая развивающийся характер Clarity Act, мы ожидаем дальнейших потенциальных попутных ветров для ончейн-нативных продуктов, таких как USDe, от неиспользуемых балансов на биржах, и Ethena хорошо позиционирована для поддержки этого перехода».

Ян Либерман, управляющий партнер Delphi Ventures, подчеркнул, насколько прибыльным может быть этот структурный сдвиг для обеих сторон. Он отметил:

«Читая между строк о предстоящем запуске продукта. Coinbase x Ethena — это бычий сигнал, потому что это может превратить базу USDC Coinbase примерно в 19 миллиардов долларов, с подразумеваемыми 13 миллиардами долларов балансов, приносящих вознаграждение, в канал финансирования для Ethena. Если доходность sUSDe превысит базовые ставки USDC, Coinbase сможет предложить лучшую доходность по кредитованию USDC, арбитражники смогут использовать спред, а Ethena получит более глубокое/дешевое финансирование, чем только на нативном DeFi. Механика Aave, дистрибуция Coinbase».

Либерман добавил, что CLARITY Act делает этот поворот крайне ценным. Если законодатели ограничат пассивные вознаграждения USDC, Ethena предоставит Coinbase способ направить пользователей на реальный спрос на заемные средства, а не просто платить им за владение USDC.

Он добавил:

«Coinbase нужны продукты, где доход привязан к явной активности: кредитованию, обеспечению, ликвидности или использованию платформы. Ethena дает им возможность направить пользователей USDC, ищущих доход, на реальный спрос на заемные средства, а не просто выплачивать вознаграждения за владение USDC».

Новая «проблема Coinbase» для банков

Хотя банки могут чувствовать себя защищенными запретом на пассивные проценты в Разделе 404, лазейка Ethena представляет собой новую и неотложную угрозу.

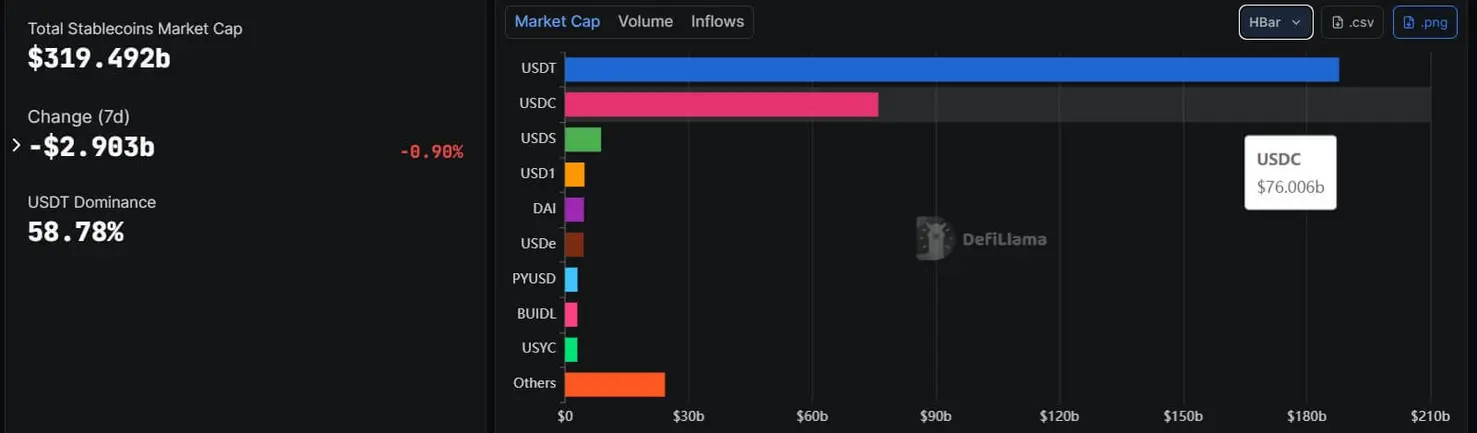

Стейблкоины переросли свое происхождение в качестве нишевого расчетного слоя. Общий рынок стейблкоинов составляет около 320 миллиардов долларов, из них USDC — около 76 миллиардов долларов, а USDe от Ethena — около 4,5 миллиарда долларов.

Поскольку USDC обеспечивается Circle высоколиквидными денежными средствами и их эквивалентами с ежемесячными подтверждениями, стратегия Coinbase использует USDC в качестве доверенного расчетного актива, в то время как Ethena предоставляет слой синтетического доллара, приносящего доход.

Безусловно, немедленный системный банковский набег маловероятен. Депозиты в коммерческих банках США на конец мая 2026 года составляли около 19,3 триллиона долларов, а активы фондов денежного рынка — 7,78 триллиона долларов. Даже если бы Coinbase конвертировала весь свой баланс USDC в размере 19 миллиардов долларов, это было бы каплей в море по сравнению с более широкой банковской системой.

Однако реальная опасность для банков заключается в давлении на маржинальное ценообразование.

Если розничные клиенты и казначейства учреждений, чувствительные к мобильности и доходности, поймут, что могут беспрепятственно получить доступ к доходности около 3,8% годовых через стратегию Ethena, основанную на активности, внутри приложения Coinbase, они неизбежно начнут выводить свои неиспользуемые денежные средства.

Чтобы остановить отток, традиционные банки могут быть вынуждены поднять свои исторически низкие ставки по депозитам, что напрямую съедает их чистую процентную маржу. Примечательно, что сберегательные счета в США приносят всего 0,38% годовых, а процентные текущие счета — мизерные 0,07%.

Более того, Том Ван, руководитель отдела исследований Entropy Advisors, отметил, что интеграция Coinbase и Ethena может стать началом институциональной синергии, которая полностью обойдет традиционный банкинг.

Ван отмечает, что Ethena может использовать институциональное кредитование через Coinbase Asset Management, задействовать Coinbase Custody и использовать USDC в качестве ликвидного обеспечения стейблкоина. В будущем Coinbase может стать основной площадкой для basis trade и выделять обеспеченные активы в кредитные протоколы, такие как Aave на Base, для роста USDe в качестве доминирующего сберегательного продукта.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Oluwapelumi Adejumo