Биткоин вступает во вторую половину года, когда его система поддержки, обеспечившая последний ралли, оказалась под давлением.

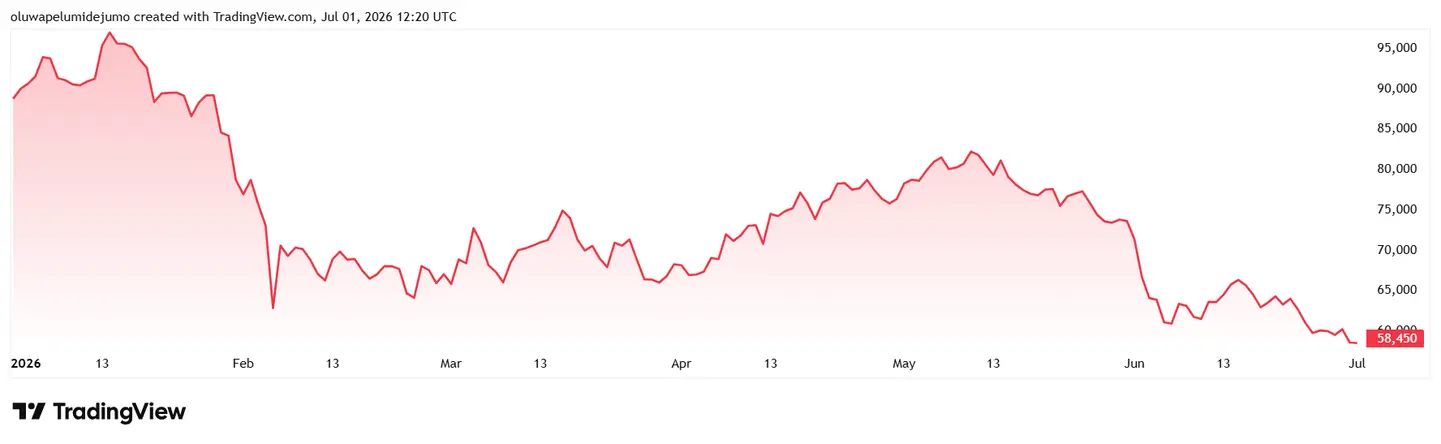

Данные CryptoSlate показывают, что крупнейший цифровой актив упал примерно на 33% с начала года и более чем на 50% от своего рекордного максимума в октябре, превышавшего $126 000, торгуясь на момент публикации около $58 600 — на самом слабом уровне с сентября 2024 года.

Такая динамика цен опустила Биткоин ниже ключевых долгосрочных уровней тренда и сделала первую половину 2026 года худшим стартом года с момента криптовалютного кризиса 2022 года.

Это делает июль проверкой того, приближается ли рынок к истощению или начинает новый виток снижения. Следующие четыре недели несут три фактора давления: замедлятся ли оттоки из биржевых фондов (ETF), подаст ли Федеральная резервная система сигнал о дальнейшем повышении ставки и сможет ли Конгресс принять закон CLARITY Act до августовских каникул.

Результат может определить, восстановится ли Биткоин к концу года до $100 000 или протестирует зону от $50 000 до $55 000, которую аналитики теперь рассматривают как следующую крупную структурную зону поддержки.

Спрос со стороны ETF превратился из подушки в давление

Потоки в ETF стали одним из самых явных признаков ослабления институциональной поддержки Биткоина.

Данные SoSoValue показывают, что спотовые биткоин-ETF США зафиксировали чистый отток в размере около $4,5 млрд в июне — это их худший месяц с момента начала торгов продуктами в январе 2024 года.

Фонд IBIT от BlackRock обеспечил большую часть изъятий, подчеркивая, как крупнейший регулируемый канал спроса на Биткоин превратился в источник устойчивого давления продаж.

Слабость была распределена по всему месяцу, а не сконцентрирована в одной торговой сессии. Спотовые биткоин-ETF зафиксировали всего три дня притока в июне, при этом совокупный объем этих положительных дней составил менее $100 млн.

Остальная часть месяца прошла под знаком погашений, включая несколько сессий, когда из продуктов уходили сотни миллионов долларов.

Это давление последовало за падением Биткоина ниже отметки $60 000 и поставило под сомнение одно из центральных предположений, лежавших в основе фазы рынка, обусловленной ETF: что регулируемые фонды обеспечат более стабильную базу спроса во время просадок.

Ecoinometrics, платформа для анализа Биткоина, заявила, что снижение соответствует давлению, наблюдаемому в потоках фондов, отметив:

«Биткоин ниже $60K не должен удивлять никого, кто следит за потоками ETF. Последние 30 дней были отмечены несколькими впечатляющими днями продаж. Но они действительно характеризовались неустанными продажами».

Фирма сообщила, что почти в каждой недавней торговой сессии капитал выводился из спотовых биткоин-ETF, что создало один из самых продолжительных периодов оттока с момента запуска фондов. Там добавили:

«Именно такой шок спроса продолжает толкать цены вниз».

Однако изъятия не обязательно указывают на панические продажи.

Это связано с тем, что многие инвесторы ETF вышли на рынок по более низким ценам и, возможно, фиксируют прибыль или сокращают позиции после резкого роста Биткоина в прошлом году. Но настойчивость оттоков показывает, что институциональные инвесторы пока не спешат поглощать это снижение.

Это знаменует собой явный сдвиг по сравнению с ранней стадией цикла, когда спрос со стороны ETF помогал интегрировать Биткоин в основные портфели и обеспечивал видимый приток нового капитала. В июне та же структура показала, как быстро крупные инвесторы могут отступить, когда цены ослабевают, макроусловия ужесточаются, а импульс угасает.

Теперь рынок рассматривает потоки ETF как лучший индикатор уверенности в лидере крипторынка.

Таким образом, возвращение к стабильным притокам будет свидетельствовать о готовности институциональных покупателей восстановить позиции после просадки.

Но продолжение погашений оставит Биткоин более зависимым от долгосрочных держателей и менее защищенным спросом Уолл-стрит во второй половине года.

ФРС отменила торговлю на снижении ставок

Отступление ETF происходит как раз в тот момент, когда нарратив о снижении ставок, который поддерживал большую часть оптимизма в начале года, разрушился.

Федеральная резервная система сохранила процентные ставки на прежнем уровне на своем июньском заседании, но само решение не стало движущей силой рынка. Движущей силой был тон.

Под руководством председателя Кевина Уорша политики сместились в сторону более ястребиной позиции, поскольку инфляция остается выше целевого уровня, а ценовое давление, связанное с тарифами, продолжает проявляться в потребительских данных.

Это заставило трейдеров переоценить вторую половину года. Смягчение ставок, которого многие криптоинвесторы ожидали при председателе ФРС, назначенном Трампом, больше не является базовым сценарием. Теперь рынки рассматривают возможность того, что следующим шагом будет повышение, а не снижение ставки.

Этот сдвиг важен для Биткоина, поскольку актив не приносит процентного дохода.

Когда доходность казначейских облигаций растет, а доллар укрепляется, у инвесторов меньше стимулов держать активы, стоимость которых сильно зависит от ожиданий ликвидности. Биткоин поглощает это давление, даже несмотря на отток средств из его ETF-канала.

Изменение тона ФРС также подрывает одно из ранних предположений рынка относительно Уорша. Многие криптоинвесторы ожидали, что он будет придерживаться «голубиной» позиции, поскольку президент Дональд Трамп долгое время выступал за снижение ставок.

Однако это ожидание никогда не было таким твердым, как его представлял рынок. Опросы показывали лишь небольшой уклон в сторону «голубиной» позиции по ставкам, в то время как многие инвесторы ожидали, что Уорш займет более жесткую позицию в отношении баланса ФРС и сохранит некоторую независимость от Белого дома.

Июньское заседание потребовало перезагрузки. В марте политики все еще склонялись к одному или двум снижениям ставок к концу года. К июню медианный прогноз сместился в сторону возможного повышения, хотя комитет оставался разделенным.

Это оставляет Биткоин без макроэкономической поддержки, которую многие инвесторы ожидали к лету.

Финансовые условия не смягчаются, доллар укрепился, а доходность казначейских облигаций приблизилась к недавним максимумам. Для актива, который многие инвесторы по-прежнему рассматривают как высокобета-сделку с ликвидностью, это сложный фон.

Сдвиг в стратегии вызывает вопросы о спросе на казначейские резервы BTC

Тем временем рыночное давление распространилось и на корпоративные казначейские резервы Биткоина, где первая за много лет продажа со стороны Strategy привлекла внимание далеко за пределами размера самой сделки.

Strategy (ранее MicroStrategy) сообщила в мае о продаже 32 Биткоинов на сумму около $2,5 млн. Продажа составила лишь небольшую часть ее активов и мало повлияла на общую экспозицию компании.

Однако большая проблема заключалась в сигнале, который она подала рынку, долгое время считавшему Strategy самым преданным корпоративным покупателем Биткоина.

На протяжении большей части цикла Strategy олицетворяла простую сделку: привлекать капитал, покупать Биткоин и удерживать его во время волатильности. Это сделало компанию важным ориентиром для инвесторов, особенно по мере того, как притоки в спотовые ETF и корпоративные покупки казначейских резервов подкрепляли друг друга.

Продажа усложнила эту картину. Она наводила на мысль, что Strategy теперь может быть готова рассматривать Биткоин как часть более широкой стратегии управления капиталом, а не как актив, зарезервированный исключительно для накопления.

Позже компания подтвердила этот сдвиг, заявив, что может продать часть своих биткоин-активов для укрепления своего баланса, поддержки своих бессрочных привилегированных ценных бумаг и финансирования обратного выкупа акций.

Это заявление дало инвесторам более четкое представление о том, как руководство может сбалансировать экспозицию Биткоина с потребностями в ликвидности, затратами на финансирование и доходностью для акционеров.

Strategy остается тесно связанной с Биткоином. Ее активы остаются большими, а одна небольшая продажа после многих лет покупок не меняет рыночный баланс предложения.

Тем не менее, новая гибкость компании подняла более широкий вопрос о том, будут ли компании, держащие Биткоин в казначействе, продолжать выступать в качестве стабильных покупателей, если цены останутся слабыми, а условия финансирования ужесточатся.

Этот вопрос стал более важным по мере того, как Strategy корректирует свою структуру финансирования, дивидендные обязательства и политику резервов.

Эта структура может сделать компанию более устойчивой за счет улучшения ликвидности и снижения нагрузки на баланс. Она также дает руководству больше возможностей для приоритезации финансовой дисциплины над постоянными покупками Биткоина.

Для рынка, уже испытывающего давление из-за оттоков из ETF, этот сдвиг добавляет еще один источник неопределенности. Стабильные корпоративные держатели могли бы помочь поглотить слабость. Замедление покупок или дальнейшее снижение кредитного плеча устранит часть базы спроса, которая поддерживала предыдущий рост Биткоина.

ИИ конкурирует за тот же риск-капитал

Несмотря на текущую ситуацию, Биткоин конкурирует за капитал на рынке, где искусственный интеллект стал предпочтительной рисковой ставкой.

За последний год хедж-фонды, управляющие активами и консультанты по благосостоянию направили средства в акции, связанные с ИИ, поскольку инвесторы ищут экспозицию к одной из самых быстрорастущих тем на мировых рынках.

Спрос распространился на новые листинги, деривативы и биржевые продукты, связанные с компаниями, которые считаются бенефициарами развития ИИ.

Этот аппетит поддерживал принятие рисков в некоторых частях Уолл-стрит. Но большая часть денег направляется в сторону производителей чипов, операторов центров обработки данных, программных компаний и других фирм с более четкой связью прибыли с инфраструктурой ИИ, а не в криптовалюту.

Это разделение усложняет рыночный сигнал для Биткоина. Его снижение не связано с тем, что инвесторы полностью отказываются от риска. Капитал по-прежнему движется в спекулятивные области, но Биткоин больше не является основным направлением.

ИИ предлагает инвесторам более непосредственную историю корпоративного роста, поскольку крупные технологические компании продолжают активно тратить средства на чипы, облачные мощности и центры обработки данных.

Биткоин же вступает во вторую половину года со слабыми потоками в ETF, макроэкономической неопределенностью и новыми вопросами о спросе со стороны корпоративных казначейств.

Это расхождение оставило Биткоин за пределами ралли других быстрорастущих активов. Если ИИ продолжит поглощать капитал в течение лета, Биткоину может потребоваться более сильный катализатор, чем просто снижение цен, чтобы вернуть внимание инвесторов.

Закон CLARITY Act становится политическим катализатором июля

После первой половины года, сформированной оттоками из ETF, возобновившимся давлением ставок и вопросами о корпоративных покупателях Биткоина, календарь Сената стал одним из немногих ближайших шансов для криптовалюты на смену настроений.

Закон CLARITY Act создал бы федеральную структуру рыночной структуры для цифровых активов и определил роли Комиссии по ценным бумагам и биржам (SEC) и Комиссии по торговле товарными фьючерсами (CFTC).

Его принятие дало бы биржам, банкам, управляющим активами и эмитентам токенов более четкую основу для создания продуктов и расширения услуг в США.

Задержка или провал оставили бы отрасль перед лицом той же регуляторной неопределенности, которая годами сдерживала инвестиции, разработку продуктов и уверенность рынка.

Сроки сжатые, поскольку лидеры Сената США имеют лишь узкое окно до августовских каникул, в то время как законодателям все еще необходимо согласовать версии комитетов, решить проблемы демократов по поводу этических положений и положений о борьбе с незаконным финансированием, а также обеспечить достаточное количество голосов для продвижения законопроекта через палату.

Это делает июль ключевой проверкой для рынка. Если законопроект будет продвигаться, Биткоин может получить политический катализатор в то время, когда погашения ETF и макроэкономические условия давят на аппетит к риску.

Однако, если усилия затянутся до осени, один из самых очевидных источников потенциально позитивных настроений во второй половине года угаснет.

В свете этого Томас Перфумо, главный экономист Kraken, описал закон CLARITY Act как катализатор, за которым стоит следить в ближайшие четыре недели, заявив, что его принятие может помочь восстановить настроения и импульс.

Примечательно, что Grayscale также связала законопроект с ближайшей траекторией Биткоина, поставив его наряду с решениями по балансу Strategy и прогнозом ставок ФРС в качестве факторов, которые могут определить, близок ли BTC к минимуму или остается подверженным дальнейшим потерям.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Oluwapelumi Adejumo