Open Standard со своим Open USD пытается сделать борьбу за доходность стейблкоинов вопросом дистрибуции еще до запуска токена.

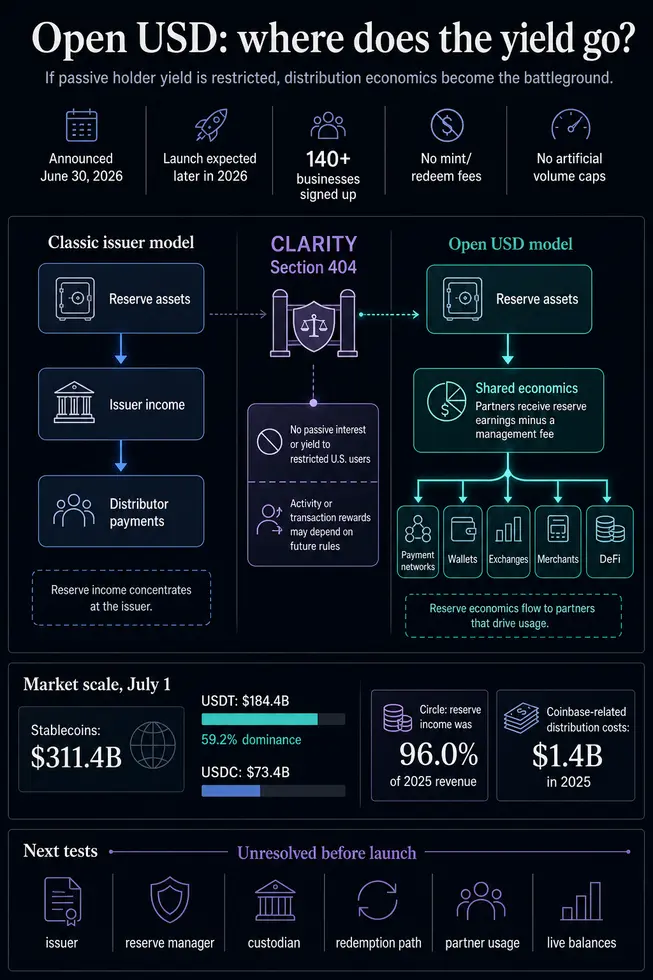

Компания анонсировала Open USD 30 июня как стейблкоин для глобальных денежных переводов. Его главная особенность — модель разделения резервов: компании могут выпускать и погашать токены без комиссии, без искусственных ограничений по объему, в то время как партнеры получают доход от резервов за вычетом небольшой платы за управление.

Open Standard также заявляет, что Open USD будет управляться независимой компанией с управлением, возглавляемым партнерами. Основатель и генеральный директор Зак Абрамс представил продукт как стейблкоин, созданный для бизнеса, который будет его использовать, и самими этими компаниями.

Open USD еще не продемонстрировал активное предложение, историю погашений, подтверждения резервов или видимое место в таблицах рынка стейблкоинов. Ожидается, что запуск состоится позже в 2026 году.

Тем не менее, заявленная им структура напрямую нацелена на самую спорную часть бизнеса стейблкоинов: экономику резервов.

Если правила США ограничат пассивную доходность для держателей стейблкоинов, ставка Open USD, как предполагает компания, состоит в том, что борьба переместится в другую плоскость. Вместо того чтобы платить пользователям за хранение токенов, экономическая ценность может пойти торговцам, платежным процессорам, кошелькам, биржам, маркетплейсам, DeFi-площадкам и другим компаниям, которые обеспечивают объем транзакций.

Open USD ставит дистрибуцию в центр внимания

Предложение Open Standard простое для общественности, но агрессивное по структуре рынка. Оно описывает Open USD как общую инфраструктуру и заявляет, что участники могут получать доход на основе использования.

В анонсе перечислены более 140 компаний из сфер платежей, финансов, технологий, коммерции и криптоиндустрии, включая Visa, Stripe, Mastercard, BlackRock, BNY, Google, Coinbase, Solana, Base, Aave, Ripple, Fireblocks, Shopify и DoorDash.

Список партнеров показывает, куда может потечь экономика. Платежные сети контролируют доступ для мерчантов. Биржи и кошельки контролируют, где хранятся балансы. Маркетплейсы контролируют потоки выплат.

DeFi-протоколы контролируют площадки ликвидности, в то время как банки и управляющие активами контролируют основу для доверия, кастодиального хранения и резервов. Если эти фирмы смогут участвовать в экономике резервов, традиционное преимущество эмитента стейблкоина превратится в предмет переговоров о дистрибуции.

Именно поэтому Open USD выглядит как попытка превратить оборотный капитал стейблкоинов в компенсацию для партнеров. В классической модели доход от резервов является экономическим двигателем эмитента.

В заявленной модели Open Standard большая часть этой ценности должна возвращаться компаниям, которые внедряют и распространяют стейблкоин.

Оговорка существенна. Публичные материалы Open Standard гласят, что резервы поддерживаются в крупных финансовых учреждениях в соответствии с нормативными требованиями США, но они еще не полностью определили юридического эмитента, управляющего резервами, кастодиана, контрагентов по погашению или состав резервов.

Эти детали определяют, сможет ли модель удовлетворить как отделы комплаенса, так и отделы маркетинга.

Наиболее сильное экономическое сравнение — Circle. В отчете Форма 10-K за 2025 год Circle указано, что доход от резервов составил 96,0% выручки 2025 года, и что этот доход зависит от находящихся в обращении стейблкоинов и ставки доходности резервов.

В отчете также показано, что дистрибуция уже обходится дорого. Circle сообщила о расходах на дистрибуцию, связанных с Coinbase, в размере 1,4 миллиарда долларов в 2025 году и описала отчисления Coinbase, привязанные к USDC, хранящимся на платформе Coinbase, и общему росту экосистемы.

В Форме 10-K за 2024 год Coinbase представлена другая сторона той же договоренности. Coinbase заявляет, что ее доход от стейблкоинов от Circle определяется ежедневным доходом, генерируемым от резервов USDC.

Этот доход зависит от рыночной капитализации USDC, балансов на платформе, утвержденных участников экосистемы, вычтенных расходов и процентных ставок.

Эти отчеты делают рыночный сигнал Open USD более четким. Экономика резервов уже перемещается между эмитентом и дистрибьютором в экосистеме USDC.

Open USD предлагает сделать эту сделку более явной и более широко доступной для компаний, которые могут стимулировать использование.

Tether находится в другой категории. Данные DeFiLlama по стейблкоинам показали общую рыночную капитализацию стейблкоинов около 311,4 млрд долларов на 1 июля, при этом USDT составлял около 184,4 млрд долларов, доминируя на 59,2%, в то время как USDC — около 73,4 млрд долларов.

Рыночные страницы CryptoSlate показали аналогичный разрыв: USDT имел значительно более высокий 24-часовой объем торгов, чем USDC: 67 млрд долларов на биржах и 1,5 млрд долларов на DEX. USDC зафиксировал существенный, но меньший объем торгов: 10,8 млрд долларов на биржах и 1,9 млрд долларов на DEX.

«Ров» Tether выходит за рамки доходности резервов. Это офшорная долларовая ликвидность, интеграция с биржами, привычка к расчетам и широкое использование торговых пар.

Open USD может оказать давление на это со временем, только если станет ликвидным на разных площадках и в разных юрисдикциях. Его более ранняя задача — оспорить институциональное заявление Circle о том, что USDC является эталонной регулируемой стейблкоин-рельсой для бизнеса, которому требуются комплаенс, прозрачность и дистрибуция.

CLARITY превращает доходность в проблему маршрутизации

Политический контекст дает Open USD его возможность.

Раздел 404 проекта Закона о ясности рынка цифровых активов Сенатского банковского комитета запретит охватываемым сторонам выплачивать прямые или косвенные проценты или доходность, привязанные к балансам платежных стейблкоинов, ограниченным клиентам или пользователям в США.

Тот же раздел оставляет место для вознаграждений, основанных на добросовестной деятельности или транзакциях, в рамках будущих правил.

Именно в этом различии и заключается место Open USD в текущих дебатах. Если закон и регуляторы проведут жесткую черту вокруг пассивной доходности, похожей на депозиты, для держателей, рынок все равно должен решить, можно ли вознаграждать бизнес за фактическое распространение, транзакционную активность или коммерческое использование.

Модель совместной экономики Open USD находится в этой зоне.

Open USD функционирует как стресс-тест для политики. Его публичные материалы описывают экономику партнеров и стимулы для дистрибуции, в то время как окончательное обращение с вознаграждениями для мерчантов, стимулами для бирж, скидками для кошельков и долями дохода партнеров зависит от закона, нормотворчества и дизайна программы.

Совет экономических консультантов Белого дома утверждал, что запрет на стейблкоины, приносящие доход, мало что сделает для защиты банковского кредитования, но пожертвует выгодами для потребителей.

Институт банковской политики утверждал обратное: что стейблкоины, приносящие доход, могут сократить депозиты и кредитование после того, как домохозяйства и предприятия скорректируют свои балансы.

Open USD оставляет эту борьбу открытой. Он меняет основной бизнес-вопрос.

Если закон усложнит получение пассивного дохода пользователями, следующая борьба может развернуться вокруг того, можно ли выплачивать экономику резервов компаниям, которые обеспечивают транзакции со стейблкоинами.

Это создает напряжение, вокруг которого построен Open USD. Вознаграждение держателя выглядит как продукт потребительского финансирования; раздел дохода партнера выглядит как коммерческое дистрибуционное соглашение.

Окончательные правила определят, какое расстояние должно существовать между этими категориями, какие стороны могут получать экономические выгоды и какие раскрытия информации или меры контроля потребуются компаниям, прежде чем ценность резервов сможет вернуться на платформы, инициирующие использование, а не напрямую конечным пользователям.

Это делает написание правил важным для каждого звена в цепочке дистрибуции. Платежная сеть, кошелек, биржа или маркетплейс могут способствовать генерации использования, но их стимулы могут рассматриваться по-разному в зависимости от того, кто получает платеж и достигает ли он ограниченных пользователей в США.

Использование — следующий тест

Список партнеров Open Standard необычайно силен; заявленные балансы остаются тестом на внедрение.

Тест на запуск практический. Рынок должен увидеть, кто выпускает Open USD, где находятся резервы, что их обеспечивает, как работают погашения, какие блокчейны запускаются первыми, какие партнеры фактически направляют через него деньги и появляются ли балансы в рыночных данных после запуска.

До тех пор Open USD остается серьезным предложением с заслуживающими доверия именами в дистрибуции, и ему еще предстоит пройти испытание на соответствие с действующими игроками.

Следствие практическое. Open USD может оказать давление на Circle, превратив существующую проблему переговоров о доходе от резервов USDC в особенность продукта.

Он может оказать давление на регулирование стейблкоинов, показывая, что дебаты о доходности выходят за рамки кошелька держателя. Он может оказать давление на платежные и торговые платформы, давая им повод рассматривать выбор стейблкоина как экономическое решение, наряду с инфраструктурой и комплаенсом.

Модель все еще должна доказать, что совет партнеров, структура резервов, модель комплаенса, путь погашения и фактическое использование смогут выдержать запуск.

Если эти доказательства никогда не появятся, анонс останется предупредительным выстрелом. Если же они появятся, война стейблкоинов сместится от борьбы за то, какой эмитент сохранит оборотный капитал, к борьбе за то, какая сеть сможет им поделиться, не нарушая правил.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Liam 'Akiba' Wright