Кратковременное падение Биткоина ниже отметки в 80 000 долларов за последние 24 часа выявило более хрупкое состояние рынка после нескольких недель роста, однако трейдеры опционами пока не рассматривают этот откат как начало более глубокого спада.

Согласно данным CryptoSlate, это отступление стерло часть ралли, которое подняло Биткоин примерно на 37% с начала апреля, когда трейдеры начали наращивать позиции после тяжелого первого квартала. На момент публикации BTC восстановился до $80 360.

Тем не менее, глубокий анализ ценообразования опционов, метрик волатильности и поведения в сети показывает, что рынок консолидируется, а не капитулирует.

В отличие от прошлых резких падений, которые часто были спровоцированы макроэкономическими проблемами, снижение на этой неделе выглядит как механический побочный продукт внутренней структуры рынка криптовалюты.

Поскольку традиционные акции, такие как S&P 500 и Nasdaq Composite, колеблются вблизи рекордных максимумов, локальная слабость Биткоина указывает на сочетание усталости, фиксации прибыли и разгрузки чрезмерно закредитованных длинных позиций.

Как структура рынка Биткоина привела к пробою ниже $80 000

Кратковременное падение Биткоина ниже $80 000 было вызвано не столько изменением макронастроений, сколько давлением внутри самого крипторынка.

Первоисточником стресса стала фиксация прибыли. После ралли примерно на 37% от апрельских минимумов Биткоин вывел значительную группу недавних покупателей в зону прибыли, что дало трейдерам, которые месяцами находились в убытке, повод сократить позиции.

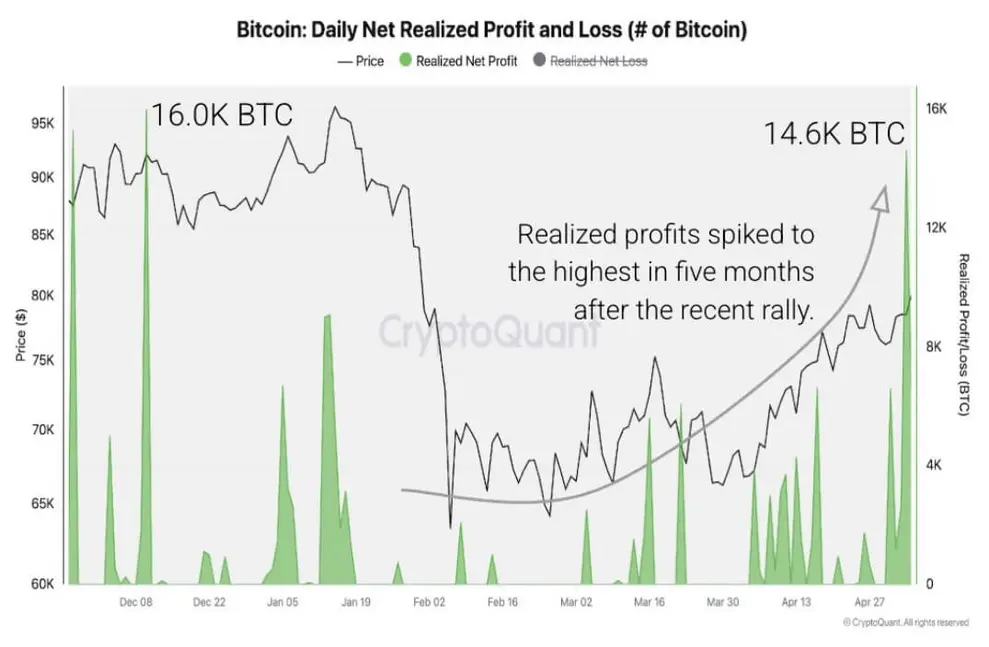

Данные CryptoQuant показывают, что 4 мая инвесторы зафиксировали прибыль по 14 600 Биткоинам — это крупнейшее однодневное событие по фиксации прибыли с декабря 2025 года. Коэффициент прибыли, реализованной краткосрочными держателями (Short-Term Holder Spent Output Profit Ratio), который отслеживает, продают ли недавние покупатели монеты с прибылью или убытком, поднялся до 1,016 и держится выше 1 с середины апреля.

Это изменение существенно, поскольку оно показывает, что новые держатели больше не продают из-за необходимости. Вместо этого они продавали на фоне силы рынка.

Такое поведение отражает ущерб, нанесенный падением в первом квартале.

В феврале и марте многие краткосрочные трейдеры имели нереализованные убытки в размере 20–30%. Апрельский отскок во многом устранил этот ущерб, создав естественную точку выхода для инвесторов, которые ждали, чтобы вернуться к безубыточности или зафиксировать скромную прибыль.

Тем временем та же картина наблюдается и в нереализованной прибыли. Трейдеры Биткоина теперь имеют совокупную маржу прибыли около 18%, что является самым высоким показателем с июня 2025 года.

CryptoQuant отмечает, что подобные уровни исторически совпадали с более активным распределением, поскольку трейдеры используют отскоки для вывода средств.

Тем не менее, продажи еще не переросли в широкое распределение среди долгосрочных держателей. Притоки на биржи остаются умеренными, что указывает на то, что крупные держатели не выводят агрессивно монеты на централизованные платформы. Это ограничивает медвежий сигнал от недавней фиксации прибыли и вместо этого указывает на то, что рынок усваивает прирост после резкого отскока.

В то же время второй источник давления исходил с рынка деривативов, поскольку ралли Биткоина в начале мая было обусловлено быстрым возвращением кредитного плеча на рынки бессрочных фьючерсов.

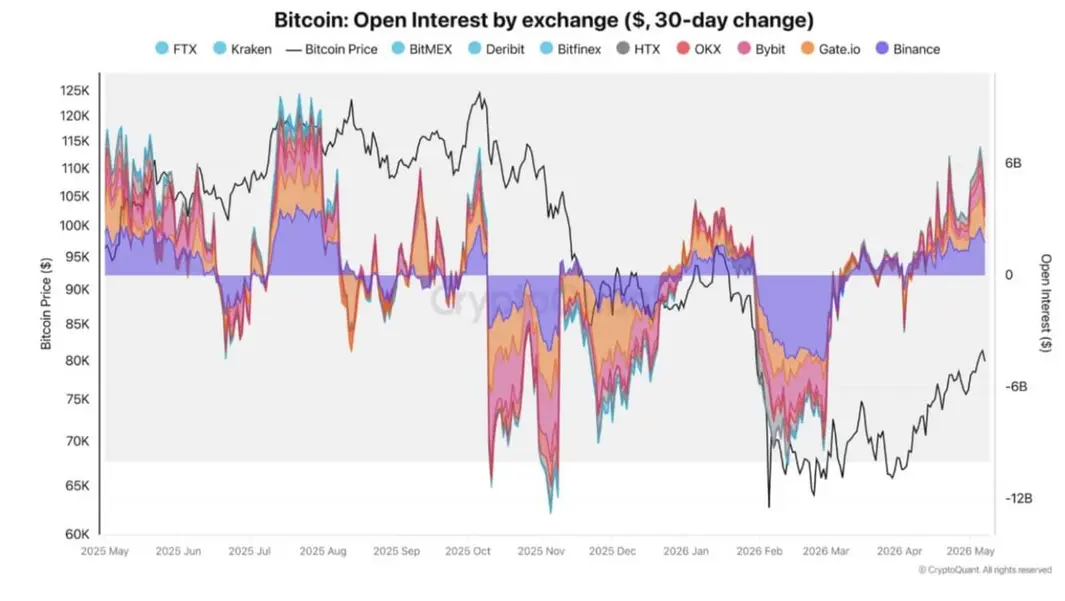

Данные CryptoQuant показывают, что открытый интерес BTC, или общая стоимость непогашенных контрактов на деривативы, зафиксировал самый большой рост в 2026 году. Расширение было даже больше, чем накопление, наблюдавшееся вокруг исторического максимума Биткоина в 2025 году.

Binance оставалась центром этой активности, на ее долю приходилось около 34% рынка, а средний месячный открытый интерес достиг 2,5 миллиарда долларов. Gate.io и Bybit также продемонстрировали повышенную активность, что отражает более широкое возвращение аппетита к риску на основных торговых площадках.

Это кредитное плечо помогло подтолкнуть ралли, но также сделало движение более хрупким.

Аналитик CryptoQuant IT Tech отметил, что ставки финансирования BTC упали до -0,031% в час между 2 и 4 мая, что является самым низким уровнем с момента постковидного стресса на рынке в 2020 году. Глубоко отрицательное финансирование показало, что трейдеры массово открывали короткие позиции как раз в тот момент, когда над рынком накапливалась ликвидность.

Когда Биткоин пробил отметку в $78 600, эти короткие позиции были вынуждены закрыться. С 4 по 6 мая было ликвидировано около 535 миллионов долларов коротких позиций, что ускорило движение в диапазон от $82 000 до $83 000.

Открытый интерес вырос с 26,5 миллиардов до 29,1 миллиарда долларов во время этого сжатия, показывая, насколько значительная часть роста была обусловлена позиционированием деривативов, а не стабильным спотовым спросом.

Падение ниже $80 000 стало обратной стороной этого процесса.

По мере того как сжатие ослабло, открытый интерес снизился примерно до 26,7 миллиарда долларов. Это падение смыло часть спекулятивного накопления, которое подталкивало Биткоин вверх, и снизило некоторый немедленный риск, связанный с кредитным плечом.

Трейдеры опционами игнорируют откат

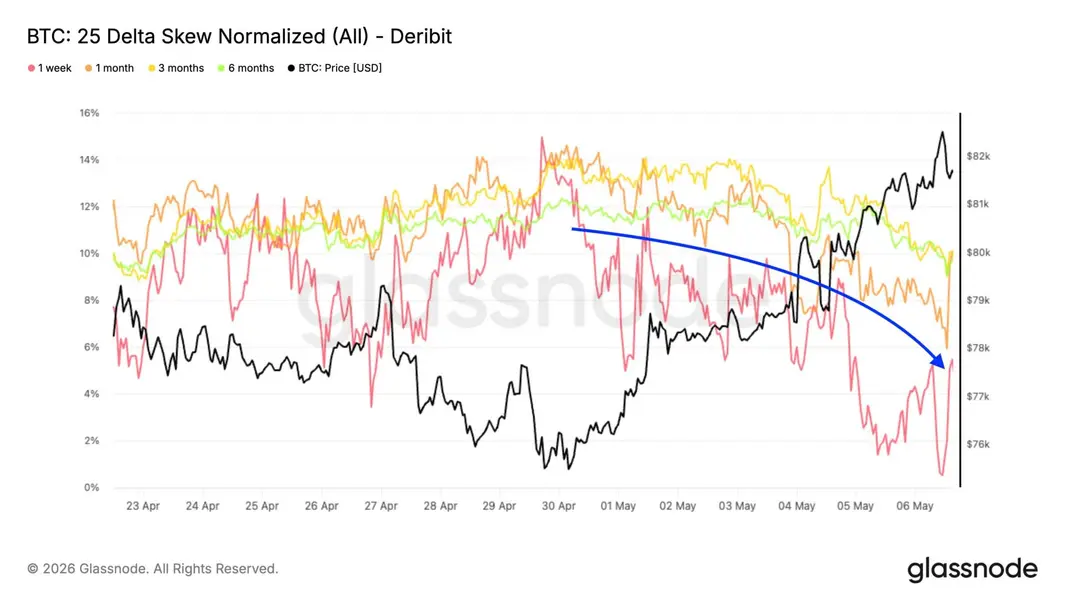

В то время как спотовые рынки переваривают давление продаж, рынок опционов демонстрировал явно более оптимистичную картину. Волатильность, которая была сжата до самых низких уровней с октября 2025 года, резко переоценивается в сторону повышения.

Согласно данным Glassnode, этот всплеск волатильности полностью обусловлен передним краем кривой. Однонедельная подразумеваемая волатильность значительно выросла с недавних минимумов, что указывает на возобновление аппетита к краткосрочной опциональности.

В то же время 25-дельта перекос (25-delta skew), метрика, измеряющая разницу в стоимости между бычьими колл-опционами и медвежьими пут-опционами, агрессивно нормализуется. После кратковременного скачка премии для пут-опционов на 5% передний перекос сжимается обратно к нейтральному значению.

Более широкий индекс перекоса, который оценивает всю кривую опционов, рисует еще более ясную картину: хеджирование от падения активно сворачивается, а спрос на рост неуклонно растет.

Рынок, по сути, сигнализирует о том, что, хотя трейдеры и сохраняют некоторую базовую защиту, они рассматривали кратковременное падение ниже $80 000 как временное отклонение, а не как структурный сбой.

Дополнительное усложнение ценового движения создает массивное скопление короткой гаммы, расположенное около страйка $82 000. С общей суммой почти в 2 миллиарда долларов эта концентрация вынуждает дилеров опционов динамически хеджировать свои портфели.

На практике это означает, что дилеры вынуждены покупать на росте рынка и продавать на его падении — механический рефлекс, который естественным образом усиливает ценовые колебания в этом конкретном торговом диапазоне.

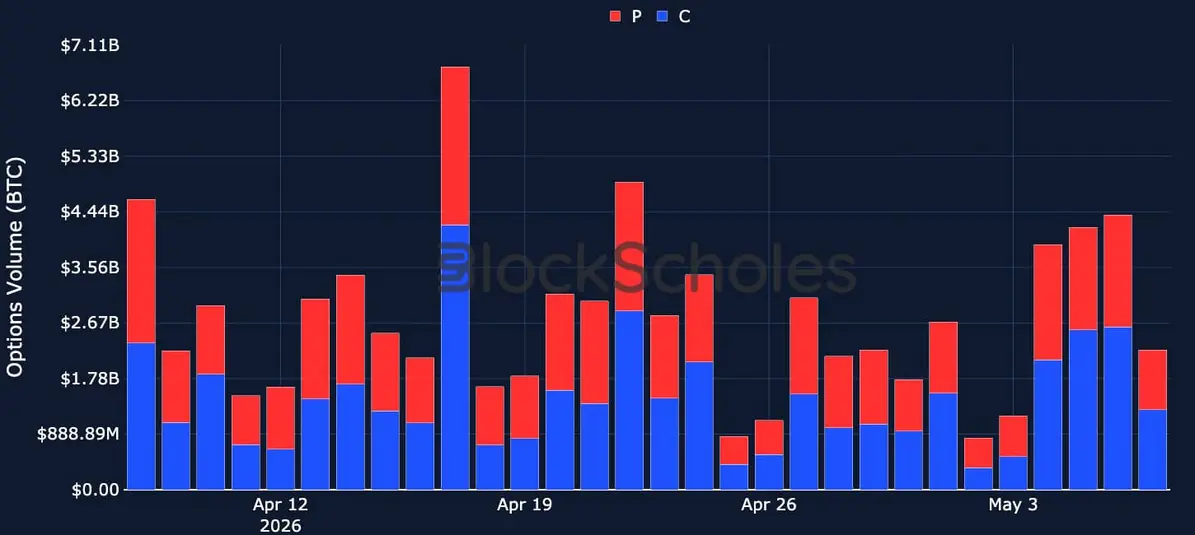

Торговые объемы подтверждают тезис о возобновлении активности. Данные Blockscholes показывают, что ежедневные объемы по деривативам, которые колебались в пределах от 800 миллионов до 1,2 миллиарда долларов, взорвались до более чем 4 миллиардов долларов во время движения к $83 000.

Несмотря на последующее падение цены, внутренний индекс аппетита к риску Blockscholes остается исключительно высоким, показывая значение +1,1720.

Путь к $88 000

Учитывая вышеизложенное, главный вопрос рынка заключается в том, знаменует ли вся эта последовательность начало устойчивого макроэкономического бычьего забега или это лишь последний, эйфорический вздох затянувшегося медвежьего ралли.

Ответ, вероятно, кроется в поведении кластеров ценовой базы.

Данные CryptoQuant показывают, что возраст неиспользованных выходных транзакций (UTXO) представляет собой карту того, где различные когорты покупателей приобрели свои монеты.

В настоящее время формируется ярко выраженная бычья дивергенция. Ценовая база для когорты держателей от одной до четырех недель выросла с $67 000 до $76 000, недавно превысив показатель когорты от одного до трех месяцев на уровне $68 000.

С технической точки зрения, это структурный золотой крест для внутрисетевого настроения. Краткосрочные держатели являются бесспорным двигателем рыночного импульса.

Когда их совокупная позиция уходит в минус, они создают неуклонное давление продаж. Однако, когда их позиции выстраиваются в прибыль снизу вверх, они формируют основу устойчивого восходящего тренда.

Это основополагающее выравнивание в настоящее время закрепляется, подготавливая почву для следующего крупного психологического и технического поля битвы: $88 000. Этот уровень представляет собой ценовую базу когорты держателей от трех до шести месяцев и является конечным барьером сопротивления.

Если спрос на деривативы продолжит поглощать спотовую фиксацию прибыли и Биткоину удастся успешно вернуть и удержать отметку в $88 000, это одновременно выведет в прибыль каждую краткосрочную когорту.

Исторически этот конкретный триггер был неоспоримым катализатором для истинного разворота тренда, превращая осторожный оптимизм в повсеместную розничную эйфорию.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Oluwapelumi Adejumo