Европейский Союз спешит уложиться в установленный им самим срок для выполнения своей части существующего торгово-промышленного соглашения между США и ЕС; следующий официальный раунд трехсторонних переговоров запланирован на 19 мая в Страсбурге.

Президент Дональд Трамп 2 мая пригрозил поднять пошлины на европейские легковые и грузовые автомобили с 15% до 25%, что, по оценкам Кильского института мировой экономики, может стоить Германии почти 15 миллиардов евро в краткосрочном производстве.

Биткоин подвержен влиянию этой торговой борьбы через инфляцию в США, политику Федеральной резервной системы и аппетит к риску по различным классам активов.

Европейский парламент одобрил имплементационное законодательство 26 марта с условием «солнечного восхода», привязывающим снижение тарифов ЕС к соблюдению требований США, «солнечного заката», прекращающего уступки 31 марта 2028 года, и механизмом приостановки в случае нарушения Вашингтоном сделки или резкого роста импорта из США.

Некоторые правительства стран ЕС сопротивлялись этим условиям, считая их слишком ограничительными, и предпочитали более быстрое внедрение с меньшим количеством гарантий. Главный переговорщик Европарламента по вопросам торговли Бернд Ланге заявил 7 мая, что «еще предстоит пройти долгий путь».

Сделка предусматривает отмену пошлин на американские промышленные товары и открытие преференциального доступа для некоторых американских сельскохозяйственных и морепродуктов, в то время как ЕС получит ограниченные тарифы в 15% на соответствующие товары — ставку, которую Трамп теперь угрожает заменить 25% на автомобили.

| Дата | Событие | Почему это важно для рынков |

|---|---|---|

| 26 марта | Европарламент одобряет имплементационное законодательство с гарантиями «солнечного восхода», «солнечного заката» и приостановки | Показывает, что сделка движется, но с политическими условиями |

| 2 мая | Трамп угрожает поднять пошлины на автомобили ЕС с 15% до 25% | Превращает торговую историю в реальную угрозу инфляции и ухода от риска |

| 7 мая | Бернд Ланге заявляет, что «еще предстоит пройти долгий путь» | Сигнализирует о прогрессе в сделке, но не о ее завершении |

| 19 мая | Следующий раунд трехсторонних переговоров в Страсбурге | Основной срок переговоров для краткосрочных рыночных ожиданий |

| 28 мая | Следующая публикация данных по PCE инфляции в США | Ключевая проверка того, отразились ли опасения по поводу тарифов на ожиданиях ФРС |

Макроэкономический мост к Биткоину

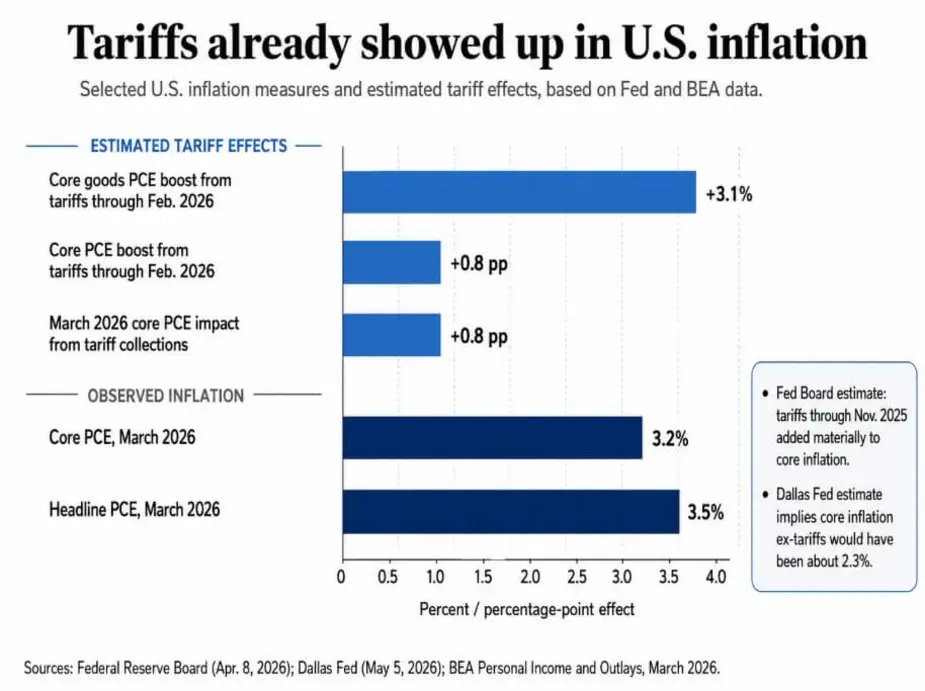

В записке Совета Федеральной резервной системы от 8 апреля оценивалось, что тарифы, введенные до ноября 2025 года, повысили цены на основные потребительские товары PCE на 3,1% к февралю 2026 года и подняли общие базовые цены PCE на 0,8%.

Исследование ФРБ Далласа, опубликованное 5 мая, подтвердило эту цифру, используя другую методологию, и оценило, что сборы от тарифов подняли 12-месячную базовую инфляцию PCE в марте 2026 года примерно на 0,8%. Результаты подразумевали, что базовая инфляция, исключая влияние тарифов, составила бы около 2,3%. Базовая инфляция PCE за март 2026 года составила 3,5% в годовом исчислении.

Эти цифры показывают, что волна тарифов 2025 года внесла ощутимый вклад в базовую инфляцию, даже несмотря на то, что ФРС 29 апреля сохранила ставки на уровне 3,5%-3,75% и охарактеризовала инфляцию как все еще повышенную.

Исследование ФРБ Сан-Франциско показало, что повышение тарифов на 10% может первоначально сжать спрос настолько, чтобы снизить общую инфляцию, прежде чем инфляция товаров достигнет пика примерно на 1,2 процентных пункта выше во второй год, а инфляция услуг последует примерно на 0,6 процентных пункта выше в третий год.

Этот нелинейный путь создает неоднозначный макроэкономический сигнал, который может заставить ФРС дольше сохранять ставки, чем ожидают рынки, устраняя риск смягчения, который необходим активам.

Для Биткоина ФРС, которая дольше сохраняет ставки, означает более жесткую ликвидность доллара и меньше пространства для спекулятивного аппетита к риску, который исторически поддерживал ралли BTC.

Исследование МВФ показало, что единый общий «криптофактор» объясняет 80% вариации цен на криптовалюты, и что волатильность Биткоина и Эфириума стала в 4–8 раз более коррелированной с основными фондовыми индексами США по сравнению с допандемийным периодом, что напрямую связано с вхождением институционального капитала.

Кильский институт оценивает долгосрочные потери Германии в производстве около 30 миллиардов евро от угрозы повышения тарифов в тот момент, когда прогнозисты ожидают, что в этом году Германия вырастет всего на 0,8%.

Опасения по поводу замедления роста в Европе на фоне инфляционной тревоги в США создают смешанный кросс-рыночный фон, который может спровоцировать более широкую волну снижения риска, затрагивающую Биткоин, поскольку он торгуется с повышенной корреляцией с акциями.

Что ожидать

Если Европарламент и страны-члены разрешат спор о гарантиях, а Вашингтон отступит от угрозы 25% по автомобилям, то фактор тарифов исчезнет как краткосрочная макроэкономическая переменная.

| Сценарий | Макроэффект | Последствия для ФРС | Вероятная реакция BTC |

|---|---|---|---|

| Сделка продвигается, угроза 25% исчезает | Меньше инфляционных опасений, меньше торгового стресса | Больше пространства для рынков, чтобы заложить в цену будущее смягчение | Умеренное облегчение в сторону риска |

| Переговоры затягиваются, нет четкого решения | Продолжающаяся неопределенность | ФРС сохраняет осторожность, заголовки имеют большее значение | BTC становится более чувствительным к заголовкам |

| Угроза 25% тарифа становится реальной или вступает в силу | Рост опасений по поводу инфляции + более слабое экономическое состояние ЕС | Меньше шансов на снижение ставок, более жесткий макроэкономический фон | Давление на BTC в сторону снижения риска |

Инфляционная тревога ослабевает по маргинальной составляющей, и Биткоин может принять участие в более широкой реакции «риск-включен», если фондовые рынки и ожидания снижения ставок стабилизируются.

Приток ETF, регуляторные новости и внутренняя структура рынка сохраняют больший прямой вес на среднесрочном ценовом направлении Биткоина, но устранение макроэкономического препятствия в месяц, когда следующая публикация PCE запланирована на 28 мая, создает более чистую картину для рисковых активов в целом.

Если тарифы вырастут до 25% или рынки будут оценивать этот исход как вероятный, последовательность будет менее благоприятной. Инфляция товаров получит новый восходящий импульс в условиях, когда базовая PCE уже составляет 3,2%, а у ФРС нет оснований для снижения ставок.

Более слабое экономическое состояние Германии добавляет измерение глобального замедления к инфляционным опасениям. Биткоин, торгующийся с повышенной корреляцией с акциями, задокументированной МВФ, воспримет отток риска из-за опасений замедления роста и снижения вероятности смягчения политики ФРС из-за более устойчивой инфляции.

Актив может удержаться или восстановиться, но макроэкономический ветер повернется против него, а данные PCE от 28 мая станут референдумом о том, насколько угроза тарифов уже отразилась на ценах.

Криптоспецифические катализаторы, такие как приток ETF, структура спотового рынка и регуляторные новости, оказывают более прямое влияние на среднесрочное ценовое движение Биткоина.

Если эскалация тарифов вновь разжигает инфляционную тревогу как раз в тот момент, когда рынки ожидали возобновления дезинфляции, май может стать еще одним месяцем, когда календарь ФРС будет иметь приоритет над внутренней динамикой криптовалют.

Переговоры 19 мая и публикация PCE 28 мая — это две даты, которые могут либо подтвердить, либо закрыть это окно риска.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos