Биткоин демонстрирует самый перепроданный сигнал за всю историю на фоне продолжающихся ценовых трудностей в нынешней макроэкономической среде и устойчивого оттока средств из биржевых фондов (ETF).

По данным CryptoSlate, за последние 24 часа цена BTC опускалась примерно до $62 700, а недельный индекс относительной силы (RSI) составил около 25,7. На момент публикации BTC вырос выше $66 000.

Алекс Торн, глава отдела исследований Galaxy Digital, отметил, что этот недельный RSI «ниже, чем когда-либо, за исключением самых мрачных периодов медвежьего рынка».

Торн также указал, что более низкие значения с 2016 года наблюдались только в ноябре и декабре 2018 года, когда цена BTC упала с $6 000 до $3 000, и в июне и июле 2022 года, когда обрушились крипто-кредитные фирмы Genesis и Three Arrows Capital.

В результате рыночные наблюдатели охарактеризовали текущую ситуацию как «полную капитуляцию», утверждая, что аналогичные экстремальные значения RSI исторически сменялись долгим и хаотичным восстановлением, а не немедленным разворотом.

Сигналы капитуляции появляются, но Биткоин все еще может находиться в фазе построения базы

Импульс достиг крайности, но ценообразование Биткоина по-прежнему, по-видимому, обусловлено принудительными продажами, снижением риска в фондах и передачей запасов от слабых держателей более крупным покупателям.

Это различие имеет значение, поскольку перепроданность не означает автоматического формирования дна. Она часто возникает, когда продажи становятся механическими, а не эмоциональными.

В такой ситуации ликвидации, снижение рисков и снижение ликвидности могут удерживать рынок в режиме слабого импульса даже после того, как первоначальная фаза паники начнет утихать.

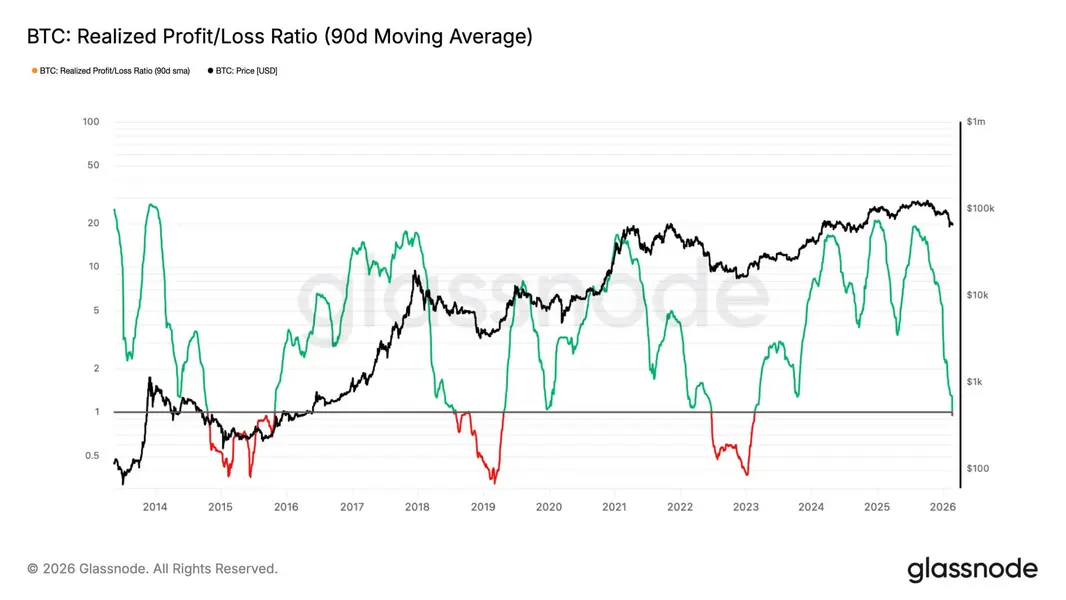

Данные Glassnode подтверждают эту трактовку. Коэффициент реализованной прибыли и убытков Биткоина за 90 дней упал ниже 1 — порога, который фирма описывает как режим «избыточной реализации убытков».

На практике реализованные убытки доминируют на рынке, что указывает на то, что продавцы остаются маржинальными ценообразующими факторами.

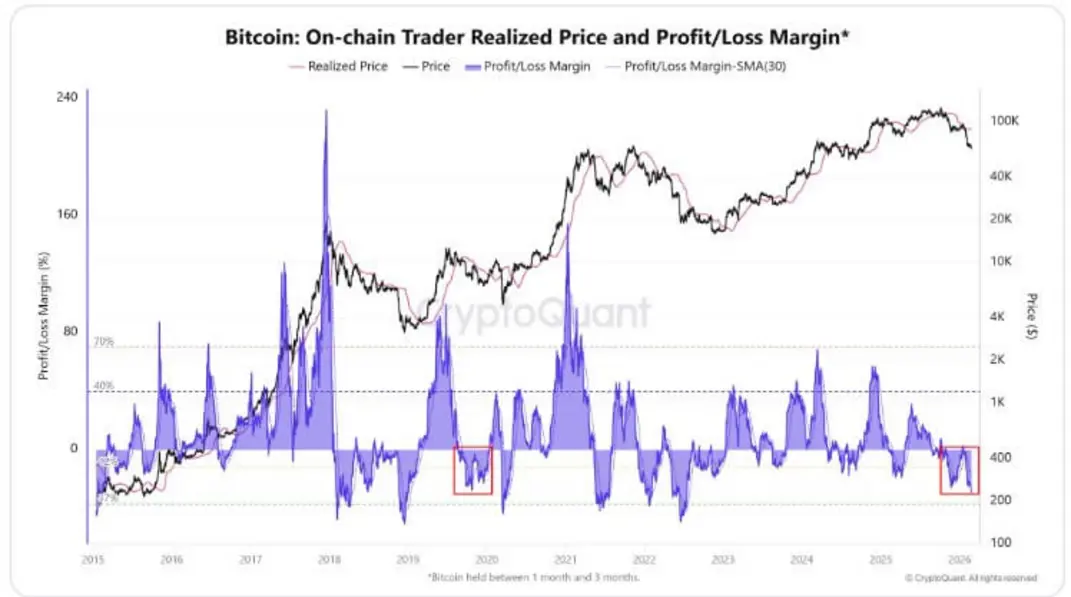

CryptoQuant описывает тот же период как самую глубокую фазу боли текущего спада.

Фирма сообщает, что инвесторы в сети фиксируют самые большие реализованные убытки за всю историю, в то время как активные трейдеры несут самые большие убытки в этом цикле. По ее мнению, это напряжение уже изменило состав участников рынка.

Ее интерпретация заключается в том, что розничные держатели в значительной степени капитулировали, в то время как киты продолжают накапливать активы с большей интенсивностью.

Эта модель, когда более слабые руки уходят, а более крупные держатели поглощают предложение, часто наблюдается на поздних стадиях коррекций, когда рынок начинает строить базу.

CryptoQuant также рассматривает это движение как коррекцию, а не полномасштабный медвежий рынок, сравнивая масштаб реализованных убытков с ноябрем 2019 года, после которого Биткоин вырос.

К этому сравнению следует относиться как к аналогии, а не как к прогнозу, но оно подкрепляет идею о том, что глубокие реализованные убытки могут совпадать с долгосрочными возможностями.

Именно здесь многие заголовки, основанные на RSI, упускают нюансы. Рекордно низкий RSI может сигнализировать о том, что капитуляция продолжается, а капитуляция часто является необходимым условием для формирования дна.

Однако сама по себе она не подтверждает, что рынок закончил поиск устойчивого спроса.

Это объясняет, почему экстремальные показания RSI часто сменяются волатильной торговлей в боковом диапазоне, а не V-образным восстановлением. Если рынок все еще перерабатывает большие реализованные убытки, покупатели склонны требовать скидок, в то время как застрявшие держатели могут продавать на росте, чтобы снизить подверженность риску.

В этой трактовке экстремальные значения RSI часто лучше понимать как смену фазы — от капитуляции к построению базы, — а не как точную поворотную точку.

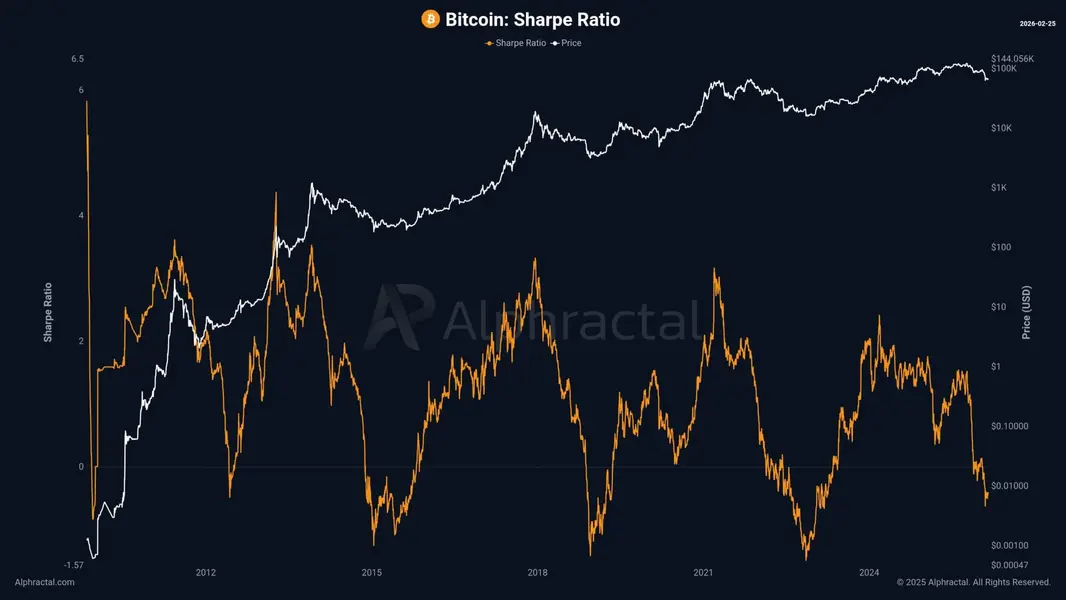

Анализ коэффициента Шарпа от Alphractal указывает в том же направлении, но с другой точки зрения. В то время как CryptoQuant фокусируется на реализации ончейн-убытков и поведении держателей, Alphractal рассматривает доходность с поправкой на риск в рамках более широкого цикла. Их данные свидетельствуют о том, что Биткоин находится на продвинутой стадии процесса восстановления, при этом профиль риска и доходности более сжат, чем год назад.

Фирма утверждает, что выделение средств на BTC на текущих уровнях предполагает более низкую ожидаемую доходность в ближайшие месяцы, но и относительно меньший риск, чем в начале спада.

Исторически сложилось так, что еще более низкие значения коэффициента Шарпа совпадали с основными фазами формирования дна, когда профиль риска и доходности рынка становится максимально сжатым, а долгосрочная асимметрия начинает улучшаться.

Суть аргумента Alphractal в том, что Биткоин может приближаться к этой зоне, но, возможно, еще не достиг ее.

В совокупности эти сигналы описывают рынок, испытывающий сильное стрессовое давление импульса, при этом реализованные убытки все еще поглощаются, а доходность с поправкой на риск все больше сжимается.

Это соответствует фазе восстановления на поздней стадии. Это конструктивная ситуация для формирования базы, но не является окончательным доказательством того, что восстановление завершено.

Отсутствие институционального спроса, отток миллиардов из ETF и низкая ликвидность

Что отличает этот откат от предыдущих, так это то, что один из самых заметных каналов спроса на Биткоин начал ослабевать.

Данные SoSo Value показывают, что спотовые Биткоин-ETF в США с начала года зафиксировали чистый отток средств в размере более 4,5 миллиардов долларов из 12 фондов, продлив пятинедельную серию погашений.

В предыдущие периоды спада комплекс ETF часто выступал в роли стабильного маржинального покупателя. Однако в этом году этот поток изменился на противоположный: по мере ослабления цен капитал покидает «обертку».

Эффект стал более выраженным, поскольку глубина рынка меньше, чем во время предыдущих распродаж.

Coin Metrics сообщила, что средняя глубина книги заявок спотового Биткоина, измеряемая в пределах плюс или минус 2% от средней цены, упала примерно с 40–50 миллионов долларов между августом и октябрем 2025 года, затем сократилась до 15–25 миллионов долларов, а затем еще больше истончилась в феврале.

На более мелкой книге заявок давление продаж имеет тенденцию более агрессивно двигать цену, создавая воздушные карманы и более резкие провалы вниз даже при отсутствии нового катализатора.

Coin Metrics также указала на замедление роста стейблкоинов. Совокупное предложение USDT и USDC колеблется около 260 миллиардов долларов, что указывает на отсутствие сильной волны новой ликвидности на рынке в то время, когда Биткоин пытается закрепить дно.

Эта модель предполагает стагнацию новых притоков, а не широкомасштабный выход из криптоактивов, но это различие дает ограниченную краткосрочную поддержку, когда другие источники спроса уже ослабевают.

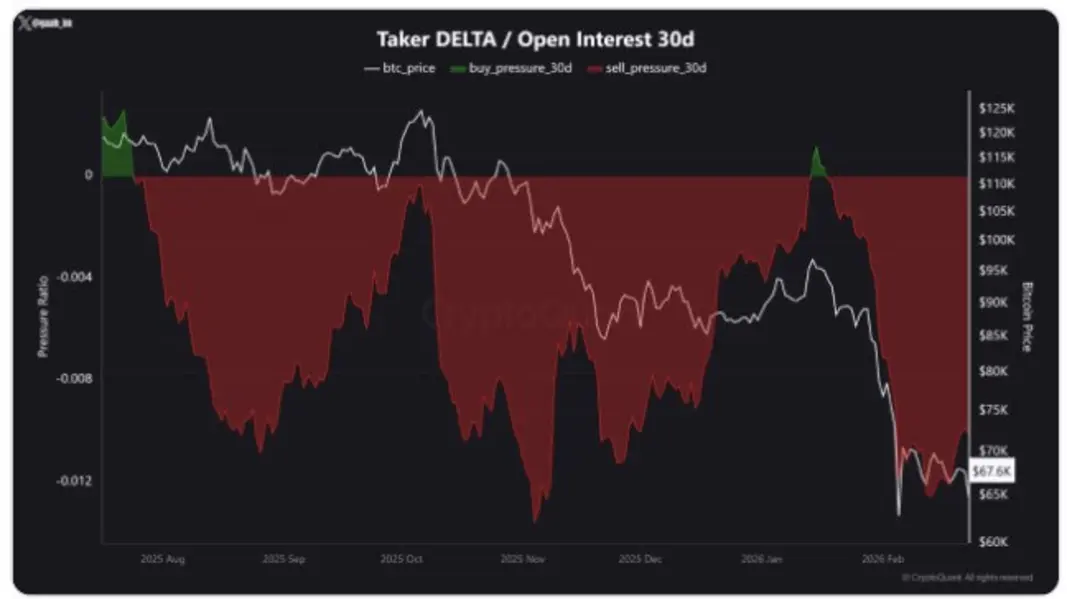

Данные по деривативам от CryptoQuant дополняют оборонительную картину.

Фирма сообщила, что медведи сохраняют контроль над фьючерсами на Биткоин, при этом ставки финансирования находятся в отрицательной зоне около текущей нижней границы примерно в $62 000–$68 000. Это заметное изменение по сравнению с предыдущим дном около $80 000, когда ставки финансирования оставались положительными на протяжении большей части периода.

CryptoQuant также сообщила, что продажи доминируют с июля 2025 года, при этом лимитные ордера на покупку в основном выступают в роли пассивных поглотителей, а не активных драйверов цены. Фирма добавила, что текущее давление продаж является самым сильным за три месяца.

Ничто из этого не исключает отскока. Отрицательные ставки финансирования могут создать условия для короткого сжатия, если медвежьи позиции станут перенасыщенными, а спотовые продажи начнут ослабевать.

Но на данный момент структура все еще указывает на рынок, торгующийся в режиме обороны, а не на рынок, демонстрирующий явные признаки возобновления аппетита к риску.

Рынки опционов отразили ту же осторожность. CryptoSlate ранее сообщал, что спрос на защиту от падения оставался высоким даже после того, как Биткоин восстановился выше $70 000 6 февраля, при этом трейдеры концентрировались на страйках пут-опционов в диапазоне $60 000–$50 000 до истечения срока 27 февраля.

Когда спрос на пут-опционы остается устойчивым после отскока, это обычно сигнализирует о том, что трейдеры все еще оценивают значительные шансы на дальнейшее падение, даже если покупатели на спаде активны на спотовом рынке.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Oluwapelumi Adejumo