Диапазон распределения Биткоина в 1–2% от BlackRock выглядит как бычий сигнал в пользу принятия этого актива консультантами, но он также служит границей. Как только Биткоин включается в модельный портфель, его потенциал роста ограничивается полосами ребалансировки, налоговым размещением и иногда кредитом, который позволяет сохранить позицию.

BlackRock Investment Institute определяет 1–2% как разумный диапазон для мультиактивов при условии, что инвестор верит в продолжающееся принятие и готов выдержать резкие падения.

Фирма определяет размер позиции, исходя из ее вклада в общий риск портфеля, а этот риск быстро возрастает в стандартной комбинации 60/40. Вложение 1% в Биткоин добавляет примерно 2% к общему риску портфеля, вложение 2% — примерно 5%, а вложение 4% — примерно 14%.

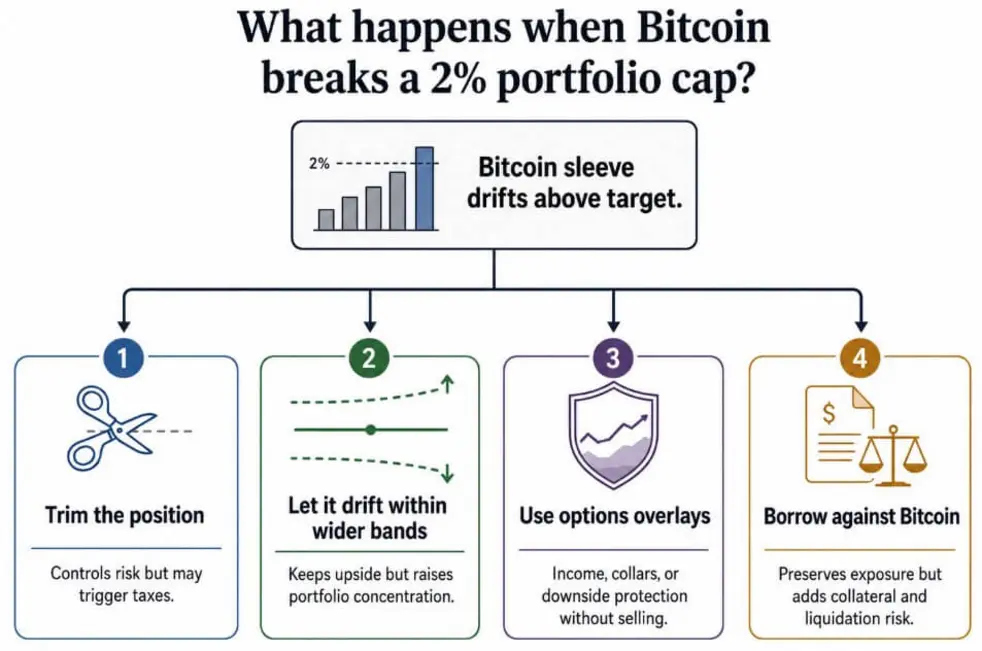

Эта математика риска превращает верхнюю границу в точку принятия активного решения. Если Биткоин опережает по доходности акции и облигации в рамках модели, консультант может сократить долю, позволить ей дрейфовать, хеджировать ее или перенаправить экспозицию в другое место.

Чтобы позиция в 2% по Биткоину выросла до 3% при плоском состоянии остальной части портфеля, требуется рост примерно на 51,5%. Для дрейфа до 4% требуется рост примерно на 104%, и в этой точке сброс позиции до 2% будет означать продажу почти половины этой части.

| Распределение BTC / точка дрейфа | Влияние на портфель | Что это заставляет решать консультантов |

|---|---|---|

| Вложение 1% в BTC | ~2% общего риска портфеля | Достаточно мало, чтобы вписаться в традиционный бюджет риска |

| Вложение 2% в BTC | ~5% общего риска портфеля | Верхний диапазон BlackRock; становится ключевым потолком управления |

| Вложение 4% в BTC | ~14% общего риска портфеля | Биткоин начинает доминировать во вкладе в риск |

| Позиция 2% после ралли BTC ~51,5% | Дрейфует до ~3% | Консультант должен решить, сокращать ли долю, хеджировать или позволить расти |

| Позиция 2% после ралли BTC ~104% | Дрейфует до ~4% | Сброс до 2% означает продажу около половины позиции в BTC |

IBIT от BlackRock только за 2 июля получил чистые притоки почти на 60 миллиардов долларов — это такой размер, при котором решения по управлению портфелем начинают иметь значение для более широкого рынка.

Citi 1 июля снизил свой 12-месячный прогноз цены Биткоина до 82 000 долларов с 112 000 долларов и снизил прогноз притока до нуля с 10 миллиардов долларов.

Фирма указала на отрицательные чистые потоки в Биткоин ETF с начала года, а данные Farside Investors показали, что спотовые Биткоин ETF, торгуемые в США, потеряли более 2,7 миллиарда долларов за 10 торговых дней с конца июня по 1 июля.

Почему продажа вредит

Для давнего держателя Биткоина продажа, чтобы остаться ниже лимита, может ощущаться как отказ от правильного актива.

Маурисио Ди Бартоломео, соучредитель и директор по стратегии фирмы по кредитованию под Биткоин Ledn, видит широкий круг заемщиков.

К ним относятся государственные и частные компании, работающие на биткоин-стандарте, а также домохозяйства в Латинской Америке, использующие циркулярную экономику. Пары также берут кредиты под залог Биткоина для покупки первого дома.

Он сообщил CryptoSlate, что «заемщики бывают всех форм и размеров», и их объединяет предпочтение финансирования перед продажей, сохраняя актив, который они считают своим самым сильным вложением.

Налоги играют роль в этом решении, но Ди Бартоломео утверждает, что математика работает и сама по себе, без учета налогов. Он приводит в пример заемщика, который взял кредит под залог Биткоина в январе 2020 года и ответственно им управлял.

Даже с учетом процентов и комиссий этот человек сегодня находился бы в лучшем финансовом положении, чем тот, кто продал Биткоин напрямую в том же месяце.

Ди Бартоломео подсчитал, что заемщики, использующие Биткоин в качестве залога, должны откладывать не менее 100% стоимости этого залога для покрытия рыночной волатильности. Как только кто-то берет кредит более чем на половину биткоин-портфеля, подушка безопасности, защищающая его от резкого падения, становится тонкой.

Аргументы против принудительных продаж

Келли Йе, соучредитель и директор по инвестициям CoinBridge, возразила против предположения, что модельные портфели уже определяют потоки в Биткоин ETF.

Она сослалась на данные Morgan Stanley, отметив, что примерно 80% активности Биткоин ETF на платформе фирмы остается самоуправляемой, и около 20% направляется через консультантов.

Крупные брокерские дома обычно требуют шести-двенадцати месяцев истории торгов, операционной комплексной проверки и нормативного обзора. Она отметила, что только после этого новый ETF получает место в централизованной модели.

Этот временной лаг оставляет большую часть текущей экспозиции Биткоина в руках индивидуальных инвесторов, принимающих собственные решения.

Даже после того, как консультанты примут Биткоин, Йе ожидает, что для выполнения большей части работы будет использоваться более широкий набор инструментов, а продажа останется крайней мерой. Полосы ребалансировки могут быть установлены шире для волатильного актива, чем для облигаций или акций крупных компаний.

Консультанты могут проводить ребалансировку за счет новых клиентских взносов, сокращать только часть позиции или размещать часть Биткоина на счетах IRA или Roth. Продажа внутри одного из таких счетов позволяет избежать немедленного налогового счета.

Многие текущие держатели ETF все еще находятся около своей цены входа, отмечает Йе. Glassnode оценивает среднюю цену покупки для держателя ETF около 83 000 долларов, что значительно выше цены Биткоина во второй половине второго квартала.

Это означает, что большая доля держателей показала бы убыток, если бы они продали сегодня.

Рынок опционов подтверждает ее слова, поскольку объем опционов по IBIT теперь сопоставим с рынками опционов на сам Биткоин.

OCC сообщила о торговле 689,5 миллионами контрактов по опционам ETF в июне, что на 69,7% больше, чем годом ранее. Данные Kaiko и MerQube, на которые ссылается ETF Express, показывают, что открытый интерес по опционам IBIT достиг пика в 53,3 миллиарда долларов за первый год.

Goldman Sachs подала заявку на Биткоин ETF, созданный для сочетания экспозиции Биткоина с доходом от торговли опционами, присоединяясь к набору инструментов, созданных почти полностью после запуска ETF в 2024 году.

Позволить победителю расти

Если набор инструментов выполняет свою работу, ралли Биткоина продолжает накапливаться на балансах консультантов, а продажи остаются нечастыми. Более широкие допустимые диапазоны поглощают ранний дрейф, а новые клиентские денежные потоки сами по себе подталкивают портфели обратно к целевому показателю.

Со временем пенсионные счета начинают хранить большую долю биткоин-позиции, что снижает налоговые обязательства при каждой ребалансировке.

Наложение опционов покрывает остальное, позволяя консультантам получать доход или покупать защиту, сохраняя при этом базовую позицию нетронутой. В этом варианте Уолл-стрит финансолизирует Биткоин, и позиция продолжает расти.

Сокращение по расписанию

Альтернативный путь лежит через более жесткую механику. Если крупные платформы встраивают Биткоин в модели, используя те же узкие диапазоны, которые они применяют к акциям и облигациям, ралли быстро спровоцирует сокращение доли.

Bitwise сообщает, что активы, отслеживающие сторонние модельные портфели, выросли с 400 миллиардов долларов в 2023 году до более чем 645 миллиардов долларов в 2025 году, что на 62% больше.

По мере роста инфраструктуры модельных портфелей позиция в 2% по Биткоину становится постоянным источником предложения всякий раз, когда Биткоин сильно растет, а выигрышная позиция превращается в запланированную продажу.

Если кредитование под залог Биткоина будет расти теми же темпами, но с меньшей дисциплиной, резкое падение может добавить принудительные ликвидации сверх сокращений.

| Сценарий | Что происходит | Последствия для рынка |

|---|---|---|

| Управляемый дрейф | Консультанты позволяют Биткоину превышать 2% в рамках более широких допустимых диапазонов | Ограниченные принудительные продажи; Биткоин накапливается внутри портфелей |

| Налогово-осведомленное принятие | Больше экспозиции Биткоин ETF переходит на счета IRA, Roth и пенсионные планы | Ребалансировка становится менее чувствительной к налогам |

| Управление на основе опционов | Консультанты используют покрытые коллы, воротники или пут-опционы на понижение вместо продажи спотовой экспозиции | Волатильность управляется без полного сокращения экспозиции BTC |

| Механическое сокращение | Модельные портфели применяют узкие диапазоны и продают, как только BTC превышает целевой показатель | Рост Биткоина создает регулярное предложение от консультантов |

| Стресс залога | Заемщики чрезмерно используют кредиты под залог Биткоина, и BTC резко падает | Ликвидации усиливают падение, а не предотвращают продажи |

Биткоин — это актив, который когда-то определялся убеждением «держать вечно», а теперь становится управляемой частью портфеля с правилами ребалансировки, налогового размещения и моментом, когда кредит заменяет продажу.

Управление — это открытая борьба, которая проходит через полосы ребалансировки, налоговое размещение и, для некоторых держателей, кредит, который сохраняет Биткоин на месте.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos