Биткоин вступает в период, когда макроэкономическая последовательность событий имеет большее значение, чем нарратив.

Фондовые рынки торгуются вблизи рекордных оценок, реальные доходности остаются высокими, а кредитные рынки расширяются в сторону все более непрозрачных уголков финансовой системы. Ни одно из этих условий не гарантирует неминуемого краха. Но вместе они создают фон для того, что может стать окном высокой волатильности для рисковых активов.

Для Биткоина ключевой вопрос заключается в том, возникнет ли стресс в финансовой инфраструктуре на фоне завышенных оценок активов и насколько быстро политики примут меры для его сдерживания.

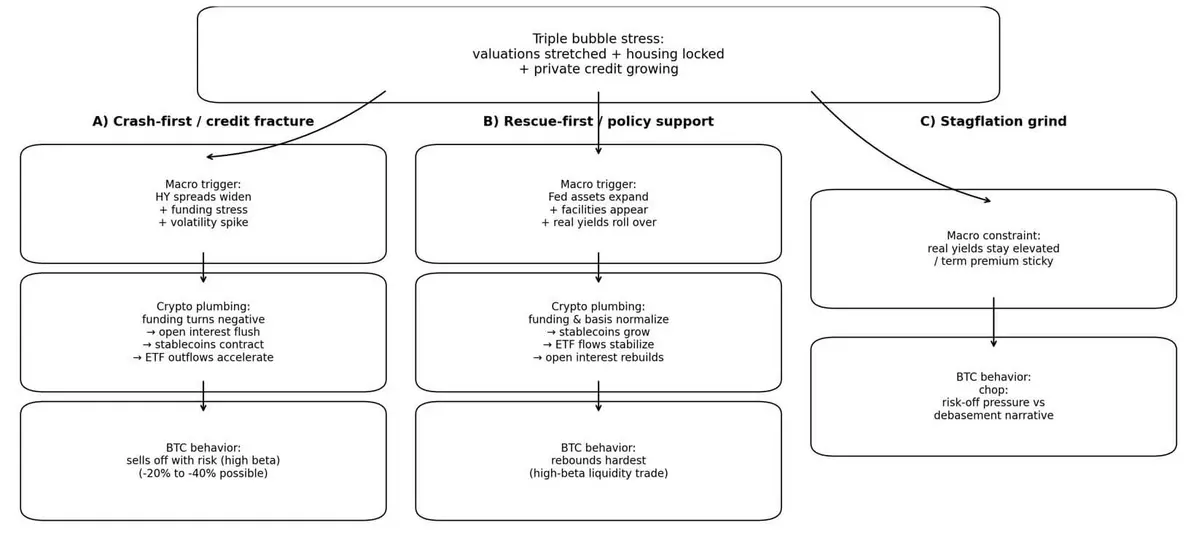

Стратег по макроэкономике Майкл Пэнто описывает текущую ситуацию как «тройной пузырь»: акции оценены на исторических максимумах, жилье ограничено ипотечными ставками около 6%, а частный кредит стремится к 2 триллионам долларов активов под управлением. Это определение провокационно, но сама структура полезна, поскольку она подчеркивает последовательность.

Если первым даст сбой кредит, ликвидность испарится, и Биткоин, вероятно, упадет вместе со всем остальным. Если поддержка со стороны политиков появится до того, как распространится сбой, Биткоин может вместо этого вести себя как высокобета-сделка с ликвидностью, восстанавливаясь быстрее, чем традиционные рисковые активы.

Система редко рушится из-за того, что оценки выглядят завышенными. Она рушится, когда кредиты и облигации вынуждают к продаже, а круглосуточная ликвидность Биткоина означает, что он реагирует на панику и спасение сильнее, чем почти любой другой актив.

Последние данные показывают накопление сигналов стресса без того, чтобы это пока привело к сбою.

Спрэд с поправкой на опционы по казначейским облигациям США ICE BofA High Yield зафиксировал 2,95% 23 февраля, что все еще узко по сравнению с кризисными режимами.

Баланс Федеральной резервной системы составил 6,613 трлн долларов США на 18 февраля, увеличившись примерно на 28,8 млрд долларов за четыре недели — скромное расширение, которое не сигнализирует о чрезвычайной ликвидности.

Реальные доходности, измеряемые доходностью 10-летних TIPS, колебались около 1,80% 20 февраля, что достаточно высоко, чтобы оказывать давление на не приносящие дохода активы. Капитализация рынка стейблкоинов составляла примерно 308,8 млрд долларов, а 30-дневное изменение составило -0,18%, то есть практически без изменений.

Спотовые Биткоин-ETF зафиксировали отток в размере около 2,6 млрд долларов с начала 2026 года, при этом около 4,3 млрд долларов выведено за пять недель.

Биткоин падает первым, вопросы потом

Дефляционная ликвидация начинается на кредитных рынках, а не на фондовых индексах.

Спрэды по высокодоходным облигациям резко расширяются, рынки фондирования демонстрируют стресс, волатильность взлетает, и только наличные становятся единственной желаемой позицией.

Поведение Биткоина в эти периоды предсказуемо: ставки по бессрочным свопам становятся отрицательными, открытый интерес падает по мере закрытия маржинальных позиций, предложение стейблкоинов сокращается по мере выхода ликвидности из системы, а оттоки из ETF ускоряются.

Март 2020 года служит четким историческим ориентиром. Биткоин рухнул почти на 40% 12 марта во время глобального шока ликвидности, упав вместе с акциями, кредитами и сырьевыми товарами, поскольку участники бросились за долларовой ликвидностью.

Ликвидация, вызванная кредитами, может легко привести к падению Биткоина на 20–40% в течение нескольких дней.

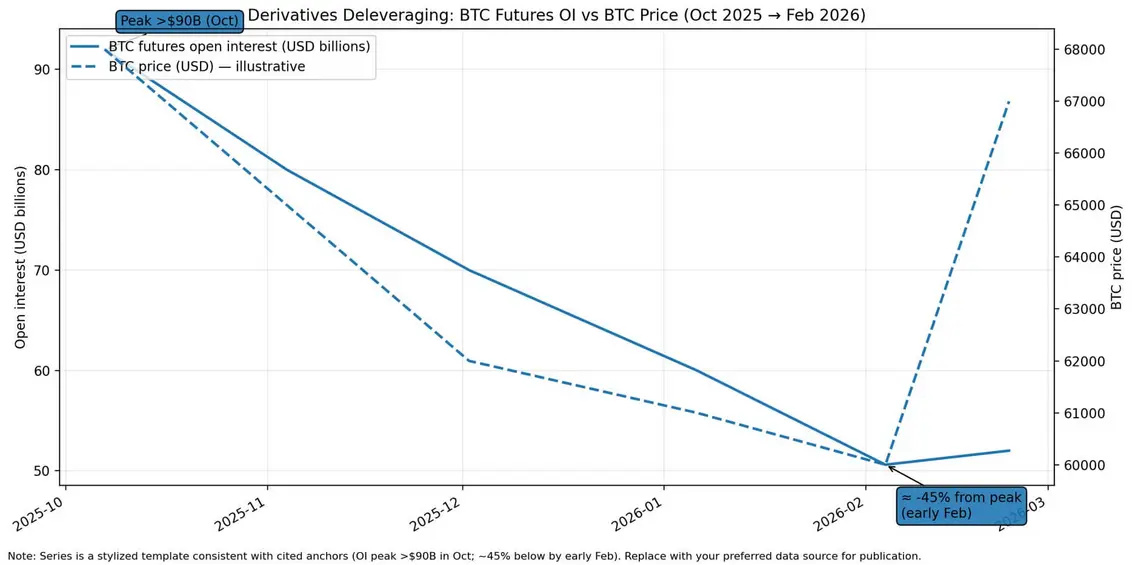

VanEck отмечала в начале февраля 2026 года, что открытый интерес к фьючерсам на Биткоин превысил 90 млрд долларов в октябре, и с тех пор рынок потерял более 45% от пикового уровня заемных средств, оставляя пространство для дальнейших вынужденных продаж, если кредитный стресс материализуется.

Moody’s ожидает, что активы частного кредита под управлением превысят 2 трлн долларов в 2026 году и приблизятся к 4 трлн долларов к 2030 году, при этом Reuters сообщает, что Bank of America выделил на этот сектор 25 млрд долларов.

Рост концентрирует кредитный риск в менее прозрачных структурах с более длительными периодами блокировки и более слабыми условиями защиты.

Если кредитное событие спровоцирует вынужденные продажи активов в портфелях частного кредита, рябь ударит по публичным рынкам через маржинальные требования и давление на обеспечение. А Биткоин, как самый ликвидный круглосуточный рисковый актив, поглощает продажи непропорционально сильно.

Биткоин опережает ответ политиков

Противоположная последовательность начинается с видимой поддержки со стороны политиков.

Баланс ФРС расширяется, появляются экстренные механизмы, и реальные доходности падают. Реакция Биткоина в этих режимах столь же предсказуема: фондирование и базис нормализуются, предложение стейблкоинов растет по мере возвращения ликвидности, потоки в ETF стабилизируются или становятся положительными, а открытый интерес восстанавливается.

В режиме видимого спасения Биткоин часто ведет себя как высокобета-сделка с ликвидностью, восстанавливаясь быстрее, чем традиционные рисковые активы, поскольку он не несет кредитного риска и не имеет прибыли, которая могла бы разочаровать. Он действует как ликвидное требование на денежный актив с фиксированным предложением, который выигрывает от падения реальных доходностей.

Банковский кризис в марте 2023 года служит шаблоном. Биткоин вырос на 26% за неделю и примерно на 40% за 10 дней, поскольку банковский стресс сместил ожидания в сторону более мягкой политики, опередив eventual-ную поддержку ликвидности от ФРС.

В феврале 2026 года Биткоин взлетел с примерно 60 000 до более чем 70 000 долларов за один день, что стало его самым большим однодневным ростом с марта 2023 года, подчеркивая, что макроэкономические настроения в отношении риска остаются доминирующим фактором в периоды стресса.

В марте 2020 года Биткоин рухнул вместе со всем остальным, но тогда же ФРС снизила ставки до нуля, запустила неограниченное количественное смягчение и создала экстренные кредитные механизмы в течение нескольких недель.

Биткоин восстановился с минимума 12 марта и вырос в пять раз в течение следующего года, поскольку реальные доходности оставались глубоко отрицательными, а фискальные расходы резко возросли.

Урок состоит в том, что Биткоин торгуется в цикле ликвидности с более высоким бета-коэффициентом, чем почти любой другой актив, и время имеет большее значение, чем нарратив.

Когда ни один из путей не доминирует

Самый запутанный сценарий — это тот, при котором инфляция остается устойчивой, рынки облигаций требуют более высоких премии за срок, а реальные доходности остаются высокими, что ограничивает способность политиков быстро принять меры спасения, не разжигая при этом инфляционных опасений.

В этом режиме Биткоин колеблется. Давление risk-off конкурирует с нарративами хеджирования от обесценивания. Рост угасает, когда реальные доходности оказываются устойчивыми или поддержка политиков разочаровывает.

Доходность 10-летних TIPS на уровне 1,80% значительно выше нулевых или отрицательных реальных доходностей, которые характеризовали самые сильные периоды для Биткоина.

Средняя 30-летняя фиксированная ипотечная ставка Freddie Mac составила 6,01% по состоянию на 19 февраля.

Индикатор Баффета, около 206%, самый высокий уровень в истории серии по данным Advisor Perspectives, предполагает, что оценки акций оставляют мало места для расширения мультипликаторов без роста прибыли или снижения ставок дисконтирования.

Если кредитный стресс наступит без быстрого разворота политики, Биткоин столкнется с режимом, в котором не доминирует ни ликвидация, ни спасение.

Отслеживание перехода

Простая структура для отслеживания активного режима сочетает четыре входных параметра, обновляемых еженедельно: изменение общих активов ФРС за четыре-восемь недель, изменение капитализации стейблкоинов за 30 дней, изменение спрэдов по высокодоходным облигациям за две-четыре недели и изменение реальных доходностей 10-летних облигаций за две-четыре недели.

Когда счет резко падает, Биткоин имеет тенденцию торговаться как актив с высоким бета-коэффициентом во время события ликвидности. Когда счет растет, Биткоин имеет тенденцию опережать, поскольку растут ожидания рефляции.

Текущие показания предполагают нейтральный или отрицательный фон ликвидности.

Баланс ФРС умеренно вырос, но не стремительно. Предложение стейблкоинов стабильно или немного снижается. Кредитные спрэды остаются узкими. Реальные доходности высоки и устойчивы. Спотовые ETF Биткоина демонстрируют устойчивый отток, а открытый интерес к деривативам упал почти вдвое с пика.

Ситуация напоминает рынок, ожидающий катализатора: либо кредитного стресса, который вынудит к ликвидации, либо поддержки политиков, которая возобновит сделку с ликвидностью.

| Индикатор | Последнее значение (дата) | Направление (↑/↓ + период) | Интерпретация (Ликвидация / Спасение / Нейтрально) |

|---|---|---|---|

| Спрэд OAS по высокодоходным облигациям США ICE BofA | 2,95% (23 фев) | → узкий / не расширяется (снимок) | Нейтрально (пока нет сигнала кредитного сбоя) |

| Общие активы ФРС (WALCL) | $6,613 трлн (18 фев) | ↑ +$28,8 млрд / 4 нед | Нейтрально → Спасение (слабое) (умеренное расширение, не экстренное) |

| Реальная доходность 10-летних TIPS | ~1,80% (20 фев) | → высокая / устойчивая (последние недели) | Нейтрально → Ликвидация (жестко) (более высокие реальные доходности давят на рисковые активы) |

| Капитализация стейблкоинов | $308,8 млрд (последнее) | ↓ -0,18% / 30 дн | Нейтрально → Ликвидация (слабо) (ликвидность не растет) |

| Потоки в спотовые BTC ETF | -$2,6 млрд с начала года; -$4,3 млрд / 5 нед | ↓ отток (с начала года + 5 недель подряд) | Ликвидация (позиционирование risk-off) |

| Открытый интерес к фьючерсам на BTC | Пик >$90 млрд (окт); ~-45% от пика | ↓ снижение левериджа с октября | Нейтрально → Ликвидация (меньше заемных средств, но отражает продолжающийся risk-off) |

| 30-летняя фиксированная ипотечная ставка (Freddie Mac) | 6,01% (19 фев) | → высокая (последние недели) | Нейтрально (жесткое жилищное финансирование; фон стресса, но не самостоятельный триггер) |

| Индикатор Баффета (капитализация/ВВП прокси) | ~206% (янв 2026) | ↑ высокая (структурная) | Нейтрально (фон) (усилитель риска оценки, но не триггер инфраструктуры) |

| Частный кредит AUM + обязательства банков | >$2 трлн (2026); ~ $4 трлн (2030); BofA $25 млрд | ↑ структурный рост (многолетний) | Нейтрально → Риск ликвидации (фон) (непрозрачность/блокировки могут усилить кредитный шок) |

Признаки появляются в кредитной инфраструктуре

Практически применимая система мониторинга фокусируется на кредитной и крипто-инфраструктуре. Рост спрэдов по высокодоходным облигациям от узких уровней сигнализирует об eroding доверия на кредитном рынке.

Волатильность казначейских облигаций и давление премии за срок показывают, ценовые рынки облигаций гибкость политики или ее ограничение. Плоский или снижающийся баланс ФРС при расширяющихся спрэдах подтверждает отсутствие страховки.

В криптосекторе резкое падение открытого интереса указывает на вынужденные продажи. Сокращение капитализации стейблкоинов показывает, что ликвидность покидает систему. Устойчивый отток из ETF подтверждает позиционирование институциональных инвесторов в режиме risk-off.

Подтверждение спасения приходит по другим каналам.

Значительный недельный рост общих активов ФРС сигнализирует об активном предоставлении ликвидности. Снижение реальной доходности 10-летних TIPS показывает падение реальных доходностей. Рост предложения стейблкоинов наряду с нормализацией фондирования деривативов подтверждает возвращение ликвидности на крипторынки.

Переход от ликвидации к спасению часто происходит быстро, как это показал март 2020 года, когда Биткоин рухнул и восстановился в течение нескольких недель по мере появления поддержки со стороны политиков.

Тезис о тройном пузыре наиболее полезен не как предсказание, а как фреймворк для определения последовательности.

Кредитные сбои вынуждают к ликвидациям, во время которых Биткоин торгуется за копейки. Спасение политиками создает всплески ликвидности, при этом Биткоин опережает традиционные активы.

Текущая макроэкономическая ситуация, включающая завышенные оценки, высокие реальные доходности, узкие кредитные спрэды, стабильную капитализацию стейблкоинов и устойчивый отток из ETF, предполагает, что рынки позиционированы для стресса, но еще не испытали сбоя в кредитной инфраструктуре, который вынуждает к продажам.

Следующее крупное движение Биткоина зависит не столько от того, существует ли пузырь, сколько от того, рухнет ли кредит до того, как ФРС его спасет.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos