Биткоин (Bitcoin) может зависеть в своем следующем крупном ралли не столько от веры инвесторов в актив, сколько от готовности достаточно крупных балансов профинансировать сделку.

Свежий анализ от генерального директора CryptoQuant Ки Ён Джу (Ki Young Ju) показывает, что крупнейшая в мире криптовалюта выросла до таких масштабов, что ее движение уже не определяется той же силой, что и на ранних циклах.

По его словам, каждый бычий рынок требовал значительно больше капитала для достижения меньшего процентного прироста, что повышает планку для очередного параболического роста.

Это стало особенно актуально, учитывая, что BTC находится в затяжном медвежьем рынке, в ходе которого его стоимость упала примерно до $63 000, что составляет 50%-ное снижение от пика выше $126 000, зафиксированного в октябре прошлого года.

Это падение проверило на прочность институциональное принятие, которое помогло вывести актив в основные портфели, и теперь центральный вопрос заключается в том, сможет ли Биткоин привлечь достаточно устойчивого капитала, чтобы компенсировать снижение его ценовой чувствительности.

Более крупный рынок меняет математику цикла

Ранние ралли Биткоина строились на гораздо меньшей базе, что позволяло скромным объемам новых денег генерировать большие ценовые изменения. Эта зависимость ослабла по мере созревания актива.

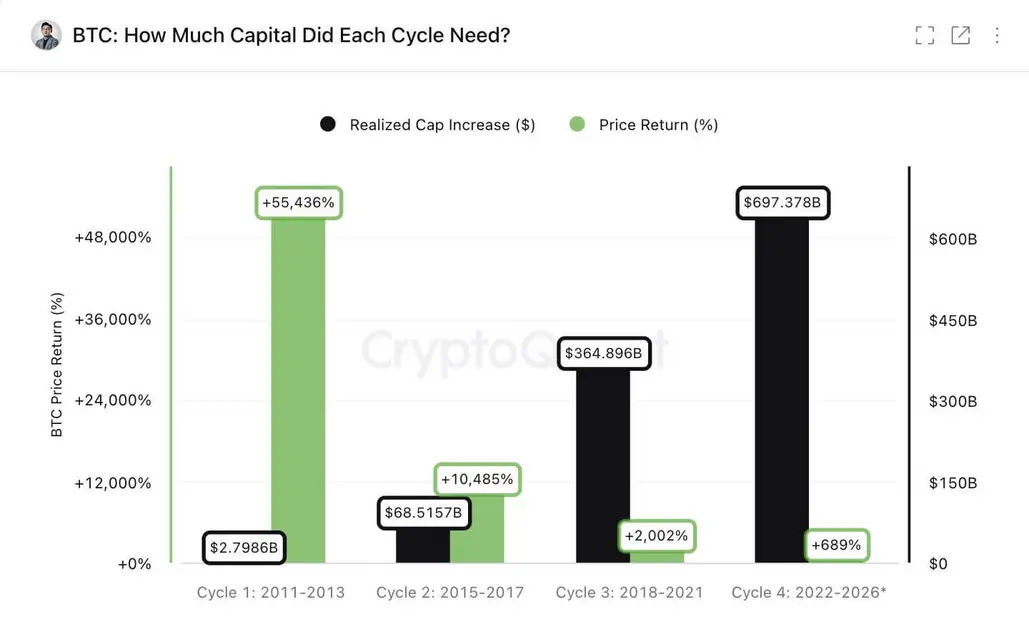

Анализ Джу сравнивал рост реализованной капитализации Биткоина на протяжении нескольких бычьих циклов с последующим ростом. Реализованная капитализация оценивает монеты по цене, по которой они последний раз перемещались в сети, что служит распространенным прокси для объема капитала, поглощенного сетью.

В цикле 2011 года примерно $2,7 млрд чистого притока капитала были связаны с ростом цены примерно на 55 000%, отметил Джу.

Текущий цикл поглотил около $697 млрд и принес рост примерно на 689%, подчеркивая, сколько больше капитала требуется для достижения меньшего движения по мере масштабирования актива.

Та же закономерность проявляется и в меньших масштабах. Джу заявил, что примерно $5 млн нового капитала было достаточно, чтобы удвоить цену Биткоина в 2011 году. В текущем цикле эта цифра составила около $101 млрд.

Хотя это не отменяет бычьих аргументов в пользу BTC, это меняет тип спроса, необходимый для его поддержания.

Джу утверждал, что еще один крупный ралли остается возможным, если Биткоин станет более глубокой макро-аллокацией. «Биткоин должен стать основным макро-активом», — написал он, добавив, что рынок больше не может полагаться только на торговлю ETF, ведомую розничными инвесторами.

Эта точка зрения превращает следующий цикл Биткоина в проверку интеграции с финансовым рынком. Шоки предложения от халвингов по-прежнему сокращают новое эмитирование, но траектория роста все больше зависит от того, будут ли распределители капитала рассматривать Биткоин как постоянную позицию в портфеле, а не как тактическую сделку.

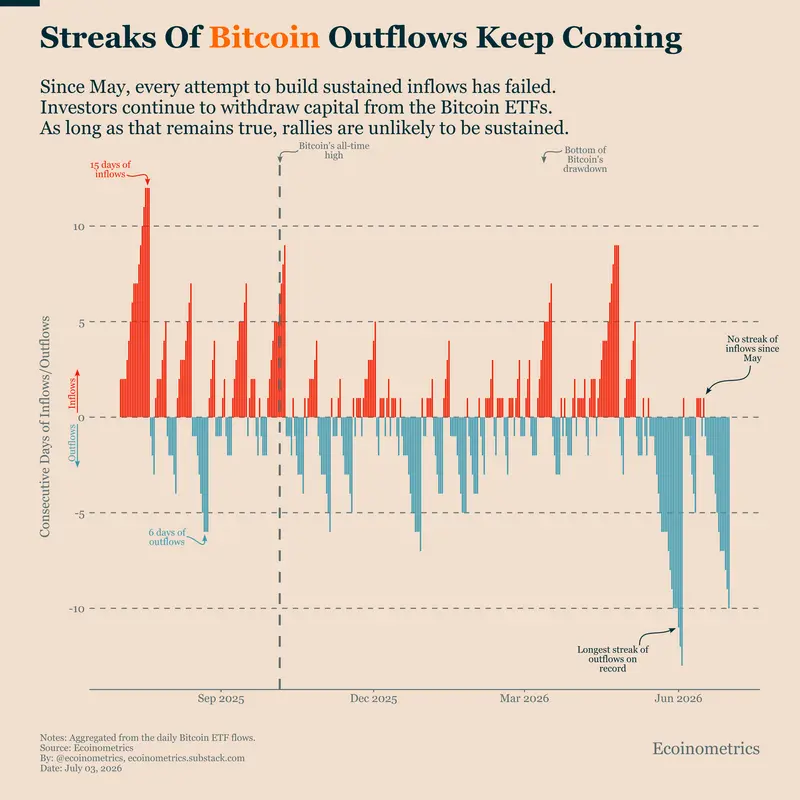

Оттоки из ETF ослабляют краткосрочные перспективы

Эта проверка наступила в сложный период для самого заметного институционального инструмента на рынке.

Спотовые Биткоин-ETF в США способствовали расширению доступа после их запуска в 2024 году, предоставив консультантам, хедж-фондам и традиционным инвесторам регулируемый путь к активу. Однако недавние потоки стали отрицательными, что противоречит утверждению о том, что институционального спроса уже достаточно для поддержки еще одного крупного роста.

Данные Santiment показывают, что Биткоин-ETF зафиксировали отток почти на $10 млрд с начала мая, и 12 продуктов в настоящее время находятся в 8-недельной полосе оттоков.

Комментируя эти цифры, Ecoinometrics, аналитическая платформа, ориентированная на BTC, заявила:

«С мая картина была поразительно односторонней. Каждая попытка восстановить покупательный импульс немедленно затухала. Биткоин-ETF не смогли обеспечить более одного дня подряд притоков, в то время как серии оттоков неоднократно растягивались на несколько дней, кульминацией чего стал самый длинный период оттоков с момента запуска ETF».

Эти оттоки усложняют сценарий быстрого возвращения к максимумам. Рекорд октября Биткоина был достигнут в период, когда инвесторы все еще положительно оценивали доступ через ETF и рассматривали актив как бенефициара более благоприятной политики, институционального участия и более широких связей с мировыми рынками.

Теперь слабость ETF предполагает, что одного только доступа недостаточно. Следующий этап принятия потребует более стабильных аллокаций на платформах управления активами, модельных портфелях, корпоративных балансах и других пулах капитала, которые движутся медленнее розничных трейдеров, но могут задействовать средства в гораздо большем масштабе.

Для Биткоина это создает более качественный, но более сложный для завоевания профиль спроса. Институциональные инвесторы могут принести более крупные чеки, но они также требуют ликвидности, контроля рисков, стандартов хранения, мандатов портфеля и разрешений на соответствие требованиям, прежде чем аллокации станут устойчивыми.

Институциональные инвесторы все еще вовлечены, но со строгими стандартами

Несмотря на эти существенные оттоки, данные опроса Coinbase свидетельствуют о том, что институциональный интерес не исчез.

Опрос проведенныйCoinbase и EY-Parthenon в январе 2026 года среди 351 институционального лица, принимающего решения, показал, что почти три четверти планируют увеличить крипто-аллокации, а 74% ожидали роста цен на криптовалюты в течение следующих 12 месяцев.

Тот же опрос показал, что 49% респондентов уделили больше внимания управлению рисками, ликвидности и определению размера позиций.

Это сочетание важно для проблемы капитала Биткоина. Институциональные инвесторы подходят к криптовалютам не с тем же поведением, которое определяло ранние циклы, ведомые розничными инвесторами.

Они с большей вероятностью будут требовать регулируемые продукты, четкое управление, операционную устойчивость и определенные лимиты на подверженность риску.

Опрос показал, что 66% респондентов уже имели доступ через спотовые крипто-ETF или биржевые продукты, в то время как 81% предпочли спотовый доступ через зарегистрированный инструмент.

Эти выводы подтверждают точку зрения о том, что регулируемые обертки остаются центральными для следующего этапа принятия.

Однако они также показывают, почему недавние оттоки из ETF являются точкой давления. Если ETF — это основной институциональный вход, устойчивая слабость этих продуктов может замедлить общий процесс аллокации.

Таким образом, проблема капиталоэффективности Биткоина работает в обе стороны. Его больший размер может сделать актив более приемлемым для традиционных финансов.

Тем не менее, тот же размер также означает, что маржинальные покупатели должны быть крупнее, последовательнее и менее спекулятивными, чем покупатели, которые питали ранние циклы.

Следующие покупатели Биткоина должны конкурировать с остальным Уолл-стрит

Это оставляет следующий цикл Биткоина зависимым от более широкого круга инвесторов, чем розничные трейдеры и крипто-фонды, которые питали ранние ралли.

Майкл Сэйлор, исполнительный председатель Strategy, утверждает, что следующее десятилетие Биткоина будет определяться не столько эмиссией майнеров, сколько движением капитала на финансовых рынках. Strategy является крупнейшим корпоративным держателем Биткоина, что делает Сэйлора одним из самых заметных сторонников рассмотрения актива как инструмента для баланса, а не как спекулятивной сделки.

По его словам:

«В течение следующего десятилетия траектория Биткоина будет определяться не столько эмиссией майнеров, сколько потоками капитала. Потоками ETF. Потоками корпоративных казначейств. Потоками суверенных резервов. Потоками банковского кредитования. Потоками деривативов. Потоками страхования. Потоками обеспечения. Потоками структурированного кредитования. Потоками мировых сбережений. Халвинг ужесточает предложение. Потоки капитала определяют траекторию роста. Это следующая фаза принятия Биткоина: не просто больше покупателей, а больше балансов».

Суть в том, что история предложения Биткоина больше не является новой. Его график эмиссии известен, цикл халвингов понятен, и актив уже торгуется в масштабе, который требует гораздо больших пулов капитала для его значительного роста.

Следовательно, любое новое переоценивание должно исходить от каналов спроса, способных поглотить рынок стоимостью более $1 трлн.

Это означает, что спрос со стороны ETF будет лишь частью этого сдвига. Более сильный цикл, вероятно, потребует, чтобы консультанты добавляли Биткоин в модельные портфели, компании более активно использовали его на балансах, банки создавали вокруг него кредитные продукты, страховщики и управляющие активами рассматривали его как макро-аллокацию, а суверенные образования со временем рассматривали возможность владения им.

Этот переход, вероятно, будет медленнее, чем цикл, ведомый розничными трендами. Он также сделает Биткоин более уязвимым к ожиданиям процентных ставок, регуляторным задержкам, шокам ликвидности и конкуренции со стороны других рынков, борющихся за тот же институциональный капитал.

Примечательно, что искусственный интеллект уже стал одним из таких конкурентов. Активы, связанные с ИИ, и инфраструктура поглотили значительную долю внимания инвесторов в этом году, при этом прогнозы расходов и инвестиций исчисляются триллионами долларов.

В ранних крипто-циклах более свободный спекулятивный капитал мог легче перетекать в Биткоин. На текущем рынке Биткоин должен конкурировать с акциями ИИ, частными инфраструктурными сделками, кредитными продуктами, сырьевыми товарами и другими макро-сделками за один и тот же пул институциональных денег.

Эта конкуренция теперь находится в центре дебатов о цикле Биткоина. Актив стал достаточно большим, чтобы войти в обсуждения о мейнстримных аллокациях, но это также означает, что его оценивают наравне с любым другим крупным направлением использования капитала.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Oluwapelumi Adejumo