На традиционных рынках VIX предоставляет трейдерам способ хеджировать или торговать ожидаемой волатильностью фондового рынка, вместо того чтобы занимать прямую позицию по S&P 500. Фьючерсы на волатильность Биткоина от CME теперь предлагают трейдерам Биткоина регулируемую версию этой идеи: способ делать ставку на волатильность, не делая ставки на цену Биткоина.

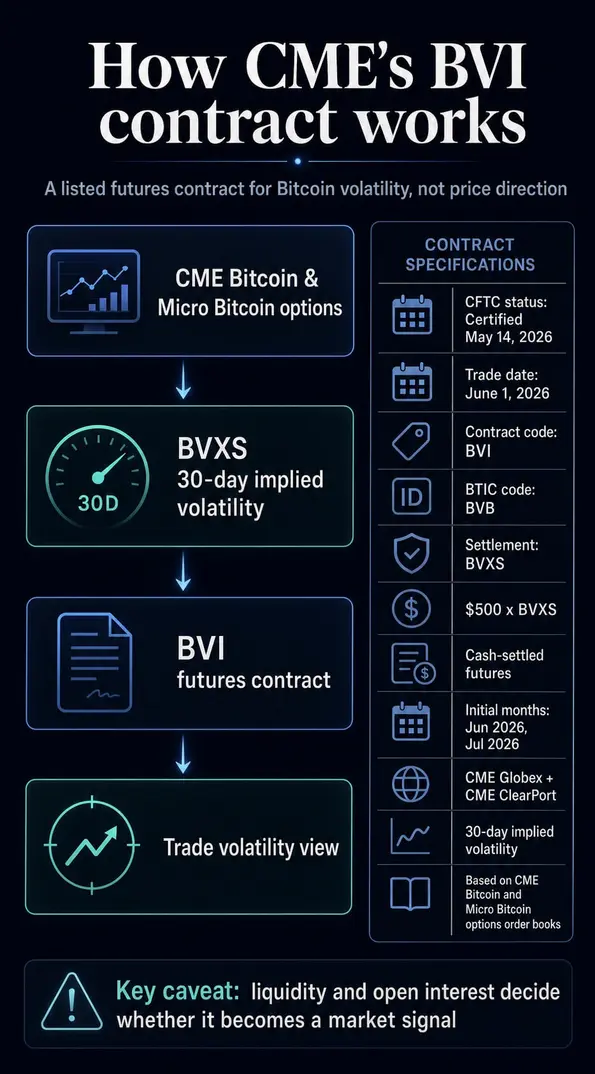

Биржа планирует запустить фьючерсы на волатильность Биткоина для начала торгов 1 июня, в то время как в записи о продукте Комиссии по торговле товарными фьючерсами от 14 мая этот контракт указан как Сертифицированный.

Это делает запуск испытанием рыночной структуры: готов ли Биткоин к регулируемому фьючерсному контракту, привязанному к самой ожидаемой турбулентности.

Контракт с тикером BVI будет рассчитываться финансово по Индексу волатильности Биткоина CME Settlement, или BVXS. Индекс разработан для отражения 30-дневного прогнозного взгляда на подразумеваемую волатильность, полученного из книг заявок опционов Биткоина и Микро Биткоина на CME.

На практике торговый отдел может выразить, ожидает ли он, что следующий месяц для Биткоина будет более спокойным или более волатильным, не используя фьючерсы на Биткоин, спотовые ETF или опционы для занятия прямой ценовой позиции.

Продукт имеет сходство со стилем VIX, но это не делает BVI проверенным индикатором страха Биткоина до начала торгов. Он помещает регулируемый контракт вокруг того, за чем трейдеры уже следят: насколько сильного движения рынок ожидает от Биткоина, независимо от того, будет ли следующее движение вверх или вниз.

VIX стал важен в традиционных финансах, поскольку он превратил ожидаемую волатильность в общий язык риска. Портфельные менеджеры используют его для хеджирования шоков, опционные отделы — для оценки стресса, а аналитики — как сокращение для рыночного страха. BVI пытается привнести аналогичный уровень в Биткоин, но ему еще предстоит доказать, что трейдеры будут использовать его в больших объемах.

Новый контракт CME смещает торговлю от ценового направления

Детали сертификации обновляют анонс запуска CME от 5 мая, не меняя основной хронологии. Контракт перешел из статуса «планируется в ожидании регуляторного обзора» в анонсе к записи о продукте CFTC с пометкой «Сертифицирован».

Соответствующая подача CME от 14 мая гласит, что контракт будет доступен на CME Globex и CME ClearPort с воскресенья, 31 мая, в преддверии торговой сессии 1 июня.

Сертификация — это этап листинга: CME сертифицировала контракт в соответствии с соответствующим процессом CFTC, в то время как регуляторное одобрение и будущая ликвидность остаются отдельными вопросами.

Это предоставляет институциональным отделам знакомую биржевую и клиринговую структуру для торговли волатильностью Биткоина.

Для большинства читателей ключевые термины проще: BVI — это фьючерсный контракт, BVXS — это индекс, по которому он рассчитывается, и каждый контракт стоит 500 долларов, умноженных на уровень BVXS.

Первоначально заявленные месяцы — июнь 2026 и июль 2026 года.

Практическая разница заключается в экспозиции. Фьючерсы на Биткоин позволяют трейдерам занимать позицию относительно того, где будет торговаться BTC. Спотовые ETF дают инвесторам экспозицию, привязанную к споту, внутри брокерских счетов.

Опционы на Биткоин могут выражать как ценовые, так и волатильностные взгляды, но они требуют исполнения опционов и управления опционными рисками. BVI упаковывает взгляд на волатильность в листинговый фьючерсный контракт, который растет или падает в соответствии с ожиданиями рынка относительно движения Биткоина, а не только с его спотовой ценой.

Страница продукта CME прямо заявляет об этом различии, указывая, что контракт предназначен для хеджирования экспозиции Биткоина от растущей или падающей волатильности и для торговли ожиданиями рыночной турбулентности независимо от ценового направления Биткоина.

BVXS превращает цены опционов в точку отсчета

Фьючерсный контракт полезен настолько, насколько полезен базовый актив. BVXS — это версия CME CF Bitcoin Volatility Index для ежедневного расчета.

CF Benchmarks описывает BVXS как однодневный ориентир, представляющий собой прогнозную меру подразумеваемой волатильности с постоянным сроком погашения в 30 дней, основанную на книгах заявок опционов Биткоина и Микро Биткоина на CME.

На практике индекс волатильности Биткоина преобразует ценообразование опционов CME в ежедневную точку отсчета для ожидаемой турбулентности BTC.

BVXS не отслеживает сам Биткоин. Он отслеживает то, что цены опционов подразумевают о том, насколько может двигаться Биткоин в течение следующих 30 дней. Это делает BVXS эталоном подразумеваемой волатильности Биткоина, а не эталоном спотовой цены.

Если опционные трейдеры закладывают в цену больше неопределенности, индекс может расти еще до того, как Биткоин совершит большое движение. Если опционные трейдеры требуют меньше защиты или ожидают более спокойной торговли, индекс может падать, даже если Биткоин остается активным в каком-либо направлении.

Это различие делает продукт чем-то большим, чем просто еще один канал доступа. Фонд, владеющий экспозицией Биткоина через спотовые активы, ETF, фьючерсы или структурированные продукты, может не захотеть продавать базовую экспозицию каждый раз, когда растет рыночный стресс.

Вместо этого он может захотеть инструмент, нацеленный непосредственно на волатильность. И наоборот, трейдер может ожидать турбулентности вокруг макроэкономических данных, регуляторного события, разворота потоков ETF или рыночного сбоя, не имея уверенности в том, пробьет ли BTC вверх или вниз.

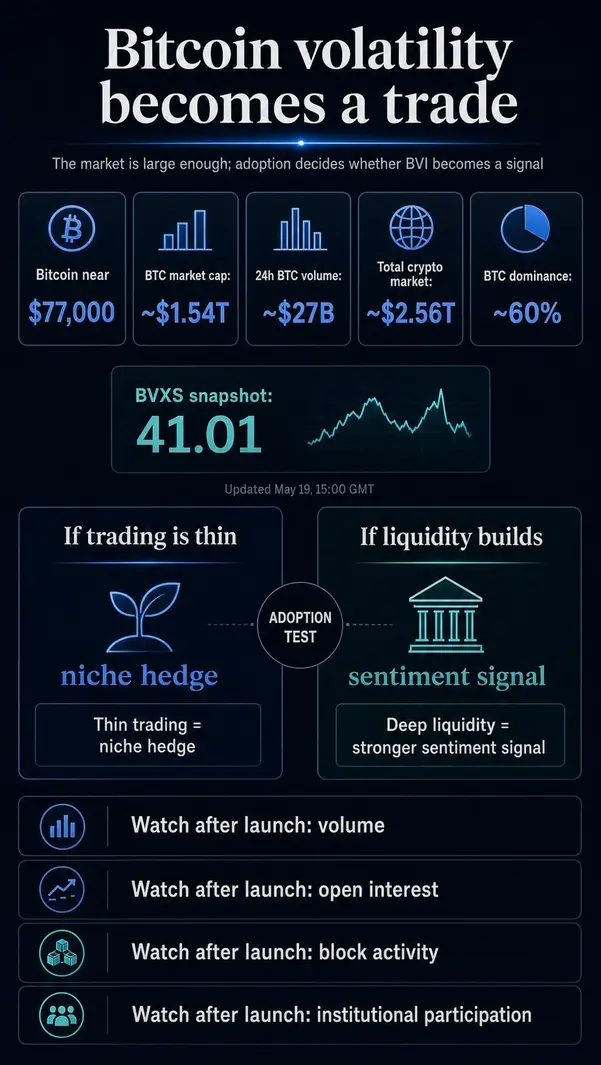

На момент публикации 20 мая последняя доступная цифра CF Benchmarks до начала сессии показывала BVXS на уровне 41,01, что на 0,99% ниже.

Теперь у Биткоина есть эталон подразумеваемой волатильности, связанный с CME, лежащий в основе листингового фьючерсного продукта.

Почему институционалам может быть интересен «трейд страха» Биткоина

Для институционалов BVI предлагает более простой способ отделить сделку, которую фьючерсы, опционы и ETF на Биткоин часто смешивают.

В направленном продукте трейдер обычно подвержен уровню Биткоина. Длинная позиция по фьючерсам на Биткоин приносит прибыль, если BTC растет, и убыток, если падает. Владелец спотового ETF привязан к направлению актива.

Опционы могут изолировать волатильность, но сделка более сложна и несет в себе экспозицию к выбору страйка, сроку экспирации, временному распаду и управлению позицией.

BVI предоставляет отделам более чистое листинговое выражение вопроса: будет ли Биткоин двигаться больше или меньше, чем рынок ожидает в настоящее время?

Это может помочь отделам хеджировать портфели, оценивать структурированные продукты, управлять опционными портфелями или занимать позиции вокруг событий, где размер движения имеет большее значение, чем направление.

Сроки также соответствуют более широкому стремлению CME к развитию рыночной структуры криптовалют. CME заявляет, что торговля фьючерсами и опционами на криптовалюты 24/7 запланирована на 29 мая, незадолго до запуска BVI. Это также расширяет стек деривативов Биткоина от CME за пределы направленных фьючерсов, опционов и рыночной экспозиции, связанной с ETF.

Оба события указывают в одном направлении: регулируемые криптодеривативы становятся менее похожими на побочную сессию, привязанную к часам работы традиционных рынков, и более похожими на инфраструктуру, разработанную с учетом того, как на самом деле торгуются криптовалюты.

Недавнее освещение Биткоина на CryptoSlate в основном следовало за вопросами направления и доступа, которые доминировали на рынке: развороты потоков ETF, инфляционное давление, ликвидность опционов вокруг спотовых ETF-продуктов, институциональное накопление и угасающая экономика некоторых розничных моделей банкоматов.

Волатильный контракт CME переносит обсуждение на другой уровень. Он задает вопрос, может ли риск Биткоина стать продуктом сам по себе.

Масштаб Биткоина делает этот вопрос значимым. Страницы рынка CryptoSlate показывали Биткоин около 77 000 долларов 20 мая, с рыночной капитализацией около 1,54 триллиона долларов и 24-часовым объемом около 27 миллиардов долларов.

Более широкий крипторынок составлял около 2,56 триллиона долларов, при доминировании BTC около 60%. В этом контексте регулируемый фьючерс на волатильность — это попытка сделать ожидаемое движение Биткоина торгуемым в более прямой форме.

Тест запуска — ликвидность, а не брендинг

Однако сравнение фьючерсов CME BVI с VIX может преувеличить значимость продукта до появления данных о торгах.

Фьючерсы и опционы VIX — это устоявшиеся инструменты для торговли или хеджирования риска волатильности. BVI еще не заслужил этот статус.

Тест после 1 июня будет практическим: привлечет ли контракт объем, открытый интерес, блочные сделки и достаточное институциональное участие, чтобы стать значимым сигналом.

В документах CME говорится, что объемы торгов, уровни открытого интереса и ценовая информация будут публиковаться ежедневно. Эти цифры будут иметь больший вес, чем ярлык запуска.

Если объем возрастет, BVI может дать участникам рынка более чистый способ хеджирования экспозиции Биткоина при ожидании турбулентности или выражения мнения о том, что ожидаемая волатильность слишком высока или слишком низка.

Это также может дать аналитикам еще один сигнал о рыночном стрессе наряду с потоками ETF, позиционированием по опционам, базисом фьючерсов и спотовой ликвидностью.

Если торги будут вялыми, продукт может остаться полезным для некоторых отделов, не став широким индикатором настроений. Такой исход все равно добавит регулируемый инструмент в стек деривативов Биткоина, но не достигнет цели превращения волатильности Биткоина в широко отслеживаемый рыночный инструмент.

CME имеет сертифицированный CFTC фьючерсный контракт на волатильность Биткоина, запланированный на 1 июня, привязанный к 30-дневному эталону подразумеваемой волатильности, построенному на данных опционов Биткоина CME.

Он дает институционалам способ торговать ожидаемой турбулентностью Биткоина, не делая прямой ценовой ставки. Станет ли он «трендом страха» Биткоина, зависит от того, что произойдет, когда трейдеры смогут им реально воспользоваться.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Liam 'Akiba' Wright