На рынке стейблкоинов компании, выпускающие цифровые доллары, долгое время получали основную выгоду. Они принимают наличные средства клиентов, держат резервы в краткосрочных государственных ценных бумагах и зарабатывают на процентном доходе.

Теперь компании, которые занимаются дистрибуцией этих токенов, хотят получить большую долю этой экономической выгоды.

Это напряжение находится в центре внимания Open USD (OUSD) — планируемого стейблкоина, поддерживаемого более чем 140 финансовыми, технологическими и криптофирмами, включая Coinbase, Visa, Mastercard, Stripe, BlackRock и Google.

Проект обещает бесплатное создание и погашение токенов для бизнеса, а также модель распределения дохода от резервов, которая направляет больше ценности платформам, способствующим внедрению.

Для Circle, эмитента стейблкоина USD Coin (USDC), самым важным названием в этом списке является Coinbase.

Биржа помогла превратить USDC в один из наиболее широко используемых долларовых токенов в криптосфере. Coinbase сообщила в своем отчете за первый квартал, что более 25% находящихся в обращении USDC, или в среднем около 19 миллиардов долларов, хранилось на ее продуктах. Компания также заявила, что ее сеть второго уровня Base обработала 62% мирового объема транзакций стейблкоинов в блокчейне за квартал.

Это делает поддержку OUSD со стороны Coinbase чем-то большим, чем символическое одобрение. Это дает важнейшему дистрибьюторскому партнеру Circle долю в конкурирующей модели как раз в тот момент, когда экономика выпуска стейблкоинов становится предметом более ожесточенных споров.

Стоимость дистрибуции

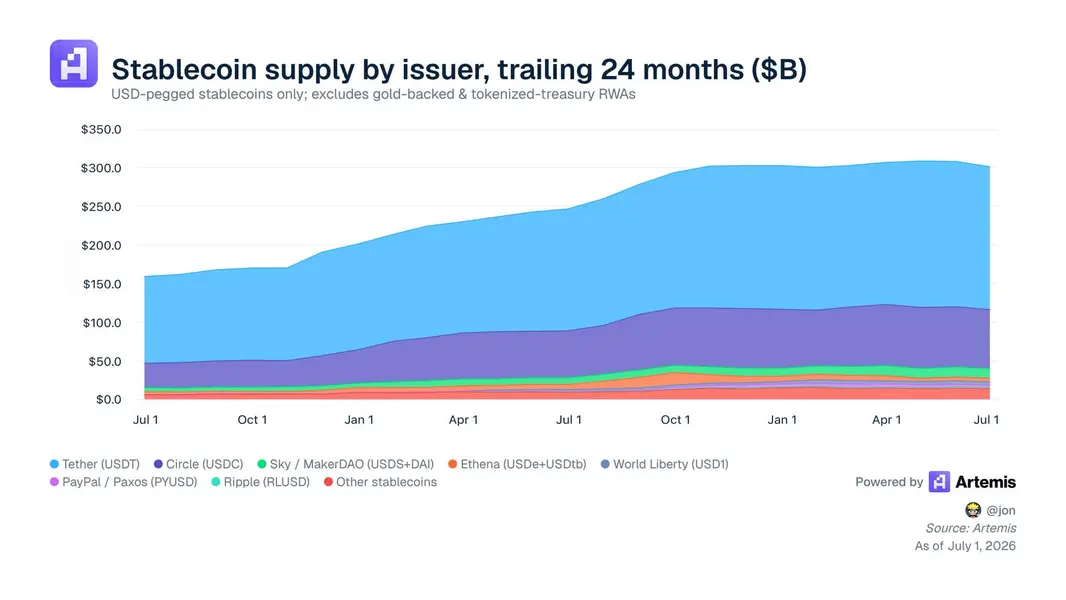

Запуск консорциума OUSD представляет собой прямой вызов существующему сектору стейблкоинов, рыночная капитализация которого в настоящее время превышает 320 миллиардов долларов.

В течение многих лет чистые эмитенты, такие как Circle и Tether, работали по моделям с высокой маржой, удерживая процентный доход, генерируемый миллиардами долларов, обеспечивающими их токены.

Однако по мере того, как стейблкоины мигрируют от спекулятивных торговых активов к основополагающим каналам для глобальных расчетов и платежей, компании, предоставляющие фактические клиентские каналы, требуют фундаментальной перестройки архитектуры распределения доходов.

OUSD решает эту проблему, стремясь устранить стандартные комиссии за выпуск или погашение и структурно возвращать большую часть дохода от резервов непосредственно своим дистрибьюторским партнерам.

Немедленное влияние на рынок было ощутимым: акции Circle упали на 16% в день объявления о создании консорциума. Это падение подчеркивает беспокойство инвесторов по поводу долговечности основных коммерческих отношений Circle с Coinbase.

Эти отношения исторически были весьма прибыльными, но становились все более сложными. В 2024 году Circle выплатила Coinbase 908 миллионов долларов в рамках соглашения о разделении доходов, что отражает роль биржи как одного из важнейших каналов дистрибуции и ликвидности USDC.

Публичная финансовая отчетность показывает, что Coinbase получила большую долю пула доходов USDC, чем ожидали многие инвесторы, что подчеркивает премию, отдаваемую дистрибуции по сравнению с чистым выпуском.

За весь 2025 год выручка Coinbase, связанная со стейблкоинами, составила примерно 1,35 миллиарда долларов, что составляет около 19% от ее общей годовой выручки.

Таким образом, поворот Coinbase к учредительной роли в OUSD дает ей мощный альтернативный актив именно тогда, когда ее текущий контракт с Circle приближается к критической вехе. Соглашение о дистрибуции между двумя фирмами действует в трехлетнем цикле, следующая дата истечения установлена на август 2026 года.

Tiger Research заявила, что выход за стол переговоров в качестве центрального архитектора конкурирующего стейблкоина, ориентированного на дистрибьюторов, дает Coinbase значительный коммерческий рычаг.

Генеральный директор Coinbase Брайан Армстронг был краток в публичных комментариях, заявив лишь, что фирма «рада способствовать внедрению стейблкоинов» и обновлению глобальной финансовой системы.

Однако лежащие в основе механизмы указывают на более широкое осознание в отрасли: структуры, контролирующие сеть дистрибуции, больше не готовы оставлять большую часть процентного дохода от резервов на столе.

Circle защищает существующую модель

Circle противостоит нарративу о том, что дистрибуцию можно легко воспроизвести, имея встроенную сетевую инфраструктуру.

В посте на X генеральный директор Circle Джереми Аллер представил подробную защиту сети USDC, утверждая, что стейблкоины функционируют как платформы и сетевые бизнесы, которые в долгосрочной перспективе тяготеют к структурам «победитель забирает почти всё».

Аллер, ссылаясь на данные Artemis, заявил, что USDC обработала почти 30 триллионов долларов в объеме транзакций в блокчейне в первом квартале 2026 года, что составляет 80% всех транзакций со стейблкоинами в долларовом выражении на основных блокчейнах.

Он отметил:

Аллер настаивал на том, что эти показатели отражают почти десятилетие глубокой интеграции, которую корпоративная коалиция не может мгновенно заменить. Он подчеркнул, что присутствие USDC в основных центрах финансовых рынков, протоколах децентрализованных финансов (DeFi) и глобальных поставщиках платежных услуг создает операционный барьер.

Касаясь структуры комиссий OUSD, Аллер отметил, что, хотя модели с нулевой комиссией звучат привлекательно в маркетинговых материалах, рыночные реалии часто требуют более структурированных коммерческих подходов.

Он указал, что Circle уже снижает транзакционные трения посредством специальных контрактных соглашений со своими корпоративными платежными партнерами, вместо того чтобы полагаться на общие освобождения от комиссий.

Кроме того, Аллер поставил под сомнение операционную жизнеспособность крупномасштабных корпоративных альянсов в быстро меняющемся пространстве цифровых активов, охарактеризовав историческую эффективность финансовых консорциумов как «предсказуемо медлительную».

Он заметил:

«Крупные группы крупных компаний плохо координируются, имеют несовпадающие стимулы, замедляют работу и редко создают пространство для реальных устойчивых инноваций и конкурентоспособности».

Он сообщил, что Circle экспериментировала с ограниченной структурой консорциума в ранние годы USDC, но обнаружила, что небольшие автономные стратегические сотрудничества постоянно превосходят сети, управляемые комитетами.

С операционной точки зрения Аллер предупредил, что отдача всего дохода от резервов оставляет сеть стейблкоина без удержанного капитала, необходимого для финансирования глобального лицензирования, комплаенса и круглосуточной инфраструктуры управления казначейством.

OUSD сталкивается с препятствиями на пути к масштабированию

Рыночные аналитики также выражают осторожность относительно того, насколько эффективно OUSD сможет превратить свой впечатляющий список корпоративных брендов в активную ликвидность в блокчейне.

Лоренцо Валенте, директор по исследованиям цифровых активов в ARK Invest, отметил, что любой новый стейблкоин сталкивается с серьезной дилеммой «холодного старта». Рынки капитала и криптобиржи сильно оптимизированы вокруг устоявшихся торговых пар, номинированных в USDT и USDC.

Он написал:

«Консорциум из 500 конкурентов не имеет прецедентов в работе. Circle и Tether поставляют все, что хотят, когда хотят, без каких-либо обязательств перед кем-либо. Темп принятия решений среди конкурентов будет ледниковым».

Валенте также выразил обеспокоенность по поводу регуляторного и антимонопольного контроля. В то время как Circle и Tether потратили годы на получение множества лицензий и налаживание регуляторных отношений по всему миру, чтобы противостоять глобальному регуляторному давлению, единый эмиссионный инструмент, одновременно поддерживаемый крупнейшими в мире платежными системами, управляющими активами и розничными банками, представляет собой заметную мишень для антимонопольных регуляторов.

Тем временем долгосрочная согласованность учредителей OUSD остается переменной.

Stripe недавно приобрела фирму по инфраструктуре стейблкоинов Bridge и продолжает развивать свой независимый финтех-пакет. Крупные банковские партнеры тестируют проприетарные системы токенизированных депозитов, в то время как такие компании, как Ripple, развертывают собственные специализированные стейблкоины.

Поскольку эти массивные дистрибьюторские сети активно хеджируют свои стратегии по нескольким параллельным продуктам цифровых активов, отсутствие эксклюзивных обязательств по дистрибуции может снизить сетевую скорость OUSD.

В связи с этим Кайла Филлипс, венчурный капиталист по блокчейну из Hivemind, заявила:

«Как все эти стороны будут координироваться и управлять? Маловероятно, что все 140 получат равное место за столом, если они хотят, чтобы это было эффективно. Если они не войдут в управляющий совет, будут ли они по-прежнему заинтересованы в участии в консорциуме?»

Фрагментация расчетов в блокчейне

Появление OUSD подчеркивает более широкую тенденцию к фрагментации и потенциальному абстрагированию уровня стейблкоинов.

Вместо того чтобы функционировать как самостоятельный продукт, ориентированный на потребителя, крупные корпорации все чаще рассматривают эту технологию как товарный механизм расчетов на бэк-энде.

Чтобы сохранить свою долю рынка, Circle необходимо будет ускорить развертывание своих дополнительных стеков для разработчиков, таких как ее Cross-Chain Transfer Protocol (CCTP) и встроенные институциональные кошельки, гарантируя, что ее программный уровень предоставляет полезность, выходящую за рамки простого распределения маржи от процентов.

В конечном счете, конкуренция за превосходство стейблкоинов сместилась от технической реализации к прямым переговорам об экономике сети.

Поскольку платформы дистрибуции организуются, чтобы удержать большую часть дохода, генерируемого их собственными пользовательскими базами, модель, управляемая эмитентами, сталкивается со своим самым сильным вызовом со стороны дистрибуции на сегодняшний день.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Oluwapelumi Adejumo