Центральные банки мира давно прекратили спорить о том, представляют ли стейблкоины риск. Их главная забота сейчас — кто и как будет ими управлять.

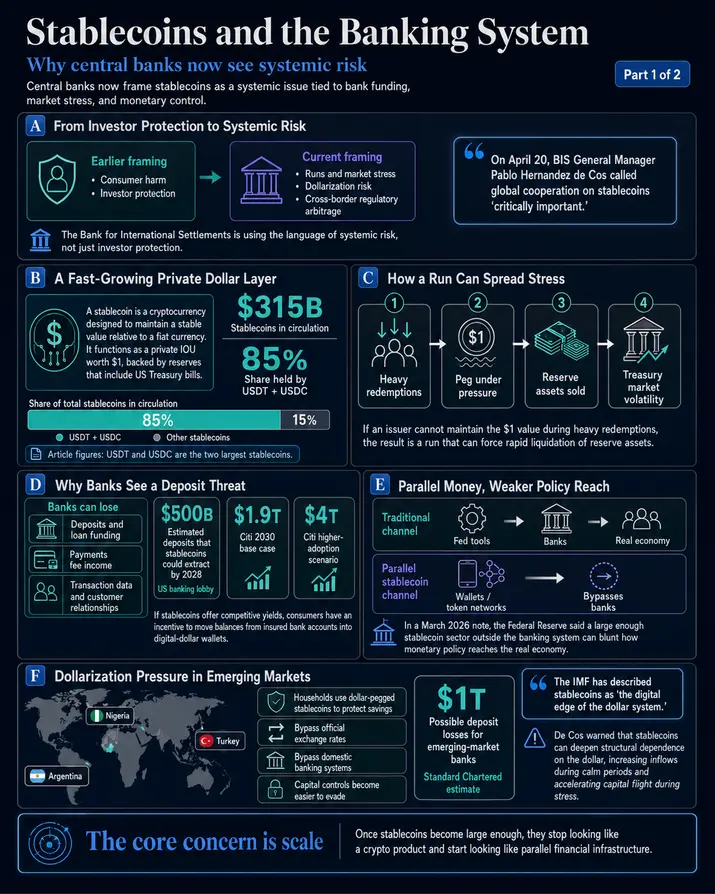

20 апреля генеральный менеджер БИС Пабло Эрнандес де Кос призвал к глобальному сотрудничеству по стейблкоинам, назвав это «критически важным».

Банк международных расчетов, который часто называют центральным банком центробанков, и ранее выражал обеспокоенность по поводу стейблкоинов, но теперь используемая ими лексика стала гораздо резче. Де Кос предупредил о «набегах», которые могут спровоцировать стресс на рынках, о токенах, привязанных к доллару, ускоряющих долларизацию развивающихся экономик, и о фрагментированных регуляторных рамках, которыми частные компании могут пользоваться в арбитражных целях трансгранично.

Это язык системного риска, отличный от рамок защиты инвесторов, доминировавших в ранних дебатах.

Стейблкоин — это криптовалюта, разработанная для поддержания стабильной стоимости по отношению к фиатной валюте. USDT от Tether и USDC от Circle — два крупнейших эмитента, на долю которых приходится около 85% из 315 миллиардов долларов стейблкоинов, находящихся в обращении. В отличие от сберегательного счета или законного платежного средства, стейблкоин функционирует как частная долговая расписка стоимостью 1 доллар, обеспеченная резервами, включающими казначейские векселя США, и созданная для скорости трансграничных операций и крипторынков. В таких масштабах удобство и является тем, что сейчас пугает центральные банки.

Центробанки обеспокоены депозитами, а не привязкой

Обеспокоенность стабильностью привязки реальна: если эмитент не может поддерживать стоимость в 1 доллар при массовом погашении, результатом становится «набег», вынуждающий быструю ликвидацию резервных активов и впрыскивающий волатильность на рынки казначейских обязательств.

Однако более глубокая проблема заключается в том, как стейблкоины влияют на банковскую систему по мере их роста. Когда люди держат токены вместо банковских депозитов, банки теряют базу фондирования, которую используют для выдачи кредитов. Когда платежи проходят через частные токен-сети, а не через банковские каналы, банки теряют комиссионный доход, данные о транзакциях и отношения с клиентами.

ЕЦБ прямо заявил об этой цепочке: стейблкоины могут стоить европейским банкам всего этого одновременно, одновременно давая токенам, номинированным в долларах, плацдарм на рынках, где должен доминировать евро.

CryptoSlateсообщал о моделировании ЕЦБ в ноябре 2025 года, когда политики моделировали, что будет означать 2 триллиона долларов в стейблкоинах для европейской финансовой стабильности. Их вывод состоял в том, что в таких масштабах стейблкоины становятся прямым каналом передачи американского финансового стресса в европейские банки.

Исследование Citi от апреля 2026 года прогнозирует эмиссию стейблкоинов в размере 1,9 триллиона долларов к 2030 году в базовом сценарии, с возможностью 4 триллионов долларов при сценариях более высокого принятия. Эти цифры активно формируют то, как центральные банки определяют свои горизонты планирования.

«Вопрос о депозитах» стал срочным для банков. Если стейблкоины могут предложить конкурентную доходность, у потребителей есть явный стимул переводить остатки застрахованных банковских счетов в цифровые долларовые кошельки, а банковское лобби США подсчитало, что к 2028 году стейблкоины могут изъять около 500 миллиардов долларов депозитов.

Федеральная резервная система в записке от марта 2026 года о платежных стейблкоинах и трансграничных платежах добавила еще одно осложнение: достаточно крупный сектор стейблкоинов вне банковской системы может притупить влияние денежно-кредитной политики на реальную экономику, поскольку инструменты ФРС действуют через банки, а параллельная сеть, обходящая их, ослабляет их охват.

Отток депозитов происходит в основном в развитых экономиках, потому что проблема долларизации носит глобальный характер. Де Кос предупредил, что стейблкоины могут ускорить структурную зависимость развивающихся экономик от доллара, одновременно облегчая уклонение от контроля за движением капитала, что приводит к большим притокам в стабильные периоды и более быстрому бегству капитала во время стресса.

Мы видели, как это происходит в таких странах, как Нигерия, Аргентина и Турция, где домохозяйства уже используют стейблкоины, привязанные к доллару, для защиты сбережений от обесценивающихся местных валют, полностью обходя официальные обменные курсы и внутренние банковские системы.

Standard Chartered подсчитал, что банки на развивающихся рынках могут потерять до 1 триллиона долларов депозитов в пользу стейблкоинов. МВФ охарактеризовал стейблкоины как цифровой край долларовой системы — фраза, которая идеально отражает как их полезность, так и структурную угрозу.

Это означает, что стейблкоины распространяют доминирование доллара быстрее и прямее, чем когда-либо система евродолларов, через частные компании, а не государственные институты, оставляя центральные банки в небольших экономиках без практического механизма замедления оттока.

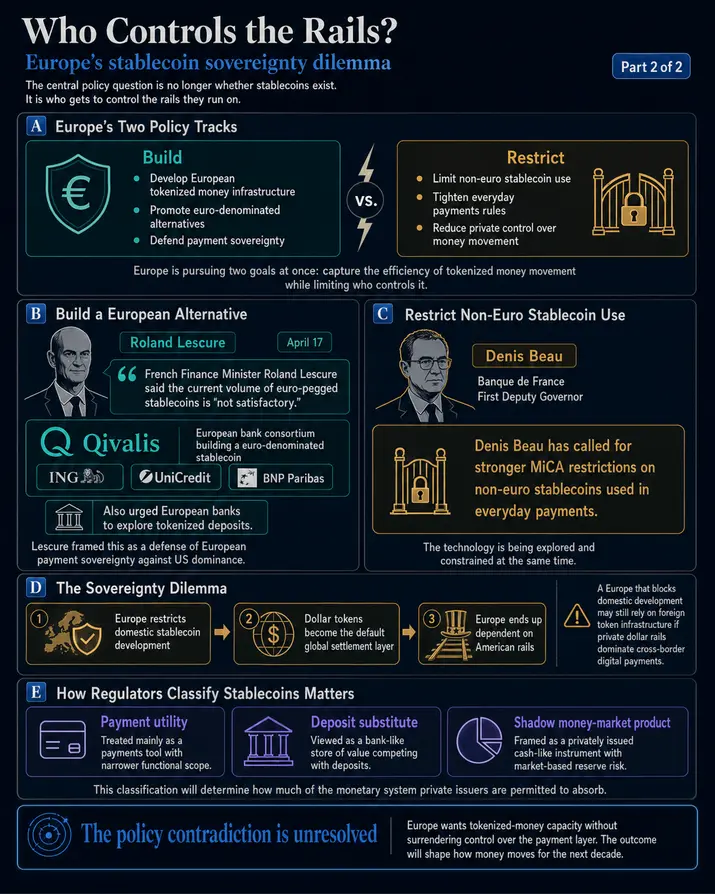

Настоящая борьба развернулась за контроль над движением стейблкоинов

Дебаты достигли европейского политического руководства, и позиции не совпадают.

17 апреля министр финансов Франции Ролан Лескюр назвал текущий объем стейблкоинов, привязанных к евро, «неудовлетворительным» и поддержал Qivalis — консорциум европейских банков, включая ING, UniCredit и BNP Paribas, создающий стейблкоин в евро. Лескюр также призвал европейские банки изучить токенизированные депозиты, позиционируя эту инициативу как защиту европейского платежного суверенитета от доминирования США.

Трудно не заметить напряжение в этой позиции. Европейские политики боятся стейблкоинов и одновременно боятся оказаться исключенными из инфраструктурной гонки. Если долларовые токены станут уровнем расчетов по умолчанию для цифровых платежей во всем мире, Европа, заблокировавшая развитие стейблкоинов внутри страны, в итоге окажется на американских рельсах.

В то же время первый заместитель управляющего Банка Франции Дени Бо, призывает к более жестким ограничениям MiCA в отношении стейблкоинов не в евро, используемых в повседневных платежах, даже несмотря на то, что Лескюр одобряет саму технологию.

Европа одновременно проводит две политические линии, не разрешая противоречия: политики хотят эффективности токенизированного движения денег, но их крайне беспокоит, что контроль над этим будет принадлежать частным эмитентам.

То, как регуляторы в конечном итоге будут относиться к стейблкоинам — как к платежным утилитам, заменителям депозитов или продуктам теневого денежного рынка — определит, какую часть денежной системы частным эмитентам будет разрешено поглотить.

Эта переклассификация происходит в режиме реального времени, и ее результат определит, как будут двигаться деньги в течение следующего десятилетия.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Andjela Radmilac