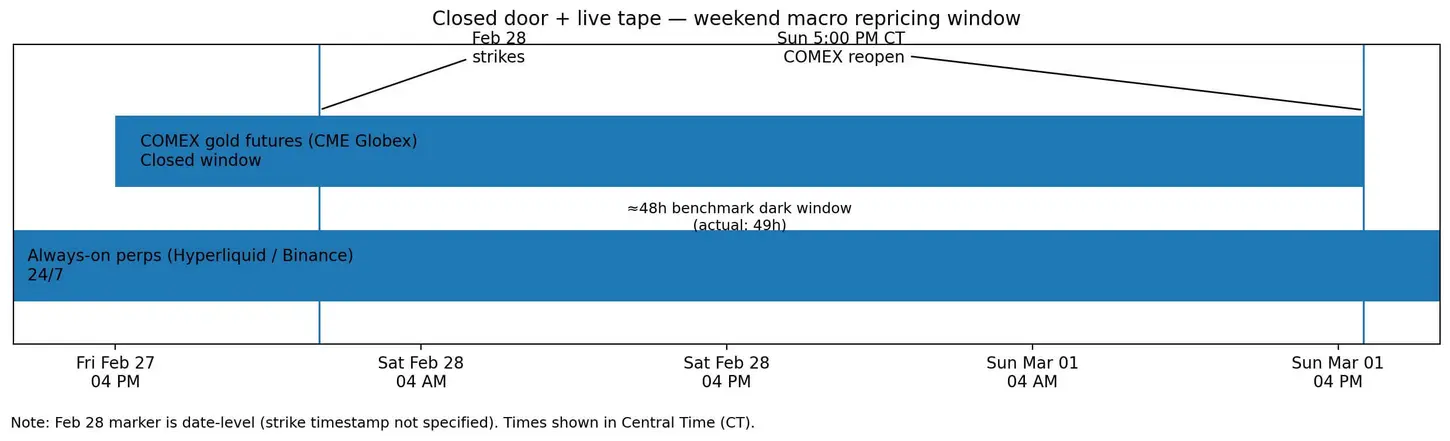

28 февраля скоординированные удары нанесли по иранским ядерным объектам, в то время как большинство эталонных сырьевых рынков были закрыты.

Традиционные фьючерсы на золото на бирже COMEX Чикагской товарной биржи (CME) должны были возобновить торги только вечером в воскресенье по центральному времени, оставив 48-часовое окно, в течение которого макроэкономический риск не мог найти очевидного выражения.

Кроме как на площадках, которые никогда не закрываются.

К тому времени, когда фьючерсы на золото на COMEX возобновили работу в воскресенье в 17:00 по центральному времени, бессрочные фьючерсные контракты на золото и серебро на постоянно действующих деривативных платформах уже подготовили первый черновик утреннего гэпа понедельника.

Трейдеры не ждали разрешения. Они переоценивали геополитический риск в режиме реального времени, используя любую площадку, которая принимала их ордера, и когда эталон открылся, он достиг цены, которая формировалась все выходные.

Это не история о том, как децентрализованные финансы заменяют традиционные биржи. Это история о непрерывности.

Рынки существуют для обнаружения цен в условиях неопределенности. Когда эталонные фьючерсы закрываются, лучшим торгуемым прокси становится барометр риска выходных. Бессрочным деривативам не нужно иметь больший открытый интерес, чем COMEX, чтобы иметь значение. Им нужно быть открытыми, торгуемыми и информативными в условиях стресса.

Преимущество не в чистоте, а в бесперебойной работе (uptime).

Тестирование ленты выходных

То, что произошло в это окно закрытия, представляет собой пример того, как обнаружение цен перемещается, когда эталонные рынки гаснут.

В обычных условиях будних дней бессрочные контракты торгуются на структурной основе относительно ближайших по сроку фьючерсов.

Ближайшие по сроку контракты включают стоимость переноса (cost of carry), а бессрочные контракты отслеживают спотовую цену более тесно через финансирование (funding), которое представляет собой периодический платеж между длинными и короткими позициями, привязывающий цену бессрочного контракта к базовому активу.

Небольшой, устойчивый разрыв между ними ожидается.

Однако выходные после ударов по Ирану стали экспериментом. Поскольку фьючерсы на COMEX были офлайн с 16:00 по центральному времени пятницы до открытия в 17:00 в воскресенье, бессрочные контракты на золото и серебро на таких платформах, как Hyperliquid и Binance, стали единственной ликвидной площадкой для выражения макроэкономического риска в драгоценных металлах.

Обе платформы предлагают круглосуточные бессрочные контракты, привязанные к золоту и серебру, предоставляя трейдерам непрерывный доступ к экспозиции на металлы.

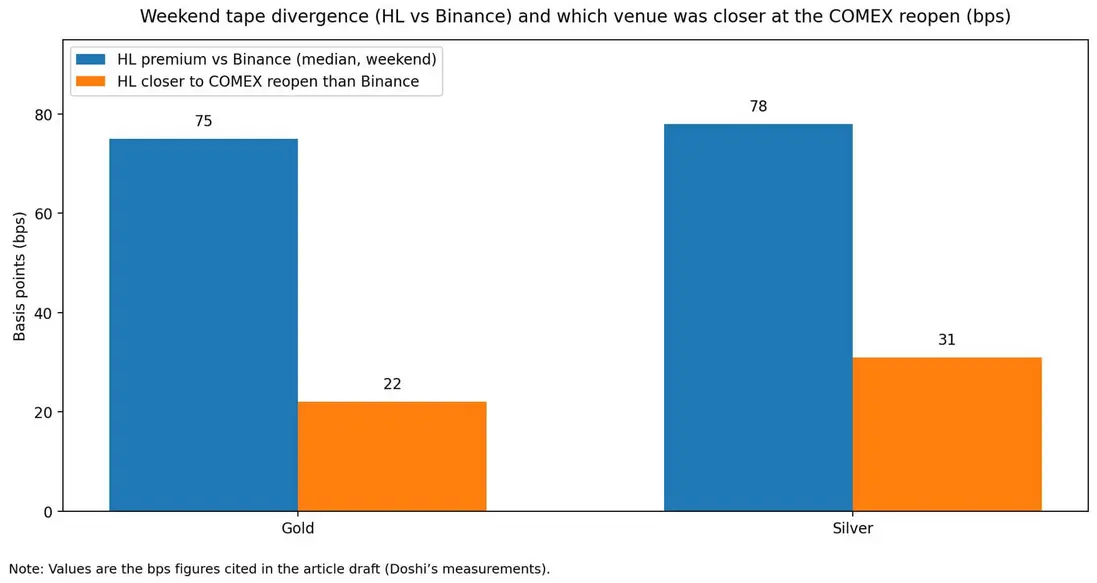

Аналитик Кунал Доши измерил, что произошло в часы пиковой волатильности.

Бессрочные контракты на золото и серебро на Hyperliquid оценивались со средним премией примерно на 75–78 базисных пунктов выше, чем эквивалентные контракты на Binance.

Что более важно, когда COMEX открылась, цена выходных на Hyperliquid оказалась ближе к первому эталонному значению, чем лента Binance, примерно на 22–31 базисный пункт.

Рынок выходных, который лидировал, оказался тем, который лучше предсказал гэп.

Эти измерения не доказывают причинно-следственную связь, но они выявляют нечто о микроструктуре в условиях стресса. Процесс повторного открытия CME включает период индикативной открывающей цены (Indicative Opening Price), за которым следует фаза блокировки без отмены непосредственно перед возобновлением торгов.

Это делает первую торгуемую цену после разрешения значимым эталоном для определения того, точно ли лента выходных нарисовала, где должен был оказаться риск. В данном случае это было так.

Почему непрерывные рынки могут лидировать

Несколько механизмов объясняют, почему постоянно действующая площадка может генерировать полезные ценовые сигналы, даже когда эталонная ликвидность превосходит ее в обычные часы.

Непрерывность важнее размера, когда эталон закрыт. Открытый рынок становится маргинальной площадкой для первоначального выражения риска.

Трейдеры, удерживающие позиции в течение выходных или нуждающиеся в хеджировании новостей, не могут ждать до вечера воскресенья. Они направляются туда, где принимают ордера.

Микроструктура повторного открытия создает дискретное событие, которое непрерывные рынки могут предвидеть.

Механизмы предрыночной сессии CME Globex, такие как расчет IOP, период блокировки и разрешение открытия, превращают повторное открытие в момент.

Непрерывные площадки в режиме реального времени набрасывают путь к этому моменту, создавая сигнал, который устаревшие рынки либо подтверждают, либо корректируют при возобновлении работы.

Телеметрия позиционирования работает вживую. Ставки финансирования в режиме реального времени раскрывают цену кредитного плеча. Когда финансирование резко меняет знак на положительный или отрицательный, это сигнализирует о том, где находится давление и какая сторона должна платить за привилегию остаться в сделке.

Открытый интерес меняется без ожидания понедельника. Эта информация возвращается в цену до возобновления торгов эталонами.

Глобальное участие меняет когорту выходных. Лента выходных не просто отсутствует на американских институциональных столах. Это другие часовые пояса, другие хеджеры, другие профили срочности, появляющиеся, когда основная площадка темна.

Эта смесь может быть менее глубокой, но она не обязательно менее информирована о макрошоках, происходящих в нерабочее время.

Операционный риск имеет большее значение, чем предполагают участники. Даже инфраструктура устаревших систем, работающая круглосуточно, может неожиданно выйти из строя. Фьючерсы на металлы CME пережили сбой 25 февраля, напомнив трейдерам, что эталонный статус не гарантирует доступ.

Платформы, которые действительно оставались в рабочем состоянии в этот период, стали единственной площадкой для обнаружения цен, независимо от того, были ли они спроектированы для этой роли или нет.

Но не переоценивайте одни выходные

Выходные могут выявить рефлексы рынка, но они не выносят окончательного вердикта.

Бессрочные контракты — это не фьючерсы. Конструкция индекса, методология расчетной цены и механизмы финансирования могут искажать ценовой сигнал способами, которые не проявляются в простом сравнении премий.

Ликвидность может быть оптической: спреды выглядят узкими, пока глубина не исчезает, а стресс-тесты часто показывают, что стабильность бид-аск в спокойные периоды не сохраняется, когда всем нужна одна и та же сторона.

Объем может лгать. Высокий объем на единицу открытого интереса часто отражает оборот или перераспределение, а не новую убежденность. Сам Доши отметил эту проблему: если одни и те же позиции переходят из рук в руки, лента может выглядеть активной, не отражая при этом новой информации.

Одни выходные — это не закон, а более широкий анализ усложняет картину.

Blockworks проанализировал деплойнутые билдерами бессрочные контракты на акции и обнаружил, что цены «предрыночного мида» в выходные приближались к открытию в понедельник только примерно в 50,7% случаев, со средним улучшением примерно на 0,4 базисных пункта.

Это предполагает, что динамика золота и серебра во время иранских выходных может быть больше связана с конкретным классом активов, конкретным шоком и конкретным составом участников, чем с обобщающим преимуществом.

Рынки, работающие непрерывно, не генерируют автоматически лучшие сигналы. Они генерируют разные сигналы, и то, насколько полезными окажутся эти сигналы, зависит от глубины, изощренности участников и того, насколько тесно конструкция контракта отслеживает базовый эталон.

| Показатель | Что указывает (если чистый) | Как может ввести в заблуждение | Что следует проверить для адекватности |

|---|---|---|---|

| Базис бессрочный–фьючерс | Эффекты переноса против финансирования; как бессрочный контракт отслеживает спот по сравнению с ближайшими фьючерсами | Сравнение разных контрактов (фьючерсы с учетом переноса против бессрочного контракта, привязанного к споту) может выглядеть как «сигнал» | Нормализовать относительно спота; скорректировать на перенос; сравнить базис в часы совпадения будних дней в качестве основы |

| Ставка финансирования | Направленное давление / «цена кредитного плеча» в реальном времени | Может измениться из-за механических дисбалансов (потоки хеджирования, запасы), а не из-за новой информации | Сравнить сдвиги финансирования с ценовыми движениями + изменением открытого интереса; проверить устойчивость (часы, а не минуты) |

| Открытый интерес (ОИ) | Убежденность / построение или закрытие позиций | ОИ может оставаться плоским, пока участники совершают оборот; ОИ может быть ограничен/управляться правилами площадки | Сопоставить ОИ с ликвидациями + финансированием; посмотреть изменения по сессиям (выходные против будней) |

| Объем | Активность / реакция на новости | Может быть перераспределением/оборотом (один и тот же риск переходит из рук в руки), а не свежей убежденностью | Использовать объем ÷ ОИ; проверить распределение размера сделок; искать всплески объема без изменения ОИ |

| Спреды (верх книги) | Мгновенная ликвидность / транзакционные издержки | Оптический: узкие спреды при малой глубине; спреды стабильны, пока внезапно не расширятся | Добавить глубину на 1 б.п./5 б.п.; средний размер для исполнения; проскальзывание по рыночным ордерам в окне шока |

| Расчетная цена / дизайн оракула | Стабильность; снижение манипуляций; влияет на ликвидации | Расчетная цена может отставать от реальных сделок или сглаживать движения; разные площадки рассчитывают по-разному | Сравнить последнюю цену против мида против расчетной цены; отметить входы оракула и частоту обновления; проверить триггеры ликвидации относительно расчетной цены |

| «Первая печать» при повторном открытии | Сближение эталона; то, нарисовала ли лента выходных «гэп» | Механизмы предрыночной сессии могут исказить то, что считается «первым» (индикации, разрешение) | Последовательно определять якорь повторного открытия (торгуемая цена после разрешения); использовать одинаковое выравнивание свечей для всех площадок |

| Эффект одних выходных | Рефлексы в условиях стресса; снимок стресс-теста | Не обобщается; доминируют условия конкретного события/ликвидности | Сравнить несколько выходных / шоков; отделить «выходные с заголовками» от обычных выходных |

| Выборка Blockworks по акциям-бессрочным контрактам | Проверка базовой реальности предсказательной силы выходных | Другой класс активов/шок; бессрочные контракты на акции, развернутые билдерами, могут вести себя иначе, чем металлы | Примечание: ~50,7% ближе к открытию в понедельник; среднее улучшение ~0,4 б.п.; рассматривать случай с металлами как специальный эпизод, а не как правило |

Кто владеет воскресным вечером

Масштабы уже не тривиальны. В настоящее время Hyperliquid показывает более 5 миллиардов долларов открытого интереса по бессрочным контрактам и обрабатывает миллиарды в ежедневном объеме.

Механизм HIP-3 платформы позволяет билдерам развертывать новые бессрочные рынки, если они поддерживают 500 000 застейканных токенов HYPE и сталкиваются с отсечением (slashing) со стороны валидаторов за злонамеренные действия.

Ограничения открытого интереса и другие защитные механизмы пытаются управлять риском, но основной особенностью является создание рынков без разрешений с непрерывной работой.

Основное финансовое СМИ обратило внимание. MarketWatch прямо сообщила, что трейдеры используют такие площадки, как Hyperliquid, для оценки того, где может открыться сырая нефть после атаки в выходные.

Bloomberg представил постоянно действующие бессрочные контракты как круглосуточную площадку для хеджирования нефти, золота и серебра на фоне эскалации напряженности с Ираном.

Это не криптоиздания, расхваливающие нативную инфраструктуру, а традиционные издания, признающие, что обнаружение цен переместилось, потому что эталон был закрыт, и риск должен был быть выражен.

Если постоянно действующие площадки станут последовательным первым реагирующим на макрошоки выходных, традиционные биржи все чаще будут становиться площадками для расчетов и эталонного повторного открытия.

Это меняет то, кто задает нарратив в понедельник. Вместо «рынки открылись с гэпом на новостях» формулировка становится «рынки догнали цену, которая уже формировалась». Гэп уже был нарисован. Эталон его подтвердил или скорректировал.

Сама CME понимает конкурентный аспект.

Биржа движется к круглосуточному доступу к криптовалютным деривативам, явно ссылаясь на спрос на торговлю в режиме 24/7. Часы работы теперь являются продуктовой особенностью, а не операционным ограничением.

Теперь вопрос в том, какие активы разработают надежные круглосуточные теневые цены в следующий раз, и окажутся ли эти теневые цены достаточно информативными, чтобы участники доверяли им, когда эталон темный.

Повторное открытие начинается до того, как оно фактически откроется. Это не идеология, а инфраструктура, реагирующая на реальность того, что геополитический риск не уважает окна технического обслуживания CME Globex.

Рынок, который не спит, становится рынком, который объясняет гэп, и устаревшие площадки либо расширят свои часы, либо смирятся с тем, что черновик понедельника пишет кто-то другой.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos