Последние обсуждения эксплойтов в DeFi указывают трейдерам на издержки, которые не отражаются в APY пулов: это цена поддержания связи, пока мосты, ключи, фронтенды, оракулы и логика контрактов остаются активными точками отказа.

Для пользователей и поставщиков ликвидности вопрос теперь выходит за рамки доходности. Им приходится решать, какая дополнительная прибыль необходима, даже если сам маршрут может повлечь за собой технические, операционные риски и риски управления.

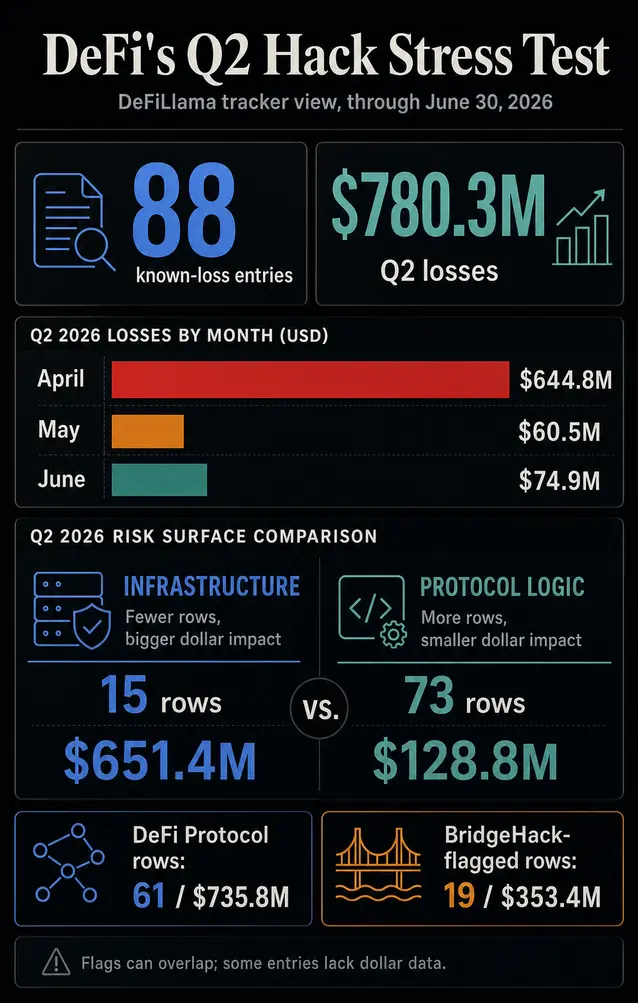

Данные за второй квартал из трекера взломов DeFiLlama показывают 88 зафиксированных случаев взломов с известными суммами, что в общей сложности составляет убытки в размере 780,3 миллиона долларов по состоянию на 30 июня.

Апрель принес самый большой удар — 644,8 миллиона долларов, в то время как май и июнь добавили еще 135,4 миллиона долларов в десятках инцидентов. Таким образом, квартал выглядел не столько как одна воронка от взрыва, сколько как стресс-тест, который продолжался даже после того, как основной шок утих.

На 30 июня общая сумма убытков по инцидентам составила 16,65 миллиарда долларов. Строки, помеченные как цели DeFi-протоколов, составили 7,85 миллиарда долларов, а строки, помеченные как взломы мостов, — 3,26 миллиарда долларов.

Только за второй квартал на цели DeFi-протоколов пришлось 735,8 миллиона долларов из общей суммы убытков в 780,3 миллиона долларов, а на строки со статусом bridgeHack — 353,4 миллиона долларов.

С набором данных необходимо обращаться осторожно. Флаг моста DeFiLlama может пересекаться с целями протоколов, а некоторые записи имеют неполные данные о суммах.

Даже с учетом этой оговорки, посыл ясен: риск эксплойта присутствует во всех маршрутах, разрешениях, интерфейсах и системах верификации, которые делают DeFi пригодным для использования.

Квартал превратил безопасность в ценовой фактор

Во втором квартале ущерб и частота инцидентов распределились по различным поверхностям риска. На записи, классифицированные как инфраструктурные, пришлась большая часть известных денежных потерь, в то время как на записи, связанные с логикой протокола, пришлась большая часть числа инцидентов.

| Вид по DeFiLlama за 2 кв. 2026 г. | Данные по суммам |

|---|---|

| Всего инцидентов за 2 кв. | 88 записей с известными суммами |

| Общие убытки за 2 кв. | 780,3 млн долларов США |

| Строки с целями DeFi-протоколов | 61 строка, 735,8 млн долларов США |

| Строки с пометкой BridgeHack | 19 строк, 353,4 млн долларов США |

| Инфраструктурная классификация | 15 строк с числовыми потерями, 651,4 млн долларов США |

| Классификация логики протокола | 73 строки с числовыми потерями, 128,8 млн долларов США |

| Ежемесячные убытки | Апрель 644,8 млн долларов США, Май 60,5 млн долларов США, Июнь 74,9 млн долларов США |

Это различие меняет подход к ценообразованию риска. Ошибку в логике протокола можно рассматривать как проблему качества кода в одном приложении.

Инфраструктурные потери отличаются. Они затрагивают мосты, системы подписи, кроссчейн-сообщения, административные разрешения, горячие кошельки и другие общие поверхности, которые капитал использует для перемещения между площадками.

Когда этот уровень находится под давлением, обычные расчеты доходности DeFi начинают казаться неполными. Пул может предлагать более высокую доходность, но пользователи все равно должны задаться вопросом, зависит ли путь к этой доходности от моста, оракула, фронтенда, набора подписантов или административного пути, которые они не могут оценить в реальном времени.

Маркет-мейкер может поддерживать ликвидность между сетями только тогда, когда спред компенсирует операционный риск перемещения активов по этим каналам.

Это переход от рынка, реагирующего на постфактум, к рынку с премией за риск в реальном времени. Участники переоценивают стоимость подключения.

Комиссия теперь включает не только газ, проскальзывание или стоимость заимствования; она также включает риск того, что разрешение, маршрут или уровень доказательства выйдут из строя, пока капитал находится в движении.

Эта переоценка может происходить незаметно. Площадка может сохранять заявленную годовую процентную доходность, в то время как эффективная доходность снижается по мере того, как пользователи требуют более быстрого вывода средств, страховки или компенсации за подверженность мостам.

Рынок может выразить эту точку зрения через более тонкую ликвидность, более широкие спреды и более дорогие стимулы задолго до появления официальной оценки безопасности.

Доверие к маршрутизации становится частью сделки

Подверженность мостам — это то место, где стресс-тест становится наиболее очевидным. Строки со статусом bridgeHack за второй квартал составили 353,4 миллиона долларов, что достаточно для того, чтобы кроссчейн-маршрутизация стала не просто вопросом удобства.

Если капитал должен пересечь мост или уровень обмена сообщениями, чтобы получить доступ к возможности, сам маршрут становится частью сделки.

Недавние кроссчейн-инциденты уже показали, как быстро это может повлиять на поведение. Последствия эксплойтов KelpDAO и LayerZero показали, как один эксплойт может заставить проекты пересмотреть свою инфраструктуру безопасности.

Остановка THORChain после эксплойта выявила обратную сторону той же проблемы: когда доверие к маршрутизации нарушается, системы могут сначала остановиться, а потом задавать вопросы.

Для пользователей ликвидность может переместиться к площадкам, где маршрут легче понять, где подверженность мостам ниже или где достаточно глубины, чтобы избежать хрупких путей.

Для агрегаторов и маркет-мейкеров логика маршрутизации, вероятно, все чаще должна будет включать предположения о безопасности наряду с ценой, глубиной и газом.

Это может привести к тому, что некоторые мосты и кроссчейн-площадки столкнутся с более высокой стоимостью капитала, даже если они продолжают функционировать. Ликвидность все еще может проходить через них, но она может потребовать более широкого спреда, более явного страхования, более надежных систем доказательств или более коротких окон воздействия.

В DeFi так выглядит премия за риск до того, как она станет отдельной статьей расходов.

Та же логика может повлиять на стратегию запуска. Протокол, готовящий новый рынок, может решить, что скорость менее важна, чем повторная проверка зависимостей мостов, административных разрешений или путей оракулов.

Поставщик ликвидности может предпочесть меньше сетей, если каждый дополнительный маршрут добавляет новое предположение о безопасности. Эти решения по отдельности незначительны, но вместе они определяют, где формируется глубина и какие площадки становятся дорогими в использовании.

Страхование находится в том же цикле. Если андеррайтеры и пользователи начнут рассматривать подверженность мостам как повторяющийся операционный риск, покрытие станет еще одним сигналом о том, какие площадки могут привлекать ликвидность в масштабе.

Протоколы, которые не могут объяснить свои предположения, все еще могут работать, но они могут платить за эту непрозрачность более низкой глубиной или более дорогими стимулами.

Расходы на безопасность становятся издержками распределения

Рыночная реакция меняется и внутри протоколов. Расходы на безопасность часто представлялись как оборона: аудиты, баг-баунти, мониторинг, реагирование на инциденты и экстренные меры.

Такой квартал делает безопасность частью распределения. Если пользователи могут понять, почему одна площадка безопаснее другой, безопасность становится частью того, как капитал решает, где ему находиться.

Концентрация — одна из причин, по которой проблема выходит за рамки качества кода. Анализ TRM Labs описал, что стоимость краж криптовалюты в 2026 году была сосредоточена в небольшом числе крупных событий.

Работа CertiK по угрозам стейблкоинам за 2026 год подчеркивает уязвимости кошельков, мостов, хранения и платежной инфраструктуры.

Chainalysis акцентирует внимание на механизмах угроз, таких как инфраструктура приватных ключей и подписи, социальная инженерия и скорость, с которой украденные средства могут перемещаться по отмывочным каналам.

Эти фирмы измеряют разные вселенные, а приведенные в цитируемом посте жесткие данные о кражах Chainalysis основаны на данных 2025 года. Общая нить все еще полезна: риск DeFi выходит за рамки плохого Solidity.

Он включает в себя то, кто может подписывать, где подключаются пользователи, как работает кроссчейн-верификация, как быстро украденные активы могут быть обменены и может ли протокол обнаружить аномальное поведение до того, как злоумышленник завершит маршрут.

Это подталкивает протоколы к расходам, которые выглядят менее опциональными. Более крупные баг-баунти, мониторинг в реальном времени, страховое покрытие, ограничения на вывод средств, контроль административных ключей, проверка систем доказательств, укрепление фронтендов и более четкое информирование об инцидентах становятся частью продукта доверия.

Их также легче обосновать держателям токенов, если альтернатива — более высокие затраты на ликвидность после каждого заметного эксплойта.

Изменение в поведении пользователей — более сложное последствие. Пользователи DeFi давно приняли тот факт, что риск смарт-контрактов является частью стека доходности, но постоянное давление со стороны эксплойтов меняет то, как ощущается этот риск.

Один взлом можно списать на плохую площадку. Квартал повторяющихся инцидентов делает весь маршрут дорогим.

Продукты, абстрагирующие сложность, находятся прямо в этом напряжении. Автоматизированные стратегии доходности, маршрутизаторы и фронтенды могут сделать DeFi проще в использовании, одновременно скрывая путь, по которому движется капитал.

CryptoSlate уже освещал, как автоматизированные продукты доходности могут концентрировать розничный риск. В условиях стресс-теста, продолжающегося квартал, пользователи могут потребовать большей прозрачности в отношении того, куда направляются средства, какие предположения о мостах задействованы, какое страхование существует и что произойдет, если подключенный сервис выйдет из строя.

Существует также внешнее давление. Проблемы с криминалом и мошенничеством подталкивают отрасль к большему саморегулированию, как это показано в материалах о предупреждении Казначейства.

Проблема эксплойтов в DeFi попадает в ту же рыночную среду: пользователи, площадки и политики — все спрашивают, могут ли криптосистемы сократить потери, не отказываясь от скорости и открытости, которые сделали их полезными.

Для DeFi это сложный баланс. Добавить слишком много трения — и капитал уйдет в другое место. Добавить слишком мало — и премия за риск вырастет после каждого инцидента.

Протоколы, которые выиграют в следующем этапе, вероятно, будут теми, которые смогут продемонстрировать, где скрываются риски и что сделано для их сдерживания.

Строки DeFiLlama за июнь остаются активной угрозой. Месяц включал уязвимости фронтенда, предсказуемые эксплойты приватных ключей, мосты с поддельными доказательствами, необеспеченные минтинги, обратный MEV, манипуляции с оракулами и записи об ошибках в логике или учете.

Ни один ярлык не объясняет их все.

Следующий сигнал — начнет ли капитал двигаться до следующего постмортема. Следите, станет ли ликвидность мостов более концентрированной на площадках, воспринимаемых как более безопасные, будут ли протоколы откладывать запуски для дополнительного рассмотрения, вырастет ли цена страхования, увеличатся ли бюджеты на баг-баунти и станут ли агрегаторы более наглядно отражать предположения о безопасности в решениях о маршрутизации.

Если эти изменения ускорятся, второй квартал будет выглядеть не как плохой квартал, а скорее как событие переоценки.

Проблема взломов в DeFi по-прежнему будет проблемой безопасности, но она также станет проблемой рыночной структуры: повторяющимся налогом на движение, доходность и доверие ко всем системам, которые обеспечивают работу ончейн-финансов.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Liam 'Akiba' Wright