Последняя инициатива Nasdaq по токенизации — это еще одна попытка перевести акции на рельсы блокчейна. Однако истинное значение заключается скорее в структуре.

Вместо того чтобы одобрять офшорную модель оберток для акций и синтетического участия в капитале, Nasdaq пытается создать версию, где токен является самой акцией. В результате токен обладает тем же юридическим статусом, прямой связью с реестром владельцев эмитента, а также путем к голосованию, управлению и корпоративным действиям.

Это делает данную историю скорее историей о контроле, нежели об адаптации криптовалют. Если токенизированные акции собираются масштабироваться, кто-то должен решить, владеют ли инвесторы юридически эквивалентной внутрисетевой акцией или просто программируемым требованием, которое себя так ведет.

Дизайн Nasdaq предполагает, что Уолл-стрит не хочет оставлять это решение на усмотрение офшорных оберток или сторонних эмитентов токенов.

SEC только что обозначила линию фронта

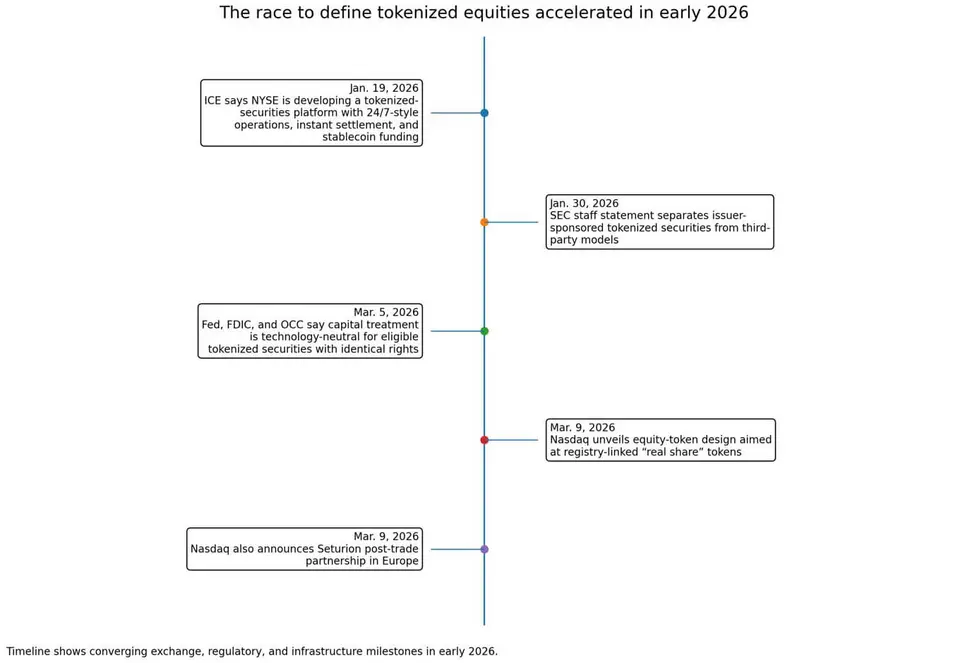

30 января сотрудники SEC выпустили заявление, явно отделяющее токенизированные ценные бумаги, спонсируемые эмитентом, от сторонних моделей.

В версии, спонсируемой эмитентом, эмитент интегрирует технологию распределенного реестра в основной файл держателей ценных бумаг, поэтому передача токена обновляет фактическую запись о праве собственности.

В сторонних моделях держатели могут иметь лишь участие или косвенное право требования и могут столкнуться с дополнительными рисками.

Анонс Nasdaq от 9 марта опирается на эту структуру. Биржа продвигает токены, привязанные к официальному реестру, с прокси-действиями, корпоративными действиями, правами управления и юридической эквивалентностью базовой ценной бумаге.

Программа нацелена на операционную готовность в первой половине 2027 года.

Предложение правил Nasdaq 2025 года проясняет вопрос о правах. Биржа будет рассматривать токенизированные акции как эквивалентные традиционным акциям только в том случае, если они имеют тот же CUSIP и предоставляют те же дивиденды, права голоса и права на остаточные активы.

Если токен лишен этих прав, Nasdaq будет рассматривать его как отдельный инструмент.

| Характеристика | Модель Nasdaq, спонсируемая эмитентом | Модель с ограниченными правами / обертка (пример: xStocks) |

|---|---|---|

| Официальная запись о праве собственности | Привязана к реестру эмитента / основному файлу держателей ценных бумаг | Отдельная сторонней структурой |

| Юридический статус | Предполагается юридически эквивалентным акции | Участие или косвенное право требования |

| CUSIP / статус той же акции | Требуется одинаковый CUSIP для эквивалентности | Не та же акция |

| Права голоса | Предполагается, что следуют за токеном | Отсутствуют |

| Дивиденды | Предполагается, что следуют за токеном | Отсутствуют |

| Право на остаточные активы | Сохраняется | Отсутствует юридическое право на остаточные активы |

| Корпоративные действия / прокси-действия | Встроены в дизайн | Ограничены или отсутствуют |

| Отношения с инвестором | Эмитент остается в центре | Посредник или поставщик обертки находится посередине |

| Основной компромисс | Более сильные права, более строгое соответствие требованиям | Более простое распространение, более слабые права |

Крипто-обертки доказали, что инвесторы будут торговать участием, похожим на акции, в блокчейне. Суть позиции Nasdaq в том, что прокси-права, корпоративные действия и юридическое владение должны следовать за токеном.

Что уже доказывают продукты с ограниченными правами

xStocks от Kraken служат контрастом. В разделе часто задаваемых вопросов платформы указано, что xStocks «не предоставляют акционерных прав, таких как голосование или дивиденды», обеспечивают «синтетическое участие» без «юридических претензий» на базовые акции или остаточные активы и ограничены розничными клиентами не из США.

Тем не менее, спрос существует. Payward заявляет, что общий объем транзакций по xStocks превысил 25 миллиардов долларов, включая более 4 миллиардов долларов, урегулированных в блокчейне, при этом держателей более 85 000. Токенизированные акции развернуты в инфраструктурах Solana, Ethereum и TON.

Nasdaq пытается перехватить этот спрос и направить его в более регулируемый, ориентированный на эмитента формат.

Скрытое поле битвы заключается в том, останется ли официальная запись о праве собственности в рамках рельсов, спонсируемых эмитентом, или мигрирует к оберткам, которые легче распространять, но которые слабее с точки зрения прав.

Если пользователи довольны обертками, торгующими круглосуточно, устоявшиеся рынки рискуют обнаружить, что интернет уже выбрал де-факто продукт для акций.

Сохранение экономики действующих игроков при расширении стека

Предложение Nasdaq сохраняет определение цены, лучшее исполнение, расчеты через DTC и механику регулируемой биржи.

Подача документов 2025 года описывает торговлю токенизированными ценными бумагами на том же стакане заявок, что и традиционные ценные бумаги, с расчетами через инфраструктуру DTC.

Предлагаемый процесс позволит участнику пометить сделку для токен-расчета, после чего DTC преобразует позицию в токен-форму.

Это расширяет существующий рыночный стек, сохраняя при этом то, на чем зарабатывают действующие игроки: ликвидность, клиринг, расчеты, обеспечение и соблюдение нормативных требований. Более широкая экономика, вероятно, будет определяться оборотом, повторным использованием обеспечения, финансированием, доступом внеурочного времени, услугами для эмитентов и рабочими процессами управления.

Payward формулирует этот шлюз с точки зрения мобильности капитала и эффективности обеспечения.

Партнерство призвано обеспечить перемещение токенизированных акций между регулируемыми рынками и внутрисетевыми рынками при сохранении прав эмитента и целостности цен.

Возможности велики даже до массового принятия

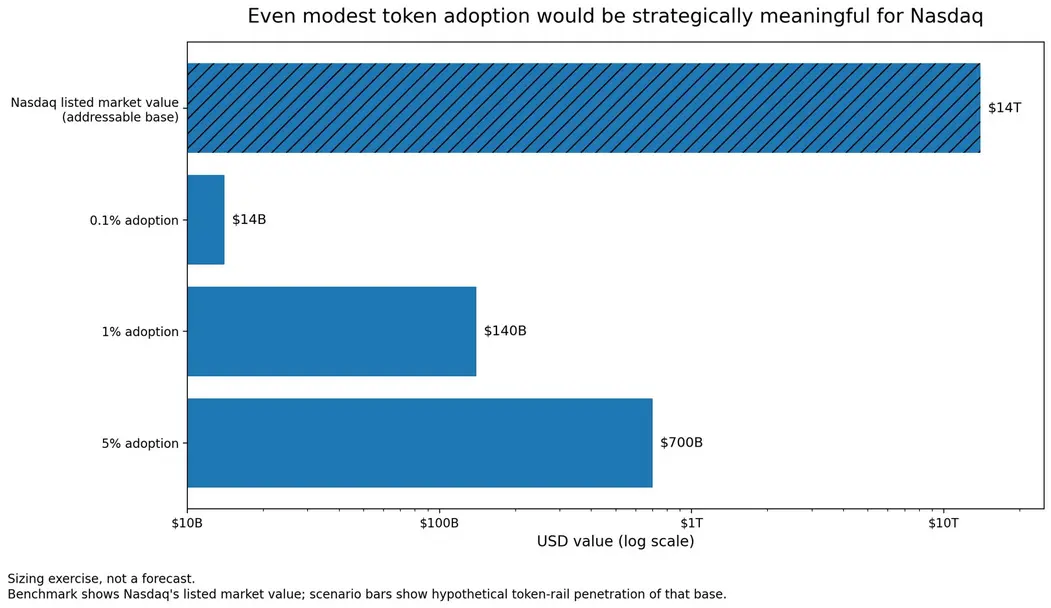

На Nasdaq котируется около 4000 эмитентов на общую сумму около 14 триллионов долларов. Даже скромное принятие рельсов токенизации будет стратегически значимым.

Простое упражнение по оценке: если только 0,1% этой стоимости коснется рельсов, спонсируемых эмитентом, это подразумевает примерно 14 миллиардов долларов стоимости акций, в то время как 1% подразумевает 140 миллиардов долларов.

Более широкий контекст токенизации оправдывает позицию Уолл-стрит.

Модель McKinsey 2024 года ориентирована на около $2 триллионов токенизированных финансовых активов к 2030 году, исключая криптовалюты и стейблкоины. Это объясняет, почему биржи, брокеры, кастодианы и криптоплощадки теперь борются за стандарты и распространение.

Конкурентная обстановка накаляется. ICE объявила в январе, что NYSE разрабатывает платформу токенизированных ценных бумаг с операциями, приближающимися к круглосуточной торговле, мгновенному расчету и финансированию на основе стейблкоинов.

Nasdaq также объявила о пост-торговом партнерстве с Seturion в Европе. Устаревшие биржи теперь конкурируют за листинги, ликвидность и архитектуру доступа к токенизированным рынкам.

5 марта Федеральная резервная система, FDIC и OCC заявили, что правило о капитале нейтрально к технологиям, и что соответствующие токенизированные ценные бумаги с идентичными юридическими правами должны рассматриваться так же, как и нетокенизированные ценные бумаги с точки зрения капитала.

Это разъяснение снижает один из источников институциональных колебаний, хотя более широкие юридические вопросы остаются. Nasdaq подчеркивает, что участие остается добровольным, и что будущие улучшения будут определяться доказательствами и регуляторным обзором.

Биржа планирует взаимодействовать с эмитентами, агентами по передаче прав, регуляторами и участниками рынка по мере развития этой структуры.

Сможет ли юридический дизайн догнать распространение?

Продукты с ограниченными правами — это вектор угрозы.

Решающие вопросы: сможет ли Nasdaq сделать версию, сохраняющую права, достаточно простой, чтобы инвесторы перестали довольствоваться обертками? Сможет ли регулируемая инфраструктура обеспечить преимущества, которые люди хотят от нативных криптопродуктов, не теряя при этом юридических атрибутов акции? Будут ли эмитенты на самом деле спонсировать токенизированные акции?

Наиболее вероятный краткосрочный исход — сосуществование. Появятся токены, спонсируемые эмитентами, но обертки продолжат доминировать в нативном криптораспространении, поскольку они проще и уже имеют импульс. Nasdaq создаст регулируемый стандарт для некоторых эмитентов и учреждений, но не универсальный эталон.

Оптимистичный сценарий включает таксономию SEC, нейтральность банковского капитала и сдвиг инфраструктуры, управляемый биржами, который направит рынок к токенизированным акциям, сохраняющим права.

Токенизированные акции начнут выглядеть меньше как крипто-обертки и больше как модернизированный слой распределения и расчетов для обычных котируемых акций.

В пессимистичном сценарии токены акций с ограниченными правами продолжают расти быстрее, поскольку они глобально доступны, нативны для кошельков и уже интегрированы в крипто-торговые потоки. Модель Nasdaq оказывается юридически чище, но операционно тяжелее, и рынок разделится на «настоящие акции» для учреждений и «достаточно хорошие обертки» для всех остальных.

Серьезный сбой в продукте на основе оберток или очевидный спор о правах голоса или ликвидации могут резко повысить ценность моделей, спонсируемых эмитентами.

Обратное также возможно: если системы, управляемые биржами, окажутся слишком медленными или слишком закрытыми, рынки могут решить, что юридическое совершенство менее важно, чем доступ.

Предложение Nasdaq сохраняет ту же рыночную архитектуру, делая права на акции программируемыми, а не опциональными.

Настоящий экономический приз, вероятно, заключается в контроле над клирингом, мобильностью обеспечения, услугами для эмитентов, рабочими процессами управления и межсетевым взаимодействием.

Уолл-стрит спешит сделать настоящую акцию программируемой до того, как офшорные обертки станут достаточно хорошими, чтобы ее заменить. Nasdaq пытается гарантировать, что когда акции станут нативными для интернета, победит токен, который является фактической акцией.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos