Под управлением T. Rowe Price находится около $1,89 трлн, причем примерно 66% этих средств привязаны к пенсионным счетам, консультантам и институциональным отношениям, к которым криптоиндустрия годами пыталась получить доступ.

Ее первый криптопродукт, спотовый ETP под названием TKNZ, начавший торговаться на NYSE Arca 16 июля, сразу вышел в сегмент диверсифицированных мультитокеновых корзин — единственный уголок рынка крипто-ETF, который привлек наименьший объем средств на сегодняшний день.

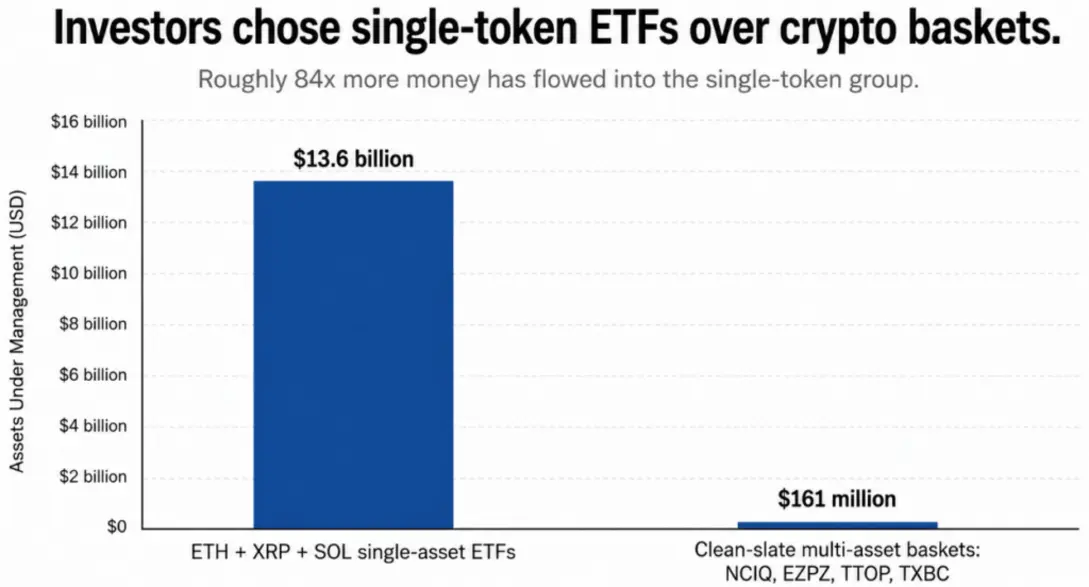

Одноактивные спотовые ETF, отслеживающие Ethereum, XRP и Solana, привлекли в совокупности около $13,6 млрд, полностью исключая Bitcoin. Четыре сопоставимых мультиактивных продукта, созданных с нуля — NCIQ, EZPZ, TTOP и TXBC, — собрали за тот же примерно период около $161 млн.

Разрыв такого масштаба сохраняется даже с учетом временной поправки.

Прогноз, который не сбылся

Некоторые известные криптокомментаторы ожидали, что мультиактивные крипто-ETF станут одним из следующих катализаторов институционального внедрения.

Мэтт Хуган утверждал, что многие традиционные инвесторы не имеют устойчивого мнения относительно Ethereum против Solana и предпочли бы широкую экспозицию. Роксана Ислам предположила, что огромное количество новых крипто-ETF перегрузит процедуру due diligence у консультантов и подтолкнет покупателей к более простым корзиночным продуктам.

Нейт Джерачи назвал себя оптимистом в отношении криптоэкспозиции в один клик, а Джеймс Сейффарт ожидал, что индексные крипто-ETP станут в этом году крупной категорией.

Общим допущением было то, что профессиональные аллокаторы в конечном итоге перестанут выбирать отдельные токены и начнут покупать класс активов в целом.

Пенсионные фонды и эндаументы владели менее чем 5% активов спотовых Bitcoin-ETF по состоянию на середину 2025 года, при этом розничные инвесторы по-прежнему доминируют в этой категории.

У убежденного покупателя, который хочет восстановления Ethereum или конкретно платежного тезиса XRP, мало причин разбавлять эту ставку восемью другими токенами, выбранными кем-то другим.

Крипторынку также не хватает чего-то похожего на S&P 500 — общепринятого определения того, что входит в инвестируемый рынок. Каждая корзина должна принимать спорные решения о том, какие токены считать достаточно децентрализованными, ликвидными или юридически допустимыми.

Покупка индекса передает выбор токенов тому, кто построил этот индекс, — кто-то другой принимает то же решение от имени покупателя.

NCIQ от Hashdex, одна из более дешевых корзин с комиссией 0,25%, по-прежнему состоит почти на 90% из Bitcoin и Ethereum — экспозиция, которую большинство инвесторов могли бы воспроизвести с помощью двух одноактивных ETF и полного контроля над распределением весов.

Диверсификация в сторону от Bitcoin в период, когда альткоины отстают, выглядит как обуза — противоположность тому, как вложения в облигации смягчают фондовый портфель. Консультанту, объясняющему клиенту долю в корзине из недооцененных токенов, предстоит непростой разговор.

| Проблема | Чего ожидали инвесторы | Что произошло на самом деле | Почему это важно |

|---|---|---|---|

| Несовпадение покупателей | Консультанты и институты предпочтут широкую криптоэкспозицию | Доминируют по-прежнему розничные и убежденные покупатели | Токен-специфичные тезисы побеждают абстрактную экспозицию к классу активов |

| Слабая диверсификация | Корзина снизит риск по отдельному токену | Многие корзины остаются сильно перекошенными в BTC/ETH | Инвесторы могут воспроизвести большую часть экспозиции с помощью одноактивных ETF |

| Отсутствие крипто-«S&P 500» | Индексная экспозиция будет казаться нейтральной | Включение токенов по-прежнему субъективно и спорно | Покупка корзины передает выбор токенов на аутсорсинг |

| Неудачный момент | Альткоины сделают корзины более широкими и привлекательными | Альткоины отстали, пока доминировал Bitcoin | Диверсификация выглядела как тормоз для доходности |

| Структурный груз | Конвертированные продукты подтвердят жизнеспособность категории | Держатели устаревших продуктов вышли после конвертации в ETF | Оттоки затушевали сигнал о новом спросе |

Что нового привносит T. Rowe Price

BITW от Bitwise зафиксировал погашения примерно на $328 млн за последние 12 месяцев, а GDLC от Grayscale столкнулся с масштабным оттоком после конвертации в форму ETF.

Конвертация позволяет старым акционерам, которые были заперты в устаревших и менее ликвидных структурах, наконец выйти по стоимости чистых активов, поэтому оттоки смешивают выход старых держателей с какой-либо оценкой нового спроса.

Этот груз конвертации по-прежнему заставлял категорию выглядеть как место, которое инвесторы покидают.

TKNZ впервые в этой категории объединяет четыре преимущества. T. Rowe Price привносит отношения с консультантами и пенсионными платформами — те самые, на появление которых всегда рассчитывала исходная корзиночная стратегия.

Он также активно управляется: может свободно менять веса на основе фундаментальных показателей и моментума, а также держать денежные средства или стейблкоины при ухудшении условий — активная позиция вместо механического подхода «держать все подходящие токены», который использовали старые корзины.

T. Rowe Price также прямо заявляет о дизайне фонда, открыто продавая собственное суждение о том, какие токены заслуживают инвестиций.

Такая комбинация превращает TKNZ в проверку трех отдельных объяснений того, почему корзины испытывали трудности: разрыв в дистрибуции между инвесторами и эмитентами, неприятие именно пассивных корзин с тяжелым весом Bitcoin или подлинное предпочтение выбирать токены напрямую.

Если TKNZ по-прежнему не сможет привлечь реальные деньги, третье объяснение будет значительно труднее опровергнуть.

Что T. Rowe Price еще предстоит доказать

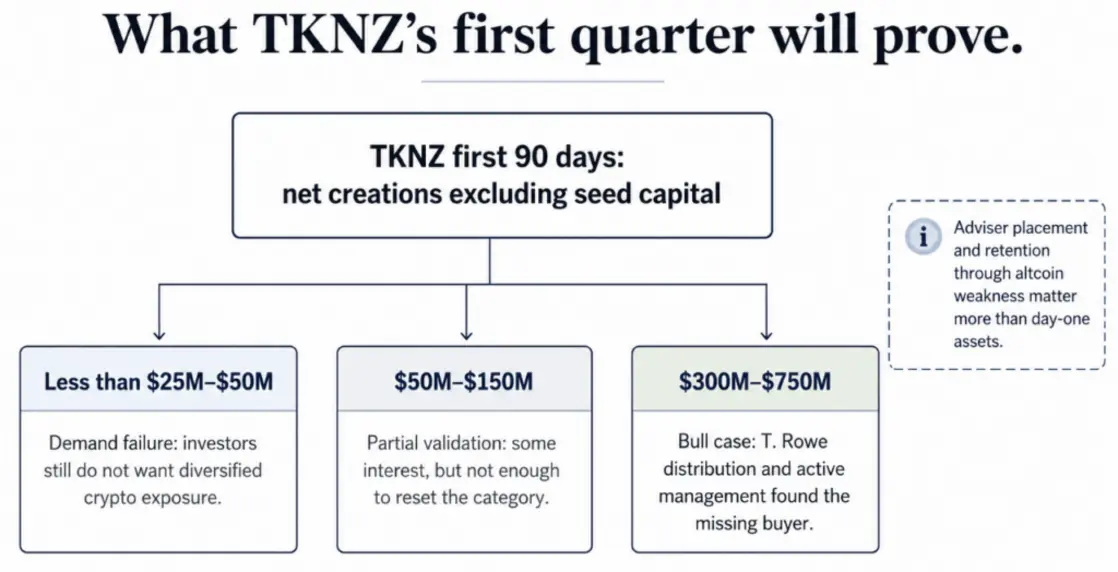

Если TKNZ привлечет от $300 млн до $750 млн чистых созданий за первый квартал, не считая активов, с которыми он был запущен, это покажет, что дистрибуция и активное управление T. Rowe Price способны достичь денег, которые крипто-нативные эмитенты корзин полностью упустили.

Реальное размещение у консультантов и удержание во время любой слабости альткоинов превратило бы это из ранней динамики одного фонда в доказательство того, что корзиночной стратегии просто нужен был правильный эмитент.

Если чистые создания останутся ниже примерно $25–50 млн при полном развертывании имени и охвата T. Rowe Price, такой результат укажет на то, что институциональный и консультантский спрос на диверсифицированную криптоэкспозицию в любом значимом масштабе все еще может быть невелик.

Доказательства кроются в том, что TKNZ соберет за первый квартал после вычета стартового капитала, будет ли этот капитал проходить через платформы консультантов — канал, на который всегда рассчитывала исходная стратегия, — и останется ли он на месте во время следующего сложного для альткоинов периода на рынке.

Именно это окно наконец покажет индустрии, хочет ли профессиональный капитал видеть криптовалюты частью портфеля.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos