Срок действия европейского регламента MiCA вступил в фазу, когда лицензии начинают определять распределение активов.

Первая волна опасений была сосредоточена на том, к каким платформам европейские пользователи смогут получить доступ после 1 июля. Следующий этап носит более структурный характер. MiCA определяет, какие эмитенты, банки, поставщики услуг по обслуживанию активов и разработчики приложений могут продолжать предлагать стейблкоины и криптопродукты клиентам на регулируемом рынке.

ESMA заявляет, что MiCA создает единые правила ЕС для эмитентов и поставщиков криптоактивов, охватывающие прозрачность, раскрытие информации, авторизацию и надзор. Временный реестр MiCA был обновлен 3 июля, через два дня после истечения переходного периода для многих существующих поставщиков услуг криптоактивов.

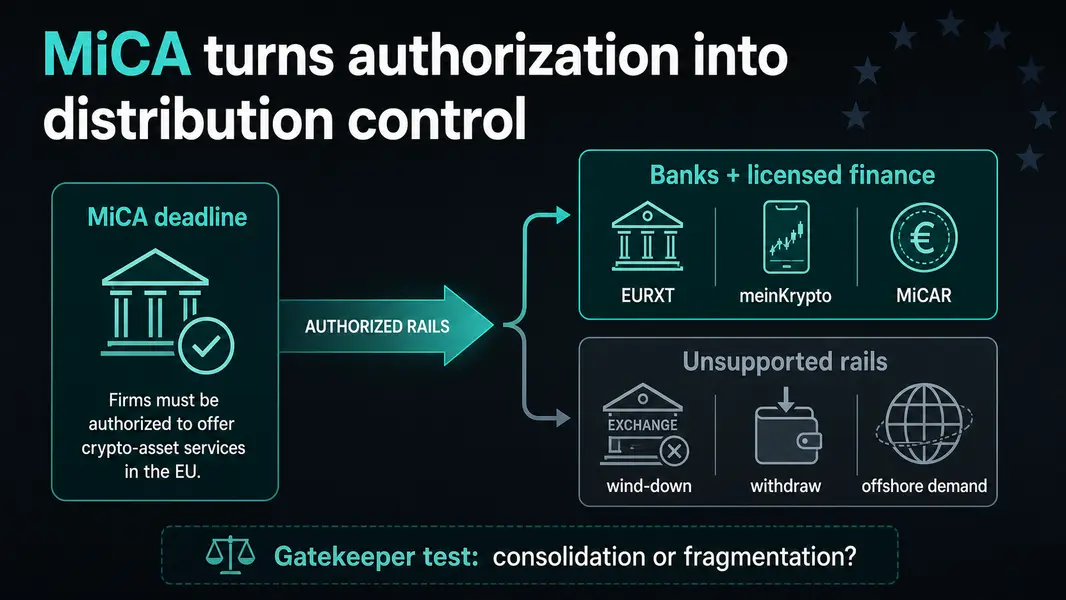

Это время имеет значение, поскольку окончание периода «дедушкиных прав» превращает MiCA из срока получения лицензии в фильтр распределения. Авторизованные фирмы могут продолжать обслуживать рынок. Неавторизованные фирмы должны двигаться в сторону выхода, передачи активов или закрытия.

В заявлении ESMA от 23 июня неавторизованным поставщикам услуг криптоактивов было предписано прекратить привлечение новых клиентов из ЕС, прекратить установление новых клиентских отношений или счетов, прекратить маркетинг и привлечение клиентов, а также ограничить деятельность шагами, необходимыми для продажи, передачи, перераспределения или закрытия позиций. Хранение может продолжаться только в течение строго необходимого периода для упорядоченного выхода.

Это регулятивная рамка. Рыночный эффект более ощутим: MiCA превращает авторизацию в источник распределительной силы.

Банки занимают эту нишу

Самый очевидный пример исходит из традиционных финансов.

CACEIS сообщила, что Crédit Agricole запустила EURXT 1 июля — стейблкоин в виде токена электронных денег, номинированного в евро и выпущенного на Ethereum компанией CACEIS. Группа охарактеризовала его как соответствующий требованиям MiCA, привязанный к евро, обеспеченный один к одному фиатными евро и первоначально доступный для институциональных инвесторов и корпоративных клиентов CACEIS.

Первый сценарий использования — расчеты при подписке на токенизированный фонд денежного рынка Amundi, а не кампания по потребительским кошелькам. Эта деталь показывает, где регулируемые стейблкоины могут впервые получить распространение в Европе: внутри услуг по обслуживанию активов, расчетов по фондам и институциональных рабочих процессов, контролируемых банками.

CACEIS также заявила, что резервы EURXT состоят исключительно из денежных средств, находящихся на балансе CACEIS Bank. Таким образом, аргумент в пользу соответствия токена выходит за рамки выпуска на Ethereum. Резерв, эмитент и клиентские каналы — все находится в рамках регулируемой финансовой группы.

Эта структура имеет значение, поскольку конкуренция стейблкоинов в Европе может все больше зависеть от того, кто сможет совместить расчеты в блокчейне с регулируемым балансом, доверенной клиентской базой и каналом дистрибуции, который уже понятен надзорным органам. Евро-токен, выпущенный через поставщика услуг по обслуживанию активов, выходит на рынок с иным путем, нежели офшорный долларовый стейблкоин, стремящийся занять место на нативных криптоплощадках.

Кооперативный банковский сектор Германии выстраивает другую сторону той же карты.

DZ Bank сообщила, что в конце декабря 2025 года получила авторизацию BaFin по MiCAR для meinKrypto — сервиса кошелька и торговли, который будет интегрирован в приложение VR Banking App. Участвующие Volksbanken и Raiffeisenbanken все еще должны получить собственное уведомление BaFin и внедрить его, прежде чем предлагать услугу, но как только они выполнят эти шаги, клиенты смогут инвестировать в криптоактивы полностью в цифровом формате через банковское приложение.

Запускаемый набор включает Bitcoin, Ethereum, Litecoin и Cardano. DZ Bank также сослалась на исследование Genoverband от сентября 2025 года, согласно которому более трети кооперативных банков планировали внедрить крипторешение в ближайшие месяцы.

Страница Ethereum на CryptoSlate показывала ETH около $1763,10 по состоянию на 5 июля, в то время как использование Ethereum компанией CACEIS демонстрирует, как расчеты в публичном блокчейне все еще могут осуществляться через инструменты, выпущенные банками.

Это история о дистрибуции. Самостоятельный клиент может получить доступ к криптоактивам через уже используемое им банковское приложение, вместо того чтобы искать отдельную платформу. Если достаточное количество кооперативных банков внедрит эту услугу, доступ, соответствующий MiCA, станет частью стандартной инфраструктуры счетов.

USDT показывает другую сторону фильтра

Внедрение банковских решений происходит на фоне того, что доступ к стейблкоинам в долларах сталкивается с растущим риском на уровне отдельных платформ в Европе.

WuBlockchain сообщил в X 4 июля, что Revolut прекращает поддержку USDT для европейских пользователей. Согласно заявленному графику, пользователи могут покупать USDT до 6 июля; новые депозиты прекращаются 30 июля; продажа или вывод на внешние кошельки остаются доступными до 31 августа; после этой даты оставшиеся остатки конвертируются в фиат.

Делистинг соответствует общей схеме MiCA: платформы должны решить, создает ли поддержка токена, эмитента или услуги чрезмерное регуляторное бремя после крайнего срока.

MiCA регулирует риски авторизации и соответствия требованиям, а не напрямую запрещает USDT. Если крупное розничное приложение решает, что токен больше не вписывается в его европейский путь соответствия требованиям, практический результат для пользователей может быть сродни потере доступа, даже если правовой механизм — это лицензирование и управление рисками платформы.

Ставки высоки, поскольку USDT является рыночной инфраструктурой. Страница Tether на CryptoSlate показывала рыночную стоимость USDT около $184,11 млрд и 24-часовой объем $45,56 млрд по состоянию на 5 июля. Это одна из основных рельсов для долларовых расчетов и торговли в криптосфере.

Общий рейтинг монет CryptoSlate показал крипторынок в $2,17 трлн и 24-часовой объем $52,38 млрд вчера, 5 июля, при этом USDT занимал третье место по рыночной капитализации после Bitcoin и Ethereum.

Именно этот масштаб определяет, выходит ли вопрос после крайнего срока за рамки одного финтеха и одного токена. Европа проверяет, смогут ли регулируемые площадки сделать соответствующие требованиям инструменты в евро достаточно полезными, чтобы конкурировать с привычками ликвидности, сформировавшимися вокруг USDT. Если смогут, MiCA перенаправит доступ к стейблкоинам к эмитентам и дистрибьюторам внутри блока. Если нет, пользователи могут продолжить искать долларовую ликвидность за пределами периметра надзора.

Разница между этими исходами проявится в поддержке площадок, доступности приложений, потоках кошельков и сценариях использования расчетов, а не в одном юридическом объявлении. Каждое решение платформы становится еще одним сигналом о том, куда направляется спрос на стейблкоины.

Ров — это соответствие требованиям плюс дистрибуция

MiCA был написан как гармонизированный свод правил для защиты инвесторов, целостности рынка и финансовой стабильности. Эти цели важны, особенно для пользователей, которые подвергались рискам на платформах, работавших в условиях неравномерных национальных режимов.

Но регулирование также меняет структуру рынка. После 1 июля лицензированный эмитент или банк получает больше, чем просто лицензию. Он имеет канал, с которым конкуренты не могут сравниться в ЕС без авторизации.

Crédit Agricole и CACEIS могут разместить евро-стейблкоин в токенизированных расчетах по фондам. DZ Bank может встроить торговлю криптоактивами в инфраструктуру приложений сети кооперативных банков. Лицензированные биржи и брокеры могут поглотить пользователей, уходящих с нерегулируемых платформ. Тем временем продукты за пределами периметра MiCA зависят от офшорного доступа, самохранения или платформ, готовых принять на себя регуляторные риски.

Это эффект привратника. Он менее драматичен, чем внезапный запрет, но может быть более долговечным. Дистрибуция в финансах часто принадлежит тому, кто владеет доверенным счетом, рабочим процессом расчетов и отношениями с клиентами. MiCA делает эти преимущества более ценными в криптосфере.

Результатом может стать более чистый и безопасный доступ для пользователей, переходящих на авторизованные рельсы. Это также может дать крупным банкам, поставщикам услуг по обслуживанию активов и лицензированным финансовым группам структурное преимущество перед нативными криптофирмами, которые с трудом получают одобрение, поддерживают местные команды по соблюдению требований или сохраняют покрытие токенов в соответствии с новыми правилами.

CryptoSlate уже освещал вопросы MiCA первого порядка: доступ к Binance и ликвидность USDT, а также тест на миграцию пользователей, вызванный крайним сроком 1 июля. Следующий тест — кто выиграет после того, как эти миграции произойдут.

Один из путей — чистая консолидация. Регулируемые банки, поставщики услуг по обслуживанию активов и лицензированные биржи поглощают больше активности, евро-номинированные EMT получают более широкое применение в реальных расчетах, а пользователи получают более четкую защиту.

Другой путь — фрагментация. Пользователи продолжают гнаться за ликвидностью USDT за пределами лицензированных европейских рельсов, офшорные платформы продолжают обслуживать спрос из-за периметра, а ЕС получает более чистый свод правил, не контролируя потоки, которые он больше всего хочет регулировать.

Таким образом, ответ на вопрос, сделает ли MiCA банки следующими привратниками стейблкоинов, является условным, но сильным. Закон сам по себе не передает контроль банкам. Он делает авторизацию, хранение, структуру резервов и дистрибуцию приложений теми воротами, через которые теперь должен проходить соответствующий требованиям криптодоступ.

В первую неделю после крайнего срока эти ворота уже больше похожи на банковские двери.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Liam 'Akiba' Wright