Криптовалютные кошельки традиционно означали одно: самокастодиальное хранение. Пользователи владели своими ключами, своими активами и оставались вне поля зрения традиционных финансов.

Письмо CFTC от 17 марта о неприменении мер в отношении Phantom переписывает это определение.

Это письмо позволяет Phantom выступать в качестве пользовательского интерфейса для регулируемых деривативов без регистрации в качестве брокера-представителя, при условии, что зарегистрированные фьючерсные комиссионные агенты, брокеры-представители и назначенные контрактные рынки будут заниматься фактическими отношениями с клиентами, хранением и клирингом.

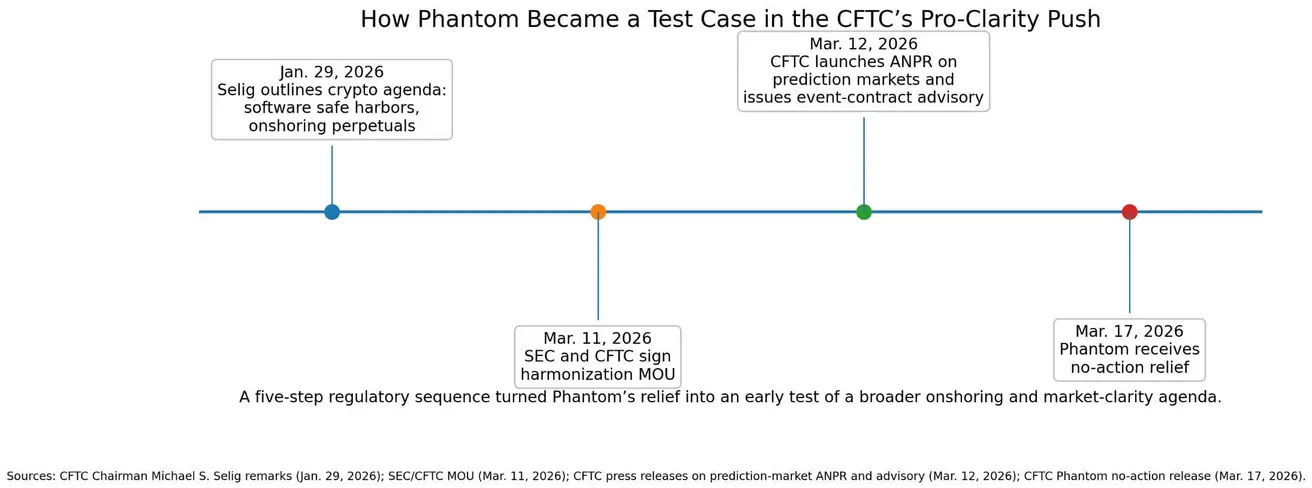

29 января председатель CFTC Майкл Селиг объявил, что агентство будет добиваться «четких и недвусмысленных безопасных гаваней для разработчиков программного обеспечения» и изучит возможность переноса перпетуальных деривативов в юрисдикцию США.

11 марта CFTC и SEC подписали меморандум о взаимопонимании для гармонизации надзора и сокращения дублирования функций.

Днем позже CFTC опубликовала предварительное уведомление о предлагаемом нормотворчестве в отношении рынков предсказаний и выпустила рекомендацию для персонала по контрактным событиям.

Пять дней спустя Phantom получила свое разрешение. Эта последовательность позиционирует письмо как ранний тестовый пример более широкого регуляторного толчка в сторону ясности и локализации.

Разделение интерфейса и риска

Письмо CFTC вносит структурно новый элемент, разделяя риск интерфейса и рыночный риск.

Phantom может отображать рыночные данные, агрегированные позиции, информацию о продуктах и ввод ордеров для деривативов, регулируемых Комиссией. Она может продвигать эти отношения, взимать с пользователей комиссии за транзакции и получать доход от совместного использования с партнерами.

Однако пользователи должны оставаться прямыми клиентами или членами зарегистрированных фирм, их обеспечение остается у назначенной клиринговой организации или FCM, а Phantom не может принимать на хранение активы клиентов, генерировать явные сигналы на покупку или продажу или осуществлять дискреционный маршрутизацию.

Кошелек выступает в роли программного слоя, а зарегистрированная фирма сохраняет юридические отношения с клиентом и занимается хранением и клирингом.

Регулятор терпит это разделение до тех пор, пока программное обеспечение остается пассивным, а защитные механизмы остаются надежными.

Phantom должна предоставлять раскрытие информации о конфликтах и рисках, соблюдать правила коммуникации, как если бы она была брокером-представителем, избегать определенных рекламных практик, вести учет и заключать письменные обязательства с партнерами, которые делают Phantom и каждого партнера совместно и по отдельности ответственными за нарушения, связанные с охватываемой деятельностью.

Эта договоренность обнажает две конкурирующие теории.

«Бычий» сценарий предполагает, что кошельки превратятся в многопродуктовые финансовые операционные системы, объединяющие самокастодиальное хранение, платежи, торговлю и доступ к регулируемым рынкам в едином пользовательском опыте.

По прогнозам Juniper Research, число пользователей цифровых кошельков в мире вырастет с 4,4 млрд в 2025 году до более чем 6 млрд к 2030 году, а дифференциация будет зависеть от дополнительных возможностей и «функций суперприложения».

Если логика безопасной гавани для программного обеспечения CFTC будет развиваться инкрементально, кошельки смогут конкурировать с брокерскими приложениями и приложениями бирж за розничное распределение торговли.

«Медвежий» сценарий предполагает, что Phantom останется узким исключением. Конгресс ужесточает правила в отношении контрактных событий, судебные иски на уровне штатов дробят рынок, а будущие указания Комиссии откажутся от обобщения этого разрешения.

Демократы внесли законопроект BETS OFF Act 17 марта, чтобы запретить ставки на рынках предсказаний относительно военных операций и других чувствительных государственных действий.

В тот же день Аризона предъявила уголовные обвинения Kalshi, утверждая, что она вела незаконный игорный бизнес, несмотря на заявление Kalshi о том, что федеральный закон о сырьевых товарах имеет приоритет над государственным регулированием азартных игр.

Федеральная дверь может открываться, в то время как окружающая политика становится все более враждебной.

Клин рынков предсказаний

Рынки предсказаний предоставляют наиболее политически значимый «клин» для модели кошелек-суперприложение, но регуляторный шаблон выходит за их рамки.

Письмо Phantom прямо охватывает контрактные события, перпетуальные контракты и другие деривативы, регулируемые Комиссией.

В февральской аналитической записке FalconX объем рынков предсказаний в 2025 году оценивался в $64 млрд, при этом только в январе 2026 года на отслеживаемых площадках было достигнуто $27 млрд, а к 2026 году рынок может превысить $325 млрд.

В декабре Kalshi привлекла 1 млрд долларов при оценке в 11 млрд долларов, при этом еженедельный объем торгов превысил 1 млрд долларов, что более чем на 1000% выше уровней 2024 года.

В октябре выручка Robinhood от контрактных событий в годовом исчислении превысила 200 миллионов долларов.

В результате реагирует основная финансовая инфраструктура.

10 марта руководители Nasdaq и CME публично призвали к более четким и долговечным правилам, поскольку рынки предсказаний привлекают розничных трейдеров и интерес Уолл-стрит.

ICE раскрыла планы инвестировать до 2 млрд долларов в Polymarket. CME запустила платформу рынков предсказаний с FanDuel в декабре.

Слой дистрибуции на стороне фронтенда становится стратегически ценным, поскольку базовый рынок достаточно велик, чтобы поддерживать конкурентное позиционирование.

| Показатель | Значение | Почему это важно |

|---|---|---|

| Объем рынков предсказаний в 2025 г. | $64 млрд | Показывает, что рынок уже значим |

| Отслеживаемый объем в январе 2026 г. | $27 млрд | Указывает на ускорение краткосрочного спроса |

| Прогноз FalconX на 2026 г. | >$325 млрд | Определяет сценарий роста |

| Оценка Kalshi | $11 млрд | Показывает уверенность инвесторов |

| Еженедельный объем торгов Kalshi | >$1 млрд | Указывает на активность реальных пользователей |

| Темпы роста выручки Robinhood от контрактных событий | >$200 млн | Подтверждает монетизацию в UX потребительских финансов |

| Планируемые инвестиции ICE в Polymarket | До $2 млрд | Подтверждает интерес основной инфраструктуры |

Механика модели

Разрешение CFTC требует, чтобы Phantom действовала как пассивный программный слой, соединяющий пользователей с существующей регулируемой инфраструктурой.

Письмо позволяет Phantom показывать пользователям, что доступно, каковы цены и как вводить ордера, в то время как фактические регулируемые отношения остаются за FCM, брокером-представителем или назначенной контрактной площадкой на другом конце.

Пользователи торгуют на этих зарегистрированных партнерах или через них, а их маржа и обеспечение остаются на стороне клиринга или брокера. Phantom не держит активы, не осуществляет маршрутизацию по своему усмотрению и не указывает пользователям, что покупать или продавать.

Эта логика пассивного интерфейса позволяет CFTC расширить доступ к регулируемым рынкам, не требуя, чтобы каждый программный слой становился полномасштабным посредником.

Обратная сторона — бремя соблюдения нормативных требований. Phantom принимает условия раскрытия информации, маркетинга, ведения учета и ответственности, аналогичные тем, которые предъявляются к регулируемым посредникам.

В письме также указано, что оно отражает только точку зрения Отдела участников рынка, не связывает всю Комиссию, может быть изменено или прекращено и остается в силе только до тех пор, пока его не заменят правила или руководящие указания.

Если эта модель станет общей, следующее конкурентное преимущество в криптоиндустрии сместится от выпуска токенов и владения протоколами к потребительской дистрибуции, UX и встроенному соблюдению нормативных требований.

Кошельки, способные интегрировать регулируемые деривативы наряду с самокастодиальным хранением и платежами, получают структурное преимущество. Розничный пользовательский опыт меняется: кошелек, используемый для самокастодиального хранения, также становится местом доступа к регулируемым контрактным событиям или деривативам под надзором CFTC, без необходимости переключаться на отдельное приложение, похожее на брокерское.

Phantom заявляет, что разрешение применимо к модели кастодиального хранения с зарегистрированным биржевым партнером и не распространяется на DeFi-деривативы или токенизированные рынки предсказаний.

Регулируемые финансы переходят к нативным криптоинтерфейсам, оставаясь при этом на разрешительных рельсах. Письмо CFTC формирует модель вокруг пользователей, торгующих на регулируемых площадках или через них, и сохраняющих маржу и обеспечение на стороне регулируемого клиринга и брокерских услуг.

| Функция | Кошелек Phantom | Зарегистрированные фирмы |

|---|---|---|

| Отображение рыночных данных | Да | Да |

| Отображение информации о продукте | Да | Да |

| Отображение агрегированных позиций | Да | Да |

| Интерфейс приема ордеров | Да | Да |

| Хранение активов клиентов | Нет | Да |

| Поддержание отношений с клиентами | Нет | Да |

| Обработка хранения и клиринга | Нет | Да |

| Осуществление дискреционной маршрутизации | Нет | Да |

| Генерация явных сигналов на покупку/продажу | Нет | Нет / регулируемая деятельность |

| Предоставление площадки для маржи / обеспечения | Нет | Да |

| Несение обязательств по соблюдению норм | Ограниченно, но значимо | Основная регуляторная ответственность |

Ограничения, определяющие исход

Узкий, условный характер письма, принятого на уровне персонала, ограничивает его потенциал.

Успешная победа в суде по федеральному преэмптивному праву может ускорить интеграцию кошельков. В то же время законодательное ужесточение правил в отношении чувствительных контрактных событий может сузить наиболее вирусные розничные сценарии использования и снизить привлекательность категории как раз в тот момент, когда кошельки начинают строиться вокруг нее.

Одновременное приглашение CFTC к инновациям и ужесточение правил создает реальное напряжение. Федеральные регуляторы открывают дверь, в то время как штаты и Конгресс спорят о том, что должно быть разрешено проходить через нее.

Кошельки приглашают на тесно оспариваемый, регулируемый рынок на строгих условиях.

Следующий этап принятия криптовалют может зависеть от способности кошельков служить программными оболочками для регулируемых финансов.

Разрешение для Phantom предполагает, что CFTC готова провести этот эксперимент, по крайней мере, в контролируемых условиях.

Регуляторы наметили путь. Рынок решит, пойдет ли кто-нибудь по нему.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos