Криптовалютные трейдеры превратили ожидаемое размещение акций SpaceX Илона Маска в круглосуточный прокси-рынок, пропустив через бессрочные фьючерсы, связанные с SpaceX, более 1 миллиарда долларов за последние три дня, поскольку инвесторы пытаются опередить одно из крупнейших публичных размещений в истории Уолл-стрит.

Этот сдвиг происходит на фоне того, что розничные инвесторы сталкиваются с ограниченными аллокациями в ходе сильно переподписанного предложения и ищут другие способы получить доступ к активу.

Это также сопровождается предупреждением из истории рынка: некоторые из самых громких технологических листингов последнего десятилетия открывались огромным спросом, но затем наказывали ранних покупателей крутыми потерями в первый год, прежде чем стабилизироваться в долгосрочных торговых паттернах.

Криптовалюта становится ранней торговой площадкой

Прежде чем акции SpaceX начнут торговаться на традиционной бирже, криптоплощадки стали наиболее близким аналогом живого рынка для ожидаемого публичного дебюта компании.

Данные CoinGlass показывают, что бессрочный фьючерс SPCX, синтетический контракт, привязанный к пред-IPO оценке SpaceX, привлек более 1 миллиарда долларов торгового объема за последние 72 часа. С 30 мая совокупный объем на участвующих платформах превысил 2,6 миллиарда долларов, а открытый интерес составляет около 363 миллионов долларов.

В отличие от обычных опционов на акции, бессрочные фьючерсы не имеют даты истечения срока действия. Трейдеры могут удерживать позиции неограниченно долго, но они должны управлять платежами за финансирование и риском ликвидации, если цены резко двинутся против них.

Такая структура делает рынок особенно привлекательным для криптотрейдеров, привыкших к высокому кредитному плечу и непрерывному движению цен.

Hyperliquid помогла внедрить контракт SPCX, но активность с тех пор распространилась за пределы децентрализованных финансов. Binance, крупнейшая криптобиржа в мире по объему торгов, теперь занимает большую долю рынка, демонстрируя, как быстро синтетический продукт может стать основной площадкой для обнаружения цен до того, как базовые акции появятся на публичных рынках.

Тем временем рынок привлекает «бычьи» ставки. Arkham Intelligence сообщила, что трейдер под ником «wenyu8888888» открыл короткую позицию по SPCX с плечом 2x на сумму 5,7 миллиона долларов, назвав ее самой крупной короткой позицией по SpaceX, которую они отслеживали.

Эта позиция подчеркивает, как синтетический рынок также стал площадкой для трейдеров, готовых делать ставку на то, что премия IPO угаснет после начала публичных торгов. Это также показывает, как быстро отдельный счет с кредитным плечом может стать частью более широкого ажиотажа вокруг листинга.

Для трейдеров, исключенных из официального букбилдинга, контракт предлагает способ выразить свое мнение о SpaceX до открытия торгов.

Для наблюдателей рынка он предлагает то, чего нет в формальном процессе IPO Уолл-стрит: постоянно меняющуюся цену, подкрепленную реальным капиталом, кредитным плечом и риском ликвидации.

Это делает рынок SPCX грубым, но полезным индикатором спекулятивного аппетита, поскольку он показывает, где трейдеры, готовые пойти на немедленный финансовый риск, считают, что акции могут торговаться, когда публичные рынки получат первый шанс определить их цену.

Однако это не дает права собственности на SpaceX, права голоса или каких-либо претензий на акции.

Премия все еще есть, но меньше

Фьючерсный рынок продолжает указывать на то, что трейдеры ожидают, что SpaceX откроется выше заявленной цены IPO.

Предложение компании было оценено в 135 долларов за акцию, что дает SpaceX ожидаемую оценку примерно в 1,75–1,8 триллиона долларов. При цене около 162 долларов контракт SPCX подразумевает премию примерно в 17% к цене листинга.

Хотя это значительный разрыв, это также резкая коррекция по сравнению с ранними днями контракта, когда спекулятивные покупки подталкивали цены выше 220 долларов, а в один момент — почти к 230 долларам.

На этих уровнях трейдеры закладывали в цену гораздо более крупный скачок в первый день и рассматривали SpaceX как дефицитный актив до того, как ее акции стали широко доступны.

Сжатие этой премии важно, поскольку оно показывает, что рынок стал более избирательным, даже несмотря на то, что заголовочный спрос остается огромным.

Андеррайтеры привлекли сотни миллиардов долларов в виде интереса инвесторов к запланированному сбору средств в размере 75 миллиардов долларов, что делает сделку переподписанной в несколько раз.

Во многих IPO такой спрос позволил бы банкирам поднять окончательный ценовой диапазон до начала торгов акциями. Фиксированная структура цен SpaceX оставляет меньше возможностей для такой корректировки, вынуждая инвесторов принимать цену в 135 долларов или отказаться.

Розничный спрос добавил еще один уровень давления. SpaceX выделила большую, чем обычно, часть предложения для индивидуальных инвесторов, но масштаб спроса означает, что многие покупатели, вероятно, получат лишь часть того, что запрашивали.

Часть этого неудовлетворенного спроса, по-видимому, перетекает на синтетические рынки, где трейдеры могут немедленно получить доступ, но берут на себя риски, которые заметно отличаются от рисков владения обыкновенными акциями.

История IPO дает покупателям повод задуматься

Стремление к получению доступа к акциям SpaceX сталкивается с предупреждением из недавней истории крупных технологических листингов: даже сильные компании могут принести болезненную раннюю доходность, когда инвесторы покупают по агрессивным оценкам.

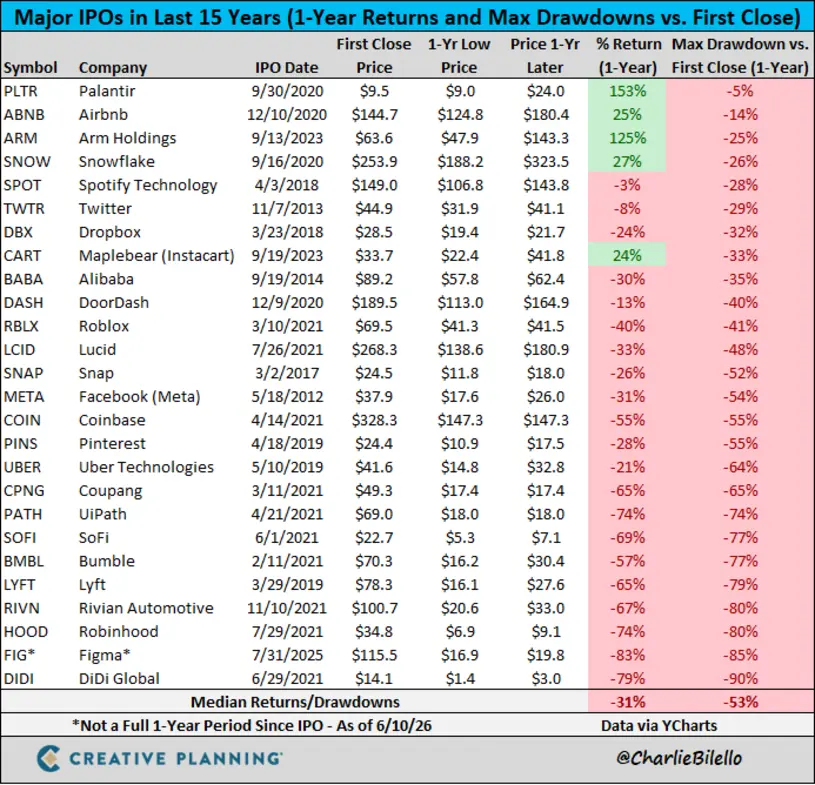

Чарли Билелло, главный рыночный стратег Creative Planning, утверждал, что одна из распространенных ошибок, которую совершают инвесторы во время громких листингов, — это рассматривать отличный бизнес как отличную инвестицию по любой цене.

Его анализ крупных IPO показывает, что среднее предложение теряет 31% в первый год и страдает от просадки от пика до минимума в 53% по пути.

Этот момент стал более актуальным, поскольку некоторые инвесторы сравнивают SpaceX, OpenAI и Anthropic с ранними днями Amazon, Google и Meta* на публичном рынке. Они утверждают, что покупка следующего поколения доминирующих технологических компаний на IPO может быть похожа на покупку последнего поколения интернет-гигантов до того, как они стали одними из самых ценных бизнесов в мире.

Однако ветеран шорт-селлинга Джим Чанос отверг это сравнение и заявил, что разрыв в оценке слишком велик, чтобы его игнорировать.

По его словам, Amazon вышла на IPO в 1997 году с оценкой около 450 миллионов долларов, что примерно в три раза превышает выручку. Google была размещена в 2004 году с оценкой около 23 миллиардов долларов и примерно в семь раз больше выручки. Meta* дебютировала в 2012 году с оценкой около 104 миллиардов долларов и примерно в 20 раз больше выручки, а затем резко упала после листинга.

Чанос утверждает, что SpaceX начинает с оценки, которая уже затмевает те ранние точки входа на публичный рынок, оставляя меньше возможностей для инвесторов извлечь выгоду из расширения мультипликаторов, если рост не оправдает самых агрессивных ожиданий рынка.

Он также указал на Uber как на поучительный пример того, как прогнозы большого адресуемого рынка могут не трансформироваться напрямую в стоимость на публичном рынке. Uber прогнозировал общий адресуемый рынок более 12 триллионов долларов, когда выходил на IPO в 2019 году. Ее рыночная капитализация сейчас составляет около 150 миллиардов долларов, что чуть более 1% от этого прогнозируемого потенциала.

Используя аналогичный подход, Чанос утверждал, что это подразумевало бы гораздо более низкую стоимость для SpaceX, чем примерно 2 триллиона долларов, обсуждаемые сейчас рынком.

Тьерри Боржеа, соучредитель фирмы финансового исследования Arvy, пришел к аналогичному выводу после отслеживания постлистинговой динамики ведущих технологических компаний и компаний роста за последнее десятилетие.

По его словам, история показывает, что волатильность в первый год была правилом, даже для компаний, которые позже стали крупными рыночными победителями.

Для контекста, Facebook упал на 54% от своего первогодового максимума, прежде чем восстановиться. Snap, Uber, Pinterest, Lyft, Rivian и Robinhood пережили еще более глубокие просадки, с падением от 56% до 90% в течение первого года в качестве публичных компаний.

По словам Боржеа, этот паттерн не ограничивался неудачными листингами. Zoom Video Communications завершила свой первый год с ростом на 142%, но только после того, как пережила просадку в 40%. Palantir Technologies закрыла свой первый публичный год с ростом на 153%, но все же заставила ранних держателей пережить падение на 53% до того, как началось восстановление.

Кроме того, CrowdStrike, Datadog и MongoDB также закончили свой первый год с положительной доходностью, но каждая из них пережила резкие промежуточные падения.

Урок этих листингов заключается в том, что ранний спрос может поднять акцию на дебюте, но не предотвратить серьезную коррекцию, когда рынок начнет проверять оценку, предположения о росте и терпение инвесторов.

Эта история усложняет текущую сделку по SpaceX. Криптовалютные деривативы по-прежнему предполагают, что трейдеры ожидают, что компания откроется выше цены IPO.

Однако они дают более слабый ориентир относительно того, что произойдет после того, как первый всплеск спроса будет удовлетворен, и инвесторы на публичном рынке начнут решать, оставляет ли оценка около 1,8 триллиона долларов достаточно места для ошибки.

Регуляторный контроль следует за IPO SpaceX

Тем временем масштаб листинга привлек внимание в Вашингтоне, где сенатор Элизабет Уоррен призвала Комиссию по ценным бумагам и биржам (SEC) отложить предложение до тех пор, пока регуляторы не рассмотрят риски для розничных инвесторов и структуру рынка.

Уоррен, старший демократ в Комитете Сената по банковскому делу, предупредила председателя SEC Пола Аткинса, что листинг SpaceX такого масштаба может создать необычные риски для публичных рынков. Ее опасения сосредоточены на оценке, правах акционеров и структуре управления компанией.

В письме утверждалось, что публичные инвесторы могут подвергнуться риску в компании, где контроль остается сильно сконцентрированным среди Маска и инсайдеров.

По мнению законодателя, акции с супер-правом голоса, положения об обязательном арбитраже и корпоративное право Техаса могут ограничить способность внешних акционеров оспаривать решения руководства или добиваться юридического возмещения в спорах.

Уоррен также выразила обеспокоенность по поводу пассивных инвесторов. При оценке около 1,8 триллиона долларов SpaceX, вероятно, станет крупным компонентом рыночных индексов после листинга. Это может вынудить миллионы инвесторов в индексных фондах и пенсионных счетах получить доступ к компании, даже если они никогда не решали покупать SpaceX напрямую.

В связи с этим Уоррен заявила:

«Это не нормальные обстоятельства: ряд дополнительных факторов усугубляет опасения и требует действий со стороны SEC для выполнения ее мандатов по защите инвесторов и целостности рынка путем отсрочки IPO [SpaceX]».

Это предупреждение добавляет политический слой к предложению, которое и так определяется необычным масштабом и вниманием розничных инвесторов. Это не означает, что IPO будет отложено. Регистрационные материалы прошли процесс SEC, и андеррайтеры готовятся к дебюту, который может стать одним из самых пристально наблюдаемых рыночных событий за последние годы.

Однако вмешательство Уоррен дает скептикам четкую основу для постановки под сомнение сделки. Опасения теперь не ограничиваются тем, откроются ли акции SpaceX выше 135 долларов.

Теперь они распространяются на то, понимают ли обычные инвесторы юридические риски, риски управления и риски оценки, заложенные в предложении.

Facebook*, Instagram* и WhatsApp* принадлежат компании Meta* Platforms Inc., деятельность которой признана экстремистской и запрещена на территории Российской Федерации.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Oluwapelumi Adejumo