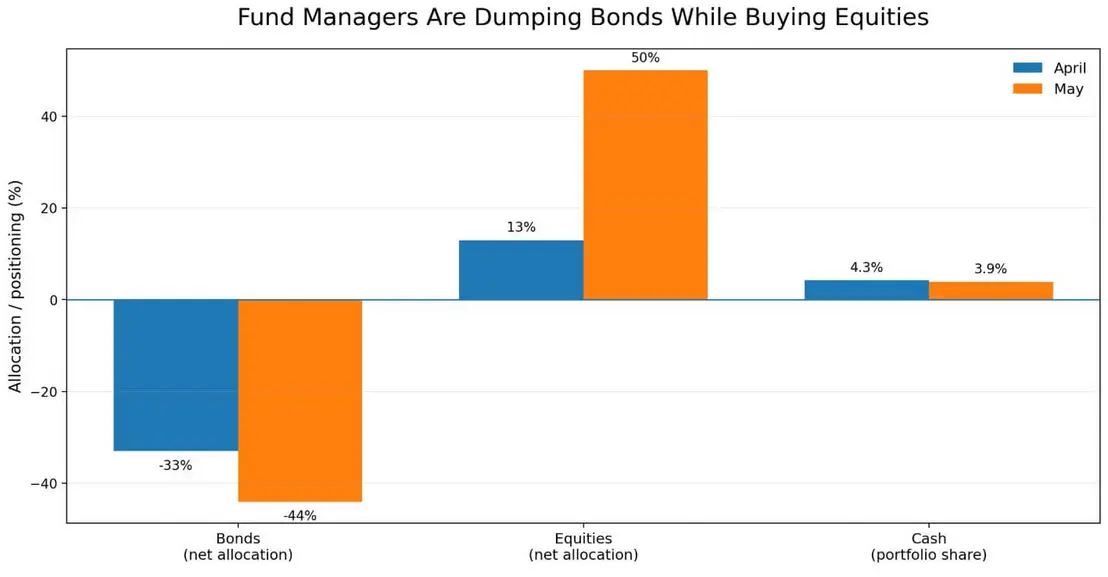

Оттоки из Биткоин-ETF превращают рост доходности казначейских облигаций в прямое испытание для цены BTC после того, как опрос Bank of America Global Fund Manager Survey за май показал, что профессиональные инвесторы сократили долю облигаций до чистого недовеса в 44%, что является самым глубоким позиционированием с июня 2022 года (по сравнению с 33% недовеса в апреле).

В то же время менеджеры увеличили долю мировых акций до чистого перевеса в 50% с 13% в апреле, а доля наличных средств снизилась с 4,3% до 3,9%. Фондовые менеджеры ротируются в сторону риска, отказываясь от дюрации, причем делают это самыми быстрыми темпами почти за четыре года.

Для Биткоина такое сочетание создает проблему, которую актив не может игнорировать, поскольку 40% опрошенных менеджеров назвали инфляцию второй волны самым большим хвостовым риском, а 18% — хаотичный рост доходности облигаций.

Доходность 10-летних казначейских облигаций США достигла 4,6653% 19 мая, самого высокого уровня с января 2025 года, в то время как 30-летние достигли 5,14%, а реальная доходность 10-летних выросла до 2,13%. Переоценка реальной доходности повышает пороговую ставку для каждого негенерирующего доход актива, а Биткоин не приносит никакого дохода.

Торговля против дюрации стала переполненной

При чистом недовесе в 44% позиция против облигаций стала доминирующей консенсусной сделкой в опросе BofA за последнее время, что делает следующее движение на рынке казначейских облигаций непропорционально важным для рисковых активов.

Когда доходность растет, дюрация переоценивается, условия заимствования ужесточаются, и капитал либо ищет безопасности, либо выходит из риска. Будучи ликвидным активом, работающим 24/7, не имеющим контрактных денежных потоков, Биткоин имеет тенденцию поглощать эти продажи до того, как будут сокращены менее ликвидные позиции.

Это объясняет, почему Биткоин торгуется около 77 000 долларов, вблизи зоны поддержки 75 000–78 000 долларов, которая поглощала макроэкономически обусловленные продажи несколько раз за этот цикл.

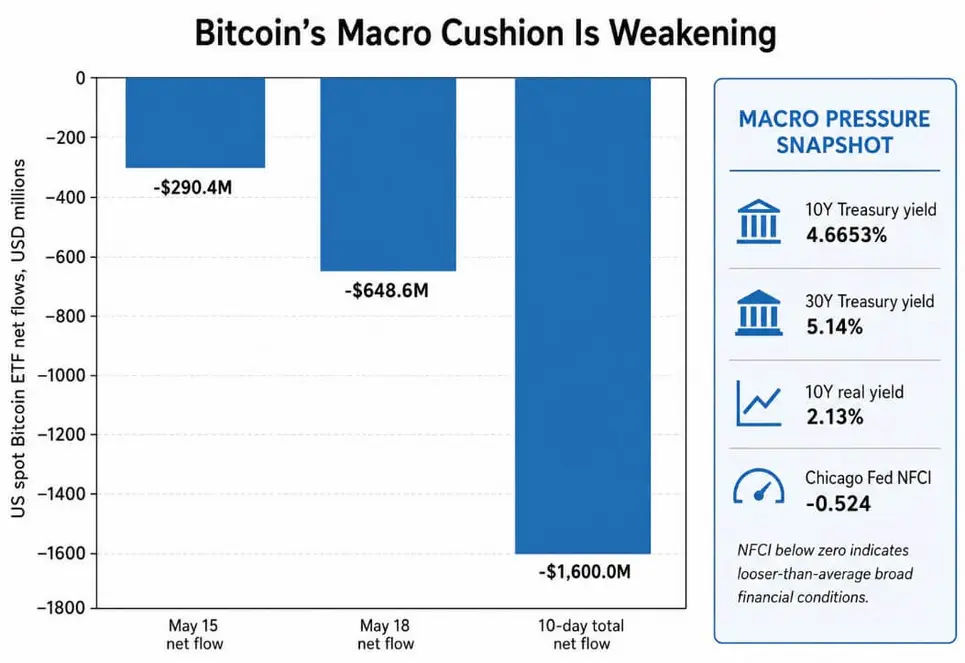

Спотовые Биткоин-ETF должны были изолировать BTC от этих макроэкономических течений, закрепив институциональный спрос. Данные Farside Investors показывают, что спотовые Биткоин-ETF в США зафиксировали чистые оттоки в размере 648,6 млн долларов 18 мая, добавив к оттокам в 290,4 млн долларов, зарегистрированным 15 мая.

Эти оттоки из Биткоин-ETF привели к тому, что 10-дневный итог составил минус 1,6 млрд долларов. Институциональный спрос существует, но он не может нейтрализовать шок доходности в режиме реального времени.

Индекс национальных финансовых условий Чикагского ФРБ составил -0,524 за неделю, закончившуюся 8 мая, что указывает на то, что общие финансовые условия более мягкие, чем историческое среднее.

Рынок казначейских облигаций ужесточает предельные условия для рисковых активов, таких как Биткоин, в то время как более широкая система остается значительно выше пороговых значений стресса.

Хедж или жертва

В долгосрочной перспективе Биткоин выигрывает от нарративов, представляющих государственный долг как структурно несостоятельный, благодаря фиксированному предложению, отсутствию центрального эмитента и отсутствию графика погашения для рефинансирования.

В Отчете о глобальной финансовой стабильности МВФ за апрель 2026 года были отмечены конфликт на Ближнем Востоке, инфляция и риск рефинансирования на основных суверенных рынках как угрозы глобальной финансовой стабильности.

В Глобальном отчете о долге ОЭСР за 2026 год отмечалось, что больше чувствительных к цене инвесторов теперь владеют большей долей государственных облигаций, поскольку центральные банки отступают, при этом иностранные инвесторы контролируют 28% мировых государственных облигаций, а хедж-фонды становятся более важными маржинальными покупателями на некоторых ключевых рынках.

Банк Канады охарактеризовал ту же ситуацию как проблему премии за срок, когда долгосрочная доходность остается высокой, потому что инвесторы требуют более высокой компенсации за поглощение крупного выпуска долга.

В совокупности эти структурные силы формируют долгосрочный аргумент в пользу Биткоина как хеджа против суверенного долга.

В краткосрочной перспективе хаотичный скачок доходности ставит Биткоин в колонку жертв. Когда рынки казначейских облигаций движутся быстро, инвесторы в первую очередь сокращают самые ликвидные позиции, а Биткоин находится на вершине этого списка.

Два потенциальных пути

Если данные по инфляции окажутся неожиданно низкими или ожидания повышения ставок ФРС ослабнут, торговля против дюрации может быстро развернуться.

Консенсус чистого недовеса в 44% по облигациям несет в себе собственную хрупкость, поскольку одно лишь несовпадение с инфляцией может спровоцировать резкое закрытие позиций. Если доходность 10-летних облигаций упадет до 4,20%–4,40%, а 30-летних вернется ниже 5%, финансовые условия для рисковых активов ослабнут.

Притоки в ETF возобновятся, зона сопротивления 80 000–82 000 долларов будет пробита, и базовый прогноз Citi по Биткоину на 12 месяцев в размере 112 000 долларов вернется в поле зрения, а «бычий» сценарий банка с уровнем 165 000 долларов привязан к более сильному спросу конечных инвесторов.

Снижение реальной доходности уменьшает альтернативные издержки удержания негенерирующего доход актива, ослабляет условия заимствования для покупателей с плечом и восстанавливает аппетит к риску. Исторически Биткоин быстро отыгрывал позиции, когда эти три условия совпадали.

Переполненная позиция против облигаций усиливает потенциал разворота, поскольку каждый фондовый менеджер, закрывающий позицию недовеса по облигациям, одновременно ослабляет макроэкономический контртренд, который подавлял BTC.

| Сценарий | Триггер по казначейским облигациям | Механизм рынка | Последствия для потоков ETF | Уровень BTC для наблюдения | Последствия для BTC |

|---|---|---|---|---|---|

| Облегчение доходности / бычий путь | Доходность 10-летних облигаций падает до 4,20%–4,40%; 30-летние возвращаются ниже 5% | Разворот торговли против дюрации; падение реальной доходности; ослабление условий ликвидности для негенерирующих доход активов | Возобновление притоков в спотовые ETF по BTC по мере ослабления макродавления | BTC пробивает сопротивление $80,000–$82,000 | Базовый сценарий Citi в $112,000 возвращается в поле зрения; бычий сценарий около $165,000 при укреплении спроса конечных инвесторов |

| Всплеск доходности / медвежий путь | Доходность 10-летних облигаций превышает 4,73%; реальная доходность 10-летних растет выше 2,13%; 30-летние продолжают расти выше 5,14% | Продажа дюрации ужесточает предельные финансовые условия; инвесторы в первую очередь сокращают ликвидный риск | Оттоки из ETF ускоряются, а длинные позиции с плечом сталкиваются с маржин-коллами | BTC теряет поддержку $75,000–$78,000 | BTC торгуется как жертва ликвидности; риск снижения Citi при рецессии около $58,000 становится ключевым якорем риска |

Если доходность 10-летних облигаций пробьет технический уровень около 4,73% и продолжит расти из-за устойчивой инфляции, слабых аукционов казначейских облигаций или геополитической эскалации, позиция Биткоина около поддержки 75 000–78 000 долларов станет неустойчивой.

Реальная доходность выше 2,13% затрудняет обоснование альтернативных издержек удержания Биткоина по сравнению с государственными облигациями с суверенной гарантией и доходностью, конкурентоспособной с исторической премией за риск акций.

Оттоки из ETF ускорятся, длинные позиции с плечом столкнутся с маржин-коллами, и BTC будет торговаться как самый ликвидный рисковый актив в цикле снижения левериджа.

Прогноз Citi по снижению Биткоина в условиях рецессии составляет 58 000 долларов, и достижение этого уровня с текущих позиций требует хаотичной среды доходности, которая вынуждает одновременное снижение левериджа в нескольких классах активов.

18% фондовых менеджеров из опроса BofA уже называют хаотичный рост доходности самым большим хвостовым риском, а 30-летняя доходность на уровне 5,14% близка к уровням, которые исторически провоцировали более широкую волатильность рынка.

Что на самом деле сигнализируют оттоки из Биткоин-ETF

Макроэкономический риск для Биткоина теперь зависит от темпов, с которыми рынок казначейских облигаций ужесточает финансовые условия по сравнению с тем, что могут поглотить спрос ETF и аппетит к риску.

Опрос BofA показывает, что институциональные инвесторы ротируются в сторону акций, сохраняя при этом минимальные запасы наличности и избавляясь от дюрации. Эта ротация оставляет Биткоин подверженным тем же динамикам доходности, которые сжимают каждый другой негенерирующий доход актив, и добавляет уязвимость, связанную с работой на круглосуточном ликвидном рынке, где макропродавцы могут выйти в любой час.

Если доходность достигнет пика и торговля развернется, восстановление может быть быстрым, а отскок от текущих уровней поддержки — значительным.

Пока доходность казначейских облигаций не стабилизируется, оттоки из Биткоин-ETF ставят BTC на неверную сторону самой консенсусной макросделки за четыре года.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos