За последний год сектор искусственного интеллекта (ИИ) стал одной из главных опор, поддерживающих глобальную склонность к риску. Однако Банк международных расчетов (БМР) теперь предупреждает, что этот бум расходов может обернуться источником финансового стресса, если ожидаемая доходность не материализуется.

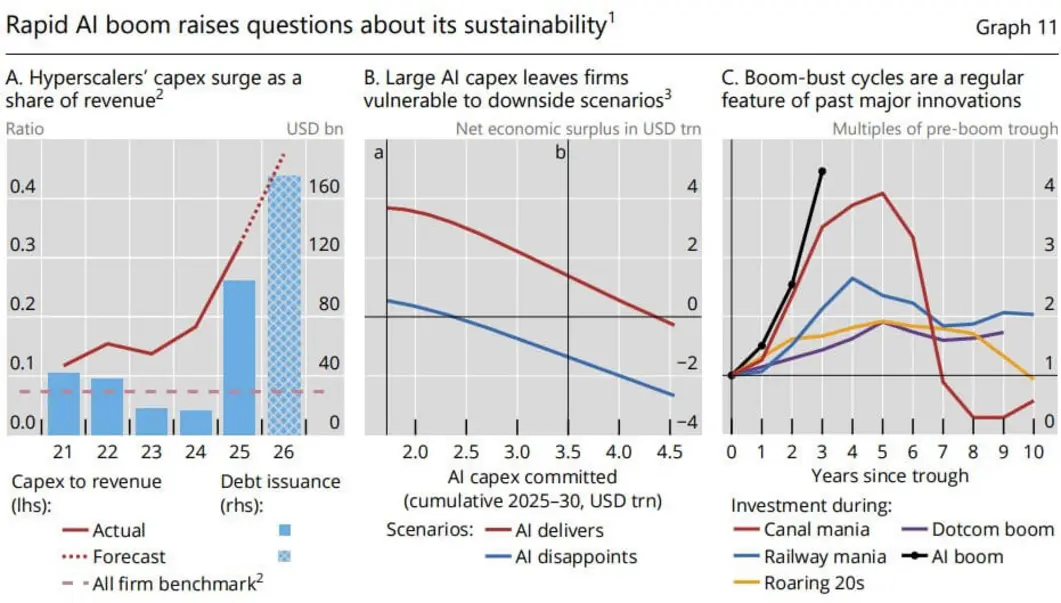

Базельская организация, консультирующая центральные банки, заявила в своем ежегодном экономическом докладе, что пять крупнейших гиперскейлеров планируют потратить более 1 триллиона долларов на капитальные затраты, связанные с ИИ, в течение 2025 и 2026 годов.

БМР отметил, что масштаб инвестиций вызывает вопросы о том, не направляют ли компании слишком много капитала до того, как бизнес-модель будет полностью доказана.

По данным БМР:

«Разочарование в доходности может спровоцировать внезапное сокращение финансирования и превратить бум капитальных затрат в затяжной спад инвестиций с потенциальными побочными эффектами для финансовых условий».

Для трейдеров Биткоина это предупреждение выходит за рамки гонки Кремниевой долины за чипами и центрами обработки данных.

Резкий разворот в расходах на ИИ может ужесточить ликвидность на рынках акций и кредитов, поставив криптовалюту перед сложным испытанием: будет ли Биткоин в первую очередь торговаться как очередной рисковый актив во время распродажи, или его долгосрочный монетарный аргумент начнет восстанавливать силу после шока.

Бум расходов на ИИ привлекает внимание центробанков

БМР, выступающий форумом для центральных банков, использовал свой ежегодный экономический доклад, чтобы предупредить: гонка за доминирование в сфере искусственного интеллекта может подталкивать инвестиции за пределы уровней, которые может поддержать будущая доходность.

БМР заявил:

«Нынешний всплеск капитальных затрат может оказаться неустойчивым, если узкие места в поставках ограничат производство. Интенсивная конкуренция за лидерство на рынке может еще больше подпитывать переинвестирование, как это наблюдалось в предыдущие волны инноваций, увеличивая риск резкого разворота, если отдача от ИИ разочарует».

Проблема не в том, что ИИ не обладает экономическим потенциалом. БМР считает, что эта технология в конечном итоге может повысить производительность способами, отличающими ее от предыдущих волн автоматизации и разработки программного обеспечения. Если системы ИИ смогут улучшать свои собственные характеристики и помогать генерировать новые идеи, долгосрочное макроэкономическое воздействие может быть значительным.

Однако краткосрочный финансовый риск иной. Компании вроде Google, OpenAI и Anthropic направляют огромные суммы до того, как станет ясно, какой доход принесут эти расходы, насколько долговечным будет этот доход и как быстро устареет инфраструктура, лежащая в основе ИИ.

Действительно, крупнейшие технологические компании вложили средства в чипы, облачные мощности, центры обработки данных, электроснабжение и сетевое оборудование, соревнуясь за пользователей и долю рынка.

Масштаб этой гонки помог укрепить уверенность инвесторов в технологических акциях, одновременно повышая спрос среди поставщиков и инфраструктурных фирм, связанных с развитием ИИ.

Однако БМР предупреждает, что ожесточенная конкуренция может породить собственную уязвимость. Если каждый крупный игрок будет тратить большие средства, чтобы не отстать, сектор может оказаться с избыточными мощностями, более низкой доходностью и структурой финансирования, которую станет трудно поддерживать, как только оптимизм угаснет.

Эта динамика проявлялась и ранее. БМР указал на предыдущие инвестиционные бумы, связанные с каналами, железными дорогами, электрификацией и интернетом.

Хотя каждая из этих технологий впоследствии меняла экономику, они также порождали периоды, когда инвесторы финансировали слишком много и слишком быстро, что в конечном итоге приводило к болезненным разворотам.

В связи с этим БМР пришел к выводу:

«Масштаб и темпы нынешнего бума инвестиций в ИИ, сопровождаемые ожиданиями высокой производительности, имеют сходство с этими прецедентами, что подчеркивает потенциальные риски снижения в ближайшей перспективе».

Ситуацию усугубляют серьезные физические узкие места. Ненасытный спрос на вычислительные мощности создает нагрузку на поставки передовых полупроводников, оборудования для энергосетей и сырой электроэнергии.

По данным БМР, этот растущий спрос уже оказывает повышательное давление на цены на электроэнергию, угрожая проникнуть в общие показатели инфляции в то время, когда геополитические конфликты на Ближнем Востоке самостоятельно напрягают глобальные цепочки поставок.

Кредитные риски нарастают под ралли акций

Тем временем озабоченность БМР выходит далеко за рамки простой коррекции фондового рынка и затрагивает то, как шок от ИИ может повлиять на более широкую финансовую систему.

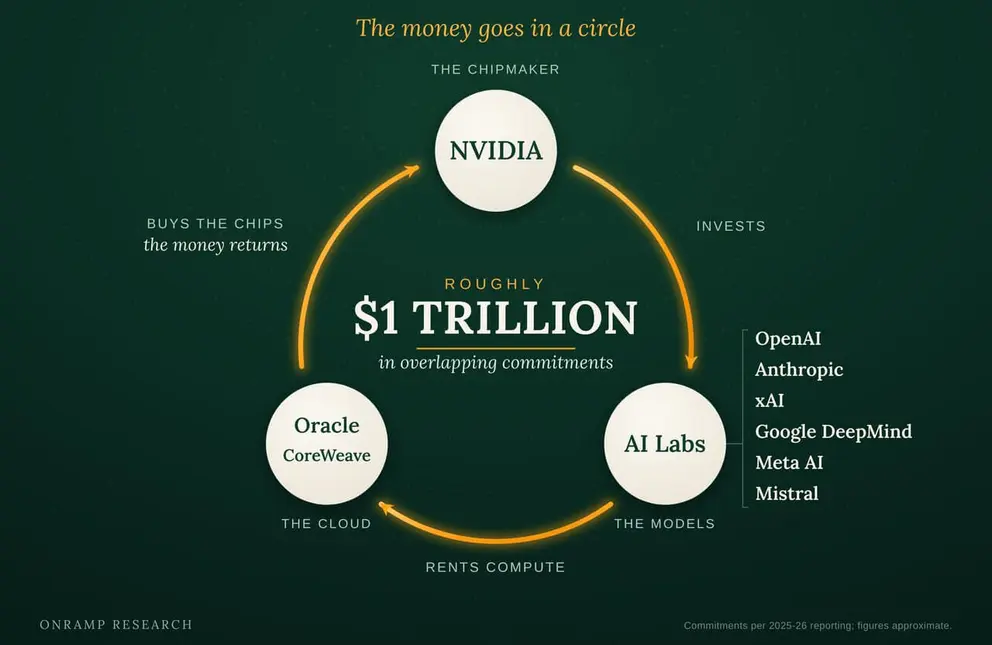

В то время как ранние этапы развития ИИ в основном финансировались за счет огромных денежных резервов лидеров Кремниевой долины, текущий триллионный масштаб инвестиций требует более сильной опоры на долг и все более непрозрачные структуры финансирования.

БМР отметил, что инфраструктура ИИ теперь охватывает рынки корпоративного долга, частного кредитования, лизинговое финансирование, строительство центров обработки данных, энергетические контракты и соглашения с поставщиками.

Производители чипов, облачные провайдеры, лаборатории ИИ и операторы центров обработки данных все больше связаны долевыми участиями, обязательствами по закупкам и долгосрочными соглашениями о мощностях.

Фактически, Onramp Bitcoin, финансовая сервисная фирма, ориентированная на BTC, недавно указала, что:

«Паутина перекрывающихся обязательств теперь связывает развитие ИИ в цикл стоимостью около 1 триллиона долларов: Nvidia инвестирует в лаборатории ИИ, такие как OpenAI, лаборатории арендуют облачные мощности у Oracle и CoreWeave, а облачные провайдеры покупают чипы Nvidia. Один и тот же доллар может быть учтен как инвестиции, финансирование, выручка и продажи одновременно, поэтому заголовочные цифры спроса перестают означать то, что кажутся».

БМР предупредил, что такие схемы могут затруднить выявление рисков, отметив, что эта паутина требований построена на ожидаемом будущем спросе. Если внедрение ИИ будет продолжать ускоряться, структура может укрепить саму себя.

Однако стресс может распространиться по цепочке, если спрос не оправдает ожиданий.

Это приведет к ситуации, когда поставщики могут потерять заказы, а разработчики центров обработки данных могут столкнуться с трудностями при заполнении мощностей.

В то же время частные кредитные фонды могут столкнуться с давлением по займам, связанным с программным обеспечением, инфраструктурой или технологическими заемщиками. И банки могут обнаружить, что их подверженность частному кредитованию и небанковскому финансированию более сложна, чем предполагают заголовочные цифры.

Именно поэтому предупреждение БМР выходит за рамки технологических акций. Падение акций, связанных с ИИ, напрямую ударит по инвесторам. Более широкая переоценка финансирования ИИ может ужесточить условия кредитования для компаний, зависящих от той же среды финансирования.

Кредитные спреды оставались относительно узкими, отражая уверенность инвесторов в том, что заемщики смогут продолжать обслуживать долг.

Резкое переоценивание риска акций может быстро это изменить. Как только кредиторы потребуют большей компенсации за риск, более слабые заемщики столкнутся с более высокими затратами на рефинансирование, ограниченным доступом к капиталу и давлением с целью сокращения инвестиций.

Вот как разочарование в ИИ может превратиться в макроэкономическое событие.

Первая реакция Биткоина может быть защитной

Роль Биткоина в таком экономическом шоке будет сложной, поскольку сторонники часто представляют этот актив как хедж против монетарного обесценивания, фискального стресса и хрупкости финансовой системы. Его предложение фиксировано, у него нет корпоративного эмитента, и он не зависит от прибыли компании или графика погашения долга.

Эти особенности могут стать более привлекательными, если крах кредитования в сфере ИИ в конечном итоге вынудит политиков смягчить финансовые условия. Но на ранней стадии широкой распродажи Биткоин, вероятно, столкнется с тем же давлением, что и другие рисковые активы.

Когда ликвидность ужесточается, инвесторы часто сначала продают ликвидные позиции. Биткоин торгуется непрерывно, его можно быстро продать, и он находится в портфелях многих инвесторов, которые также владеют акциями, биржевыми продуктами, деривативами и другими высокобета-активами. Это делает его уязвимым, когда портфели проходят дерискинг.

Недавнее поведение рынка подтверждает эту озабоченность. CryptoSlate недавно сообщал, что Биткоин упал ниже 63 000 долларов после того, как бенчмарк фондового индекса Южной Кореи KOSPI рухнул почти на 10% на прошлой неделе.

Это падение показало, что условия ликвидности, кредитное плечо и аппетит к риску могут доминировать над нарративами дефицита в течение длительных периодов.

Шок на рынке, вызванный ИИ, может последовать по схожему сценарию. В первую очередь упадут технологические акции, связанные с инфраструктурой. Кредитные спреды могут расшириться, поскольку инвесторы переоценивают долг, связанный с центрами обработки данных, поставщиками и частными финансовыми инструментами. Фонды, столкнувшиеся с убытками или давлением маржи, затем могут сократить позиции по криптовалютам и другим ликвидным активам.

На этом этапе Биткоину не потребуется прямая связь с инфраструктурой ИИ, чтобы пострадать. Ему нужно будет просто быть частью того же бюджета риска.

Вопрос ликвидности последует позже

Однако вторая стадия зависит от реакции правительства на последующий рыночный погром.

Если разворот в инвестициях в ИИ останется ограниченным небольшой группой технологических компаний, ущерб может быть ограниченным. Акции будут переоценены, поставщики адаптируются, а инвесторы пересмотрят оценки без принуждения к серьезному сдвигу в денежно-кредитной политике.

Но риск, на который указал БМР, заключается в том, что бум расходов вырос настолько, что может затронуть более широкую финансовую систему.

Это означает, что значительное сокращение капитальных затрат на ИИ может одновременно ударить по корпоративным инвестициям, занятости, благосостоянию домохозяйств и доступности кредитов. Эти факторы могут стать более серьезными, если инфляция останется высокой, и центральные банки сочтут себя неспособными быстро снизить ставки.

Это создает сложную ситуацию для рисковых активов. Более высокая инфляция может сохранить жесткость политики, даже несмотря на ослабление инвестиций. Ужесточение кредитования может выявить леверидж на частных рынках. Падение цен на акции может снизить благосостояние домохозяйств и замедлить потребление. Каждый канал может усиливать другие.

Для Биткоина путь политики имеет решающее значение. Актив часто показывал лучшие результаты, когда ликвидность расширялась, реальные ставки падали, и инвесторы ожидали, что центральные банки поддержат рынки. Кредитный шок, который в конечном итоге приведет к смягчению денежной массы, может возродить эту тенденцию.

Артур Хейс, соучредитель BitMEX, утверждал, что крах ИИ может способствовать росту Биткоина, если власти отреагируют возобновлением создания ликвидности, а инвесторы отойдут от долговых финансовых структур.

Этот взгляд остается спекулятивным, но он отражает, почему некоторые криптотрейдеры рассматривают капитальные затраты на ИИ и кредитные рынки как потенциальные движущие силы следующего цикла Биткоина.

Однако сроки неопределенны. Поэтому трейдер, делающий ставку на ответную реакцию ликвидности, все равно может столкнуться с просадкой, которая наступит до этого.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Oluwapelumi Adejumo