Последний рыночный ход Aave становится референдумом о том, как инвесторы оценивают кредитование в DeFi, поскольку его экономика начинает напоминать экономику финансовой инфраструктуры.

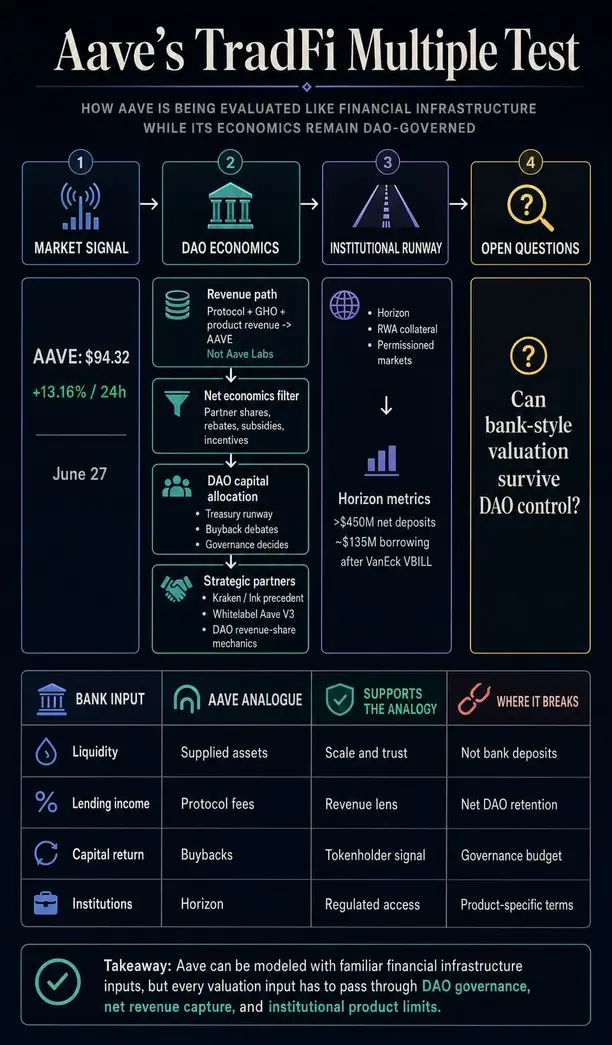

Токен вырос: AAVE торговался около $94,32 27 июня, что на 13,16% больше за 24 часа. В то же время в аналитическом отчете Standard Chartered Aave описывалась в терминах автоматизированного банка, а сообщения о том, что Payward, материнская компания Kraken, обсуждает стратегическую долю в структуре, связанной с Aave, привлекли новое внимание к границе между Aave Labs и протокольной экономикой, связанной с AAVE.

Стани Кулечов вывел эту границу в центр внимания, заявив, что доходы протокола Aave, GHO и продуктов поступают в AAVE, а не в Aave Labs. Практический вопрос заключается в том, как эти доходы достигают Aave DAO после вычета долей партнеров, стимулов, решений по управлению и специфических для продуктов соглашений.

Aave проходит проверку как финансовая инфраструктура, принадлежащая DAO, способная генерировать чистую прибыль, распределять капитал и выходить на институциональные рынки, сохраняя при этом основную экономику за пределами баланса традиционной компании.

Почему инвесторы обращаются к банковской математике

Aave уже обладает масштабом, который может быть признан внешним капиталом. Панель мониторинга протокола Aave отслеживает заблокированную стоимость и активность на рынке кредитования, в то время как AAVE входит в число ведущих активов для кредитования и заимствования по рыночной стоимости.

Эти цифры объясняют, почему в обсуждение вошел язык, схожий с банковским, хотя он требует тщательного перевода, прежде чем станет частью экономики токеновладельцев.

Традиционные кредиторы оцениваются на основе показателей, хорошо известных инвесторам: ликвидность, спрос заемщиков, захват комиссий, управление рисками и возврат капитала. У Aave есть крипто-нативные версии этих показателей.

Он предоставил ликвидность вместо банковских депозитов, рынки смарт-контрактов вместо кредитных инспекторов, управление вместо совета директоров и дебаты о обратном выкупе, согласованные с токеновладельцами, вместо корпоративной политики возврата капитала.

Сравнение полезно, но каждый показатель имеет структурные оговорки. Масштаб протокола очевиден, но поставщики являются пользователями рынков смарт-контрактов, а не банковскими вкладчиками.

Комиссии и активность продуктов могут расти, но валовая активность протокола отличается от чистой прибыли, удерживаемой DAO. Обратный выкуп может обеспечить более четкую перспективу распределения капитала, но бюджет и исполнение зависят от публичного управления, а не от корпоративного менеджмента.

Текущие дебаты об оценке Aave находятся в этом разрыве. Рынок пытается решить, может ли открытая кредитная инфраструктура обеспечиваться знакомыми финансовыми инструментами, в то время как права на управление и доходы остаются нативными для токена.

Фреймворк Aave Will Win придает этим дебатам конкретный механизм. Временная проверка управления и последующее обсуждение ARFC описывают, как доходы от продуктов под брендом Aave поступают в DAO.

Тот же фреймворк определяет доходы после вычета долей внешних партнеров, скидок, субсидий и стимулов для пользователей, что привязывает кейс денежного потока к чистой экономике, а не к громким показателям активности.

Обсуждение финансирования Aave DAO добавляет уровень распределения капитала. Обратный выкуп дает инвесторам знакомый сигнал, но соответствующее принятие решений зависит от запаса хода казначейства, аппетита к управлению и приоритетов участников.

Эта структура лежит в основе отличия Aave: протокол может использовать инструменты финансовой компании, сохраняя рычаги в руках DAO.

| Показатель в стиле банка | Аналог в Aave | Почему это подтверждает аналогию | Где аналогия нарушается |

|---|---|---|---|

| Депозиты и ликвидность | Предоставленные активы на рынках кредитования | Демонстрирует масштаб и доверие пользователей | Поставщики используют рынки смарт-контрактов, а не банковские счета |

| Доход от кредитования | Протокольные комиссии, GHO и доходы от продуктов | Дает инвесторам перспективу доходов | Валовая активность отличается от чистой прибыли, удерживаемой DAO |

| Возврат капитала | Обратный выкуп под управлением DAO | Создает более четкую картину экономики токеновладельцев | Бюджеты и исполнение зависят от управления |

| Институциональные продукты | Horizon и рынки токенизированного обеспечения | Делает Aave понятным для регулируемого капитала | Соответствие требованиям, экономика партнеров и контроль рисков остаются специфичными для продукта |

Стратегический интерес обостряет различие между Labs и протоколом

Сообщаемые переговоры между Kraken и Payward усиливают давление, предполагая, что централизованные криптофирмы могут искать стратегическую экспозицию к стеку кредитования Aave. Факты подтверждают сообщения о переговорах по поводу доли, связанной с Aave, в то время как разъяснения Кулечова отделяют интерес к распределению или партнерству, связанному с Aave Labs, от доходов протокола AAVE/DAO и продуктов.

Это различие меняет рыночную интерпретацию. Если стратегический интерес связан с организацией, распределением или партнерскими отношениями, протокольная экономика по-прежнему должна отслеживаться через структуры управления и пути получения доходов, контролируемые DAO.

Инвесторы не могут просто рассматривать AAVE как корпоративную акцию Aave Labs. Они также не могут игнорировать тот факт, что коммерческие партнеры могут помочь протоколу выйти на пользователей, ликвидность и регулируемые каналы дистрибуции.

У Aave уже есть коммерческий прецедент, связанный с Kraken. Предложение по управлению для Ink, уровня 2 Ethereum от Kraken, предусматривало развертывание экземпляра Aave V3 с механикой разделения доходов для DAO.

Эта запись делает последние обсуждения стратегического интереса частью более широкого коммерческого вопроса: какой долей дистрибуции, брендинга и экономики DAO должна делиться для расширения охвата протокола?

Банковская оценка здесь одновременно привлекательна и хрупка. Предсказуемый доход, возврат капитала и институциональные каналы могут поддерживать более высокое качество мультипликатора. Публичное управление, права токеновладельцев и экономика партнеров могут усложнить сравнение.

Тест для Aave заключается в том, смогут ли эти части оставаться согласованными, поскольку все больше традиционного капитала пытается смоделировать протокол.

Такая постановка вопроса сохраняет обсуждение заинтересованных сторон в пропорции. Она показывает путь для стратегических партнеров для подключения к дистрибуции и продуктовой поверхности Aave, в то время как экономика токенов по-прежнему зависит от решений на уровне управления.

Чем больше централизованных партнеров появляется вокруг протокола, тем более ценным становится различие между Aave Labs и DAO. Инвесторы, ищущие метрики, схожие с банковскими, должны отслеживать экономику от доходов продукта до казначейства DAO, а затем от политики казначейства до обратного выкупа или других распределений.

Этот путь медленнее, чем руководство по корпоративным доходам, но он сохраняет нативную структуру протокола.

Horizon выводит тест на институциональный уровень

Horizon конкретизирует институциональную сторону аргумента. Horizon предоставляет Aave площадку для обеспечения реальными активами и разрешенных институциональных рынков, а обновление VanEck VBILL сообщило, что Horizon достиг более $450 миллионов чистых депозитов и около $135 миллионов заимствований после добавления фонда.

Эти цифры подтверждают идею о том, что Aave может стать понятным для регулируемых заемщиков, управляющих активами и эмитентов токенизированных активов. Они также удерживают дебаты об оценке на земле.

Horizon — это институциональный продукт RWA, а не весь протокол Aave, и его экономика по-прежнему должна считываться через призму дизайна продукта, условий партнерства и управления DAO.

Следующим сигналом будет качество управления не меньше, чем цена. Институциональный капитал, как правило, вознаграждает знакомые структуры денежных потоков, ожидания от услуг и ясность соответствия требованиям.

Ценностное предложение Aave зависит от того, насколько полезными будут эти рельсы при сохранении экономики, контролируемой DAO.

Если управление сохранит согласованность захвата доходов, обратного выкупа и институциональных партнерств, Aave может стать самым ярким примером финансовой сети, принадлежащей DAO, приносящей доход по мультипликатору традиционных финансов.

Если этот баланс ослабнет, банковская аналогия станет потолком, а не подтверждением, поскольку экономику, которая делает Aave уникальным, будет сложнее оценить через токен.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Liam 'Akiba' Wright