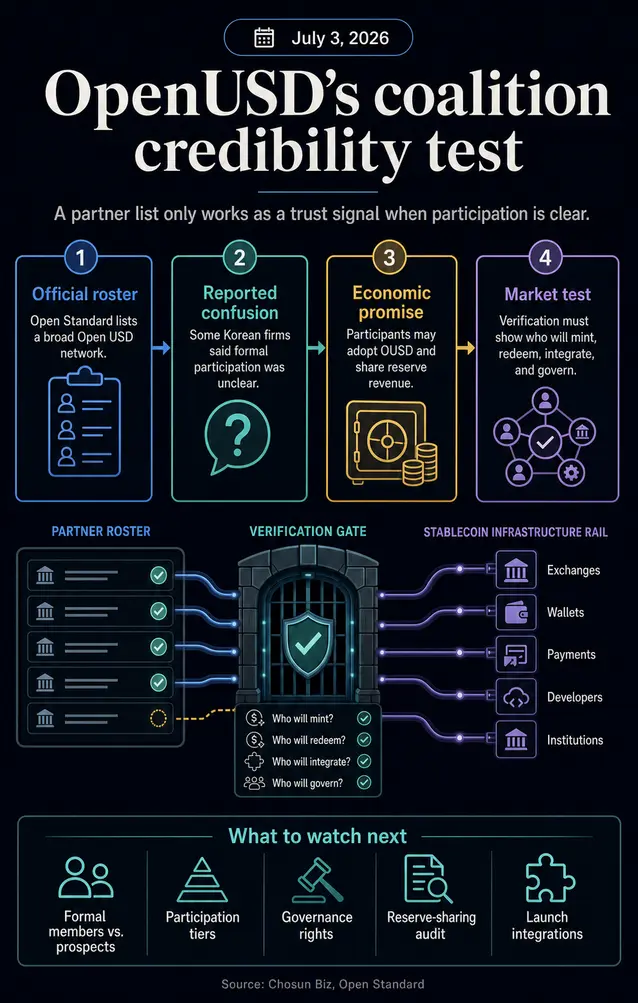

Первым подтверждением жизнеспособности OpenUSD является формальное обязательство. Проект был запущен при участии широкого списка корпораций, но теперь сам этот список — это то, что Open Standard должен объяснить.

В сообщении Chosun Biz от 3 июля говорилось, что несколько корейских компаний, упомянутых в связи с альянсом OUSD, не проводили официальных консультаций с эмитентом и не выражали готовности рассмотреть участие.

В сообщении упоминались Samsung Electronics, Shinhan Financial Group, Dunamu, Kbank и другие корейские фирмы в контексте описания путаницы относительно того, как их имена оказались в списке участников консорциума.

В то же время на официальном сайте Open Standard Open USD по-прежнему позиционируется как общая инфраструктура стейблкоина, и в разделе «Поддерживается» отображается длинный список мировых компаний.

Сайт позиционирует OUSD как стейблкоин, привязанный к доллару, для финансовой деятельности, заявляя, что Open Standard — это независимая компания, которая управляет им и обеспечивает его работу, а участие подразумевает принятие OUSD в качестве основного транзакционного актива с поддержкой интеграции и возможностью получения дохода на основе использования.

Напряжение теперь очевидно. Коалиционный стейблкоин не может использовать большое количество партнеров в качестве доказательства институционального распространения, если рынок не может определить, какие имена являются официальными участниками, какие — потенциальными, какие рассматривают модель, а какие готовы внедрить стейблкоин в реальные платежи, торговлю, расчеты или казначейские операции.

Почему список партнеров имеет больший вес, чем число участников запуска

Изначальное предложение позиционировало OpenUSD как нечто большее, чем просто очередной токен, привязанный к доллару. Его публичное позиционирование указывает на иную модель стейблкоина, построенную вокруг компаний, которые перемещают деньги и разделяют экономику внедрения, а не на модель, где один эмитент получает большую часть выгоды от доходности резервов.

Open Standard заявляет, что OUSD спроектирован как открытая инфраструктура для глобальной финансовой деятельности. На сайте говорится, что стейблкоин призван предоставить бизнесу экономику, управление и надежность, необходимые для перемещения денег, при этом почти вся экономика резервов распределяется между компаниями, которые способствуют росту внедрения.

Также утверждается, что резервы поддерживаются в крупных финансовых учреждениях в соответствии с нормативными требованиями США, и запуск OUSD ожидается позднее в этом году.

Это делает список более чем просто маркетинговым активом. Если от участников ожидается принятие OUSD в качестве основного транзакционного актива, получение технической документации, поддержка интеграции и получение дохода на основе использования, то разница между формальным участием и неформальным интересом имеет существенное значение.

Отчет Chosun Biz от 3 июля публично создал это различие. Samsung Electronics заявила, что официальных консультаций не проводилось и что она не знает, какую роль будет играть. Shinhan Financial Group, Dunamu и Kbank сообщили, что Open Standard интересовался их готовностью участвовать и что они рассмотрят это, но их имена были включены в список членов консорциума.

Представитель другой компании сообщил, что узнал о включении в список из корейских СМИ.

Эта путаница не делает модель OpenUSD невозможной. Она лишь значительно повышает следующий порог доверия. У Open Standard по-прежнему может быть большая сеть, но полезным сигналом является уже не размер списка. Это ясность, стоящая за списком.

Это различие является центральным: верификация партнеров — это мост между анонсом и внедрением.

Стейблкоин может рекламировать сотни потенциальных точек распространения, но пользователям и контрагентам необходимо знать, какие из этих точек фактически поддержат минтинг, погашение, расчеты, платежи, хранение, торговлю или казначейское использование.

Без этой карты список сообщает читателям, что переговоры состоялись, а не то, что инфраструктура готова.

Распределение резервов требует верифицированного распространения

Экономика резервов — это механизм, который делает историю партнеров OUSD значимой. В традиционной модели стейблкоина эмитент получает доллары, выпускает токены и получает доход от резервных активов, подчиняясь собственным операционным, регуляторным требованиям и структуре рынка.

Chosun Biz описал модель OUSD иначе: участвующая корпорация вносит доллар на резервный счет Open Standard, Open Standard выпускает один OUSD, а корпорация может погасить его, вернув токен за доллар на своем банковском счете. В отчете говорилось, что участвующие компании могут выпускать и погашать токены без заявленных комиссий или ограничений на эмиссию.

Сайт Open Standard добавляет экономический аргумент. Он утверждает, что OUSD разработан для возврата большей части дохода, генерируемого резервами (за вычетом небольшой комиссии за управление), участникам, которые внедряют и распространяют стейблкоин.

Проще говоря, сеть просит бизнес рассматривать стейблкоин не столько как внешний продукт, сколько как общую финансовую инфраструктуру, использование которой может приносить доход компаниям, осуществляющим его распространение.

Эта идея напрямую обращается к текульному узкому месту рынка стейблкоинов. USDT и USDC доминируют не только потому, что пользователи узнают тикеры, но и потому, что ликвидность, поддержка площадок, уверенность в погашении и интеграции усиливают друг друга.

Ответ OpenUSD заключается в том, что широкий круг платежных компаний, финтех-компаний, бирж, банков и потребительских платформ может быстрее создать распространение, если они разделят экономику.

Проблема со списком ставит под сомнение этот ответ. Если компания из списка лишь рассматривает возможность участия, ее нельзя считать точкой распространения. Если компания не согласовала свою роль, она не может сигнализировать о глубине своего управления.

Если фирма не знает, должна ли она заниматься минтингом, погашением, интеграцией, расчетами или продвижением OUSD, ее имя не сообщает рынку, как стейблкоин достигнет пользователей.

Вот почему корейская путаница — это больше, чем региональная проблема коммуникации. Она проверяет, могут ли коалиционные стейблкоины превратить ассоциацию с брендом в верифицированную инфраструктуру.

Чем больше стейблкоин полагается на масштаб партнеров как на сигнал доверия, тем точнее должна быть публичная отчетность о том, что каждый партнер согласился сделать.

Управление теперь становится частью продукта

Вопрос управления так же важен, как и вопрос о партнерах. Chosun Biz сообщил, что участвующие компании не присоединятся через структуру DAO или в качестве акционеров.

На сайте Open Standard говорится, что Open USD управляется и эксплуатируется Open Standard — независимой компанией со структурой владения и корпоративного управления, разработанной для принятия решений в общих интересах. Также говорится, что управление является совместным и контролируется независимой командой управления Open Standard.

Эти утверждения могут сосуществовать, но теперь они порождают практические вопросы с большим весом.

Если упомянутые компании не являются ни акционерами, ни участниками DAO, какие права они имеют в отношении политики резервов, технических изменений, стандартов соответствия, приема партнеров, распределения доходов или сроков запуска?

Если управление является совместным, какой процесс превращает точку зрения участника в решение? Если в списке есть компании на разных стадиях обязательств, имеют ли они все одинаковую роль, или существуют уровни?

Для стейблкоина, управляемого эмитентом, пользователи в основном спрашивают, может ли эмитент поддерживать привязку, управлять резервами, поддерживать погашение и соблюдать применимые правила. Для коалиционного стейблкоина поверхность доверия шире.

Рынок должен оценивать эмитента и сеть вместе.

Это та часть, которую OpenUSD не может решить просто более длинным списком. Список партнеров полезен только в том случае, если он соотносится с обязательствами, стимулами и операционными ролями. В противном случае список рискует стать мягким сигналом, прикрепленным к жесткому финансовому продукту.

Следующим полезным раскрытием информации будет простое: список, разделяющий официальных участников и компании, рассматривающие участие, определение каждой роли и четкое описание того, что означает внедрение до запуска.

Open Standard также мог бы уточнить, имеют ли участники полномочия по управлению, только экономическое участие, технический доступ, права на будущее интегрирование или некоторую комбинацию этих категорий.

Такие раскрытия помогли бы отделить операционную готовность от репутационного охвата. Платежная компания, которая будет проводить расчеты потоков OUSD, отличается от фирмы, которая изучает экономику.

Банк или эмитент карты с определенным путем минтинга и погашения отличается от компании, включенной в список из-за участия в предварительных переговорах. Коалиционным стейблкоинам необходимо это различие, чтобы избежать превращения каждого будущего списка в упражнение по due diligence для рынка.

Следующий тест — верификация, а не масштаб

Возможности OpenUSD остаются очевидными. Стейблкоины переходят от нативных крипто-рельсов к платежам, денежным переводам, расчетам с торговцами, балансам финтех-компаний и институциональному движению денег.

Нейтральный актив, поддерживаемый компаниями, которые уже задействованы в этих потоках, может оспорить идею о том, что распространение стейблкоина должно управляться эмитентом.

Но эта возможность зависит от сигналов доверия, которые выдерживают проверку. Модель распределения резервов просит партнеров помочь в росте использования. Модель институционального распространения просит рынок поверить, что эти партнеры могут обеспечить реальный объем платежей и расчетов.

Совместная модель управления просит читателей поверить, что решения будут приниматься не только одним спонсором за длинным списком логотипов.

Путаница с партнерами сводит все три заявления к одному краткосрочному тесту. Open Standard не нужно публиковать каждое коммерческое соглашение, чтобы сохранить тезис OUSD в силе.

Ему необходимо сделать публичное значение участия достаточно ясным, чтобы название компании нельзя было принять за обязательство, которое сама компания не признает.

OpenUSD теперь зависит от более практического вопроса: привержены ли компании из списка таким образом, чтобы это было понятно пользователям, контрагентам и другим учреждениям.

Для коалиционных стейблкоинов это может стать правилом, выходящим за рамки OUSD. Количество партнеров может открыть дверь, но верификация определяет, будет ли рынок рассматривать коалицию как инфраструктуру или как стартовый список, который еще должен стать реальным распространением.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Liam 'Akiba' Wright